結合CFTC、ICE的交易員持倉報告(COT),截至6月19日,ICE美元指數、Brent原油期貨投機凈多倉增加;NYMEX WTI原油、CME標普500指數、COMEX黃金期貨凈多倉減少;Cboe VIX指數、CBOT美國10Y國債期貨投機凈空倉增加;Cboe比特幣期貨投機凈空倉減少。(圖片來源:CFTC、ICE、新浪財經)

結合CFTC、ICE的交易員持倉報告(COT),截至6月19日,ICE美元指數、Brent原油期貨投機凈多倉增加;NYMEX WTI原油、CME標普500指數、COMEX黃金期貨凈多倉減少;Cboe VIX指數、CBOT美國10Y國債期貨投機凈空倉增加;Cboe比特幣期貨投機凈空倉減少。(圖片來源:CFTC、ICE、新浪財經)截止6月19日,ICE Brent原油期貨(BNO)投機凈多倉(以下簡稱“凈多倉”)為442,179手,凈多倉周變動增加4,994手。

NYMEX WTI原油期貨(USO)凈多倉為580,947手,凈多倉周變動減少14,346手。

6月22日,石油輸出國組織(OPEC)成員國在維也納舉行的石油部長會議上達成一致并宣布,將從7月1日起提高原油產量。但聲明并未明確具體執行方案,即成員國增產分攤比例。這被認為是OPEC內部在該問題上存在分歧。

會議召開前,以沙特阿拉伯為代表的成員國曾討論日增產約100萬桶的可能性,但一些成員國認為目前較難實現該增產額度,最終會議達成了妥協。分析認為,OPEC或將日增產約60萬桶。

此前,沙特能源部長法赫利(Khalid al-Falih)表示,今年下半年全球原油市場面臨每日180萬桶的供應短缺。按此估計,60萬桶的增產力度顯然無法平衡供需矛盾。

由于增產幅度并未達到令市場焦慮的程度,國際原油期貨價格大幅上漲。國際基準ICE Brent原油期貨(OIL)(BNO)收于75.5美元,周上漲3.5%。美國NYMEX WTI原油期貨(CL)(USO)收于69.28美元,周上漲7.6%。

美國能源信息署(EIA)數據顯示,截至6月15日當周,美國原油庫存下降591萬桶,遠超市場預期的414萬桶。同時,因季節性需求強勁,煉油商(CRAK)也創出日均1770萬桶的原油處理紀錄。

周五,油服公司貝克休斯(BHGE)公布的美國周度活躍原油鉆井設備(OIH)數量減少1臺,總數量達862臺。

中國INE原油期貨主力合約SC1809本周上漲0.98%,報471.8元,約合72.56美元。

以上原油期貨合約每手均為1000桶。

COMEX黃金期貨(GC)(GLD)凈多倉為96,512手,周變動減少23,728手。投機空倉較上周增加約47%。

倫敦金價(XAU)本周下跌1.6%,收報于1277.77美元/盎司。

上周金價“意外”大跌。宏觀分析師鄧海清認為,可能存在兩種邏輯:一是黃金跟隨原油走勢,由于原油大跌導致通脹預期下降,在美債收益率未下降的情況下,由于實際利率預期上升,導致黃金大跌;二是黃金滯后反映美元走強,在避險需求證偽后,隨即大跌。但有交易員認為,黃金的“反常”表現更多地是泊松分布(Poisson distribution)事件觸發所致,服從這一分布的事件具有一定的發生頻率。

COMEX黃金期貨合約每手為100金衡盎司。

ICE美元指數(DXY)(UUP)期貨凈多倉周變動增加13,409手,凈多倉為18,072手,是2017年6月20日以來最高值,顯示市場對美元看法相對樂觀。本周,ICE美元指數期貨合約投機空倉削減了約37%。

截止6月19日,ICE美元指數期貨投機凈多倉為2017年6月20日以來最大值(來源:CFTC、Tradingster、新浪財經整理)

截止6月19日,ICE美元指數期貨投機凈多倉為2017年6月20日以來最大值(來源:CFTC、Tradingster、新浪財經整理)貿易加權美元指數本周下跌0.26%報94.55,周中該指數一度突破95.5關口。

歐元兌美元(EUR/USD)本周上漲0.38%,報1.1653。

英鎊兌美元(GBP/USD)本周跌0.1%至1.3262。周四晚,英格蘭銀行(BOE)公布利率決議,維持基準利率0.5%及資產購買規模不變,符合市場預期。截至去年底,英國(EWU)是G7中增長最慢的經濟體。

值得注意的是,英國央行首席經濟學家安迪-阿爾達內(Andy Haldane)當日意外加入贊成加息陣營,提振了市場對英國央行將在未來幾個月采取更緊縮貨幣政策的前景。這顯著提振了疲弱的英鎊匯率。

本周人民幣(CNY)快速貶值,在岸人民幣(USD/CNY)跌破6.5,收報6.5026,對美元周跌幅達1%。對此,中國經濟50人論壇成員管濤認為,中美貿易爭端趨于激化,同時疊加美聯儲加息預期升高、海外美元走強的影響,刺激了市場對人民幣匯率的看空情緒。對于未來走勢,管濤認為不必過于悲觀。

ICE美元指數期貨合約每手價值為美元指數DXY*1000美元。

CBOT美國10Y國債期貨(IEF)(TLT)凈多倉為-359,463手,凈空倉本周增加了23,469手。

道指(DIA)本周現罕見八連跌,貿易戰陰影籠罩全球市場。對全球金融市場影響廣泛的美國10年期國債收益率本周回落3個基點(0.03個百分點)至2.9%附近。避險買盤推動債券價格上漲、債券收益率下跌。

10Y-2Y國債收益率利差從上周的38BP降至34BP,國債收益率曲線進一步扁平化。點此查看“利率扁平化”。

美國10Y國債期貨合約每手面值為100,000美元。

Cboe(CBOE)VIX指數期貨(VXX)凈多倉為-57,550手,凈空倉本周增加了4,204手。

標普500波動率指數(VIX)周漲15%,周五收報13.77。

Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

CME標普500指數期貨(ES)(SPY)凈多倉周變動減少7,947手,凈多倉為2,872手。合約投機多倉、空倉分別減少近70%和59%。

標普500指數本周下跌0.89%。

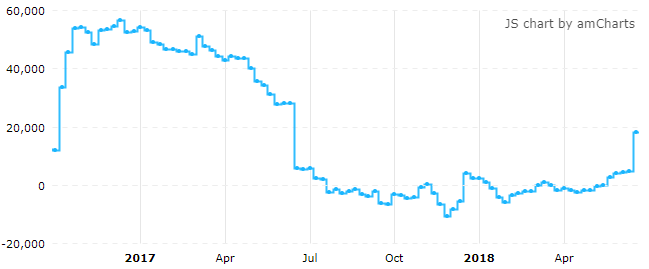

美股三大股指1月26日以來走勢(收盤線)(來源:新浪財經)

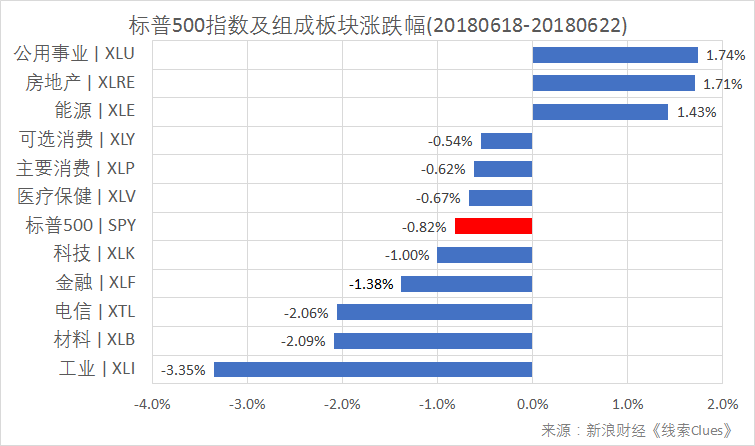

據“ETF精選”數據,由標普500成分股組成的板塊本周多數下跌。“債券代理”房地產、公共事業上漲,受益于利率下降及投資者避險需求。能源板塊(XLE)走高,受益于油價大幅上漲。工業(XLI)、材料(XLB)領跌,受貿易戰波及。金融(XLF)、科技(XLK)也出現不同程度下跌。

標普500指數及構成板塊周漲幅(以代表性基金表征)(圖片來源:新浪財經)

標普500指數及構成板塊周漲幅(以代表性基金表征)(圖片來源:新浪財經)CME標普500指數期貨合約每手價值為標普500指數*250美元。

Cboe比特幣期貨(XBT)凈多倉為-1,595手,凈多倉周變動增加350手。

據Bitstamp交易所數據,北京時間24日10:00,比特幣現貨價格(BTC)在6,118美元附近,而上周同期在6,500美元附近。北京時間周五下午,比特幣出現逾5%的大幅下挫。

本周再次發生加密貨幣被盜事件。韓聯社20日報道稱,Bithumb交易所被黑客攻擊,價值3200萬美元的數字貨幣被盜,已暫停客戶存款。據報道,Bithumb是韓國最大的虛擬貨幣交易所。

本月11日,韓國加密貨幣交易所Coinrail稱其系統遭到“網絡入侵”,曾導致比特幣價格快速下挫。

Cboe比特幣期貨每手合約對應1個比特幣。

編者注:美國商品期貨委員會( U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發布(遇節日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

CFTC的“Lagacy Report”將交易員持倉分為“可報告持倉”(Reportable Positions)、“非可報告持倉”(Nonreportable Positions)。前者又分為“商業”(Commercial)、“非商業”(Non-Commercial)持倉,而“非商業”常被視作投機者。

通常,投資者更關心“可報告持倉”中的“非商業”部分里的凈多倉(Net Positions)。這個指標是由“非商業”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業”是指涉及到大宗商品的生產、加工或銷售的實體。“非商業”則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

需要注意的是,ICE網站提供的COT,是不同于上述“Lagacy Report”的另一種統計口徑,它將“可報告持倉”劃分為四類,分別是:Dealer Intermediary(經紀商)、Asset Manager/Institutional(資產管理公司/機構)、Leveraged Funds(杠桿基金),及Other Reportables(其他可報告)。通常,“Asset Manager/Institutional”被視為投機者。ICE Brent原油期貨投機凈多倉采用這一口徑數據。

除非特別說明,《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 李濤)

編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)