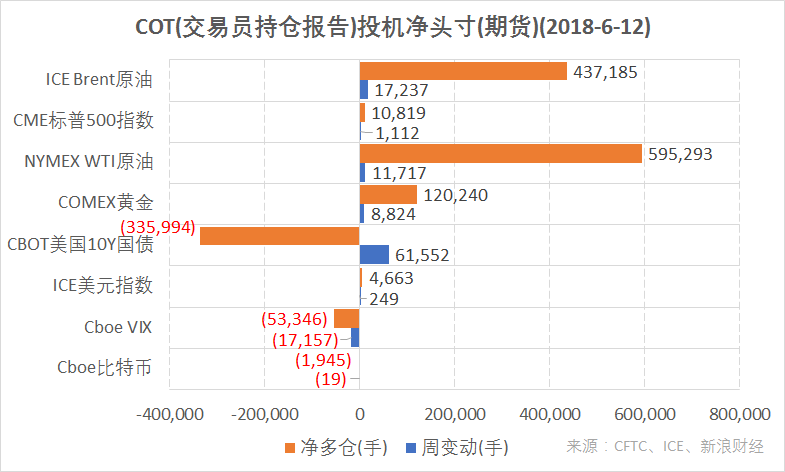

結合CFTC、ICE的交易員持倉報告(COT),截至6月12日,CME標普500指數、ICE美元指數、COMEX黃金、NYMEX WTI原油、ICE Brent原油期貨投機凈多倉增加;Cboe VIX指數、Cboe比特幣期貨投機凈空倉增加;CBOT美國10Y國債期貨投機凈空倉減少。(圖片來源:CFTC、ICE、新浪財經)

結合CFTC、ICE的交易員持倉報告(COT),截至6月12日,CME標普500指數、ICE美元指數、COMEX黃金、NYMEX WTI原油、ICE Brent原油期貨投機凈多倉增加;Cboe VIX指數、Cboe比特幣期貨投機凈空倉增加;CBOT美國10Y國債期貨投機凈空倉減少。(圖片來源:CFTC、ICE、新浪財經)截止6月12日,ICE Brent原油期貨(BNO)投機凈多倉(以下簡稱“凈多倉”)為437,185手,凈多倉周變動增加17,237手。

NYMEX WTI原油期貨(USO)凈多倉為595,293手,凈多倉周變動增加11,717手。

本周國際原油期貨價格下跌。國際基準ICE Brent原油期貨(OIL)收于73美元,周下跌4.38%。美國NYMEX WTI原油期貨(CL)收于64.38美元,周下跌1.8%。

美國能源信息署(EIA)數據顯示,截至6月8日當周,美國原油庫存減少414.30萬桶,預期為減少108.68萬桶。當周,美國原油日產量升至1,090萬桶。同時,當周美國汽油(UGA)需求增至創(chuàng)紀錄的日均988萬桶。

中東地區(qū)(GULF)最大產油國沙特阿拉伯此前公布,5月份原油產量升至1,000萬桶/日,高于4月份的每日990萬桶。全球最大產油國俄羅斯6月初的原油產量已從每日1100萬桶增至1110萬桶,高于減產協議規(guī)定的目標產量。市場猜測這是否會是原油“減產聯盟”即將增產的先兆。

周五,油服公司貝克休斯(BHGE)公布的美國周度活躍原油鉆井設備(OIH)數量增加1臺,總數量達863臺。

6月22日(周五),由沙特主導的OPEC與俄羅斯等產油國結成的“減產聯盟”將齊聚維也納,討論是否要增加產量或者是維持當前的供應水平不變。

據CNBC報道,俄羅斯能源部長諾瓦克(Alexander Novak)稱,可能考慮逐步增加對市場的供應,最高達150萬桶/日。沙特能源部長法力赫(Khalid al-Falih)稱,他預計在下周的會議上達成一個合理且溫和的協議。

更早些時候,三名石油輸出國組織(OPEC)和行業(yè)消息人士稱,美國政府已非正式地要求沙特阿拉伯和其他一些OPEC產油國提高產量,據悉這一數字是每日增加100萬桶。

此外,包括花旗集團(Citigroup)和巴克萊(Barclays)在內的一些機構預測,50-70萬桶的日產量增加都有可能發(fā)生。

原油“增產”現多種預判。眾說紛紜的增產數量及可能實施增產的時點,影響著市場對下周會議結果的預期。

2017年1月起,“減產聯盟”將原油日產量減少180萬桶。當時,布倫特原油期貨價格在55美元/桶附近。

中國INE原油期貨主力合約SC1809本周下跌0.23%,報467.2元,約合72.57美元。

以上原油期貨合約每手為1000桶。

COMEX黃金期貨(GC)(GLD)凈多倉為120,240手,周變動增加8,824手。

金價(XAU)本周四之前表現波瀾不驚,但周五急跌1.83%。COMEX黃金期貨主力合約本周跌幅達1.65%,收報于1282美元。

黃金這一走勢讓投資者倍感意外,本周風險事件聚集,市場本來期待避險升溫有助于推升金價。宏觀分析師鄧海清認為,黃金大跌,可能的邏輯有兩個:一是黃金跟隨原油走勢,由于原油大跌導致通脹預期下降,在美債收益率未下降的情況下,由于實際利率預期上升,導致黃金大跌;二是黃金滯后反映美元走強,在避險需求證偽后,隨即大跌。

朝美首腦會晤12日在新加坡順利舉行,金正恩和特朗普簽署了歷史性文件,就四項內容達成協議,包括朝方承諾“完全無核化”,美方承諾向朝鮮提供安全保障。

COMEX黃金期貨合約每手為100金衡盎司。

ICE美元指數(DXY)(UUP)期貨凈多倉周變動增加249手。本周凈多倉為4,663手。

本周,歐央行(ECB)利率決議對外匯市場影響非常顯著。決議發(fā)布當日(14日),歐元兌美元(EUR/USD)重挫1.84%,報1.1582,創(chuàng)2016年6月英國脫歐公投以來的最大單日跌幅。貿易加權美元指數當天飆升1.43%,一度突破95關口。美元指數本周上漲1.31%,周五收報94.8。

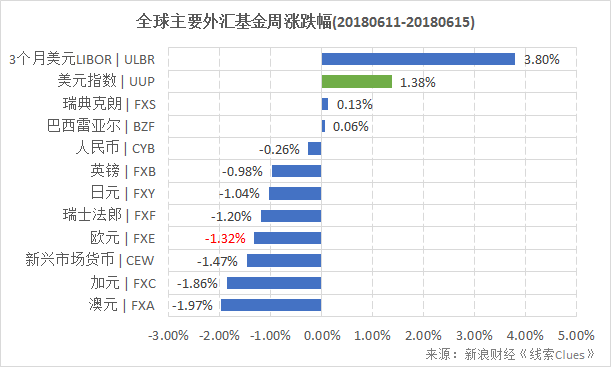

主要外匯基金周漲跌幅(圖片來源:新浪財經)

主要外匯基金周漲跌幅(圖片來源:新浪財經)主要外匯基金本周普遍下跌。歐元基金(FXE)本周下跌1.32%,英鎊基金(FXB)下跌0.98%。原油、銅(CPER)等商品(DBC)大跌,帶動商品貨幣——加元(FXC)、澳元(FXA)跌幅接近2%。由12種新興市場貨幣等權組合的CEW基金本周下跌1.47%。

國際資金借貸成本上升。通過期貨合約復制3個月歐洲美元LIBOR漲幅變動的交易所交易票據ULBR本周漲3.8%。

ICE美元指數期貨合約每手價值為美元指數DXY*1000美元。

CBOT美國10Y國債期貨(IEF)(TLT)凈空倉為335,994手,削減了61,552手。該合約投機多倉連續(xù)兩周減倉超過6%,而投機空倉連續(xù)兩周減倉超過10%。

美聯儲北京時間周四凌晨宣布加息,并將今年加息總次數預期提升為4次后,對全球金融市場影響廣泛的美國10Y國債收益率一度升破3%,但快速回落,隨著中美貿易關系再度緊張,因避險情緒升溫而跌破2.9%,呈先漲后跌態(tài)勢。該收益率周五收報2.93%,與上周五持平。美國20年以上國債基金本周上漲0.71%,因債券價格與利率走勢相反。

對利率更為敏感的美國2年期國債(SHY)收益率報2.55%,相比上周上升5個基點(0.05個百分點)。這也導致美國10Y-2Y國債收益率利差降至38BP,國債收益率曲線進一步扁平化。點此查看“利率扁平化”。

美國10Y國債期貨合約每手面值為100,000美元。

Cboe(CBOE)VIX指數期貨(VXX)凈多倉為-53,346手,凈多倉周變動減少17,157手。該合約投機空倉本周增加14.5%。

標普500波動率指數(VIX)本周跌1.64%,周五收報11.98。

Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

CME標普500指數期貨(ES)(SPY)凈多倉周變動增加1,112手,凈多倉為10,819手,合約投機多倉增加超過8%。標普500指數本周上漲0.02%。

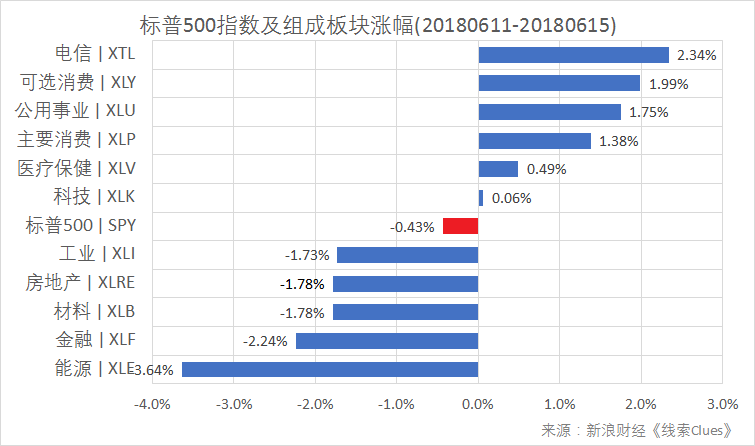

標普500指數及構成板塊周漲幅(以代表性基金表征)(圖片來源:新浪財經)

標普500指數及構成板塊周漲幅(以代表性基金表征)(圖片來源:新浪財經)據“ETF精選”數據,由標普500成分股組成的板塊本周漲跌各半。能源板塊(XLE)下跌3.64%,美、俄及沙特原油產量上升引發(fā)增產擔憂。金融(XLF)、材料(XLB)、房地產(XLRE)、工業(yè)(XLI)等板塊領跌。

本周電信(XTL)板塊大漲2.34%,主要受到大型電信傳媒公司并購消息刺激。

CME標普500指數期貨合約每手價值為標普500指數*1000美元。

Cboe比特幣期貨(XBT)凈多倉為-1,945手,凈多倉周變動減少19手。

據Bitstamp交易所數據,北京時間17日9:00,比特幣現貨價格(BTC)在6500美元附近,上周同期在7600美元附近。

Cboe比特幣期貨每手合約對應1個比特幣。

截至6月12日結束的當周,美歐日央行利率決議尚未公布,投機資金觀望情緒濃厚。結合下周公布的持倉報告,將較為完整地出反映出投機資金在風險事件密集的過去兩周的動向。

下周將公布的重要數據、事項及提示有:周二的5月美國建筑許可;周三的美聯儲主席鮑威爾講話,歐洲央行行長德拉吉(Mario Draghi)講話;周四的6月費城聯儲制造業(yè) 指數;周五的英格蘭銀行(BOE)行長卡尼(Mark Carney)講話;周六“減產聯盟”維也納會議。

編者注:美國商品期貨委員會( U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監(jiān)管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發(fā)布(遇節(jié)日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

CFTC的“Lagacy Report”將交易員持倉分為“可報告持倉”(Reportable Positions)、“非可報告持倉”(Nonreportable Positions)。前者又分為“商業(yè)”(Commercial)、“非商業(yè)”(Non-Commercial)持倉,而“非商業(yè)”常被視作投機者。

通常,投資者更關心“可報告持倉”中的“非商業(yè)”部分里的凈多倉(Net Positions)。這個指標是由“非商業(yè)”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業(yè)”是指涉及到大宗商品的生產、加工或銷售的實體。“非商業(yè)”則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

需要注意的是,ICE網站提供的COT,是不同于上述“Lagacy Report”的另一種統(tǒng)計口徑,它將“可報告持倉”劃分為四類,分別是:Dealer Intermediary(經紀商)、Asset Manager/Institutional(資產管理公司/機構)、Leveraged Funds(杠桿基金),及Other Reportables(其他可報告)。通常,“Asset Manager/Institutional”被視為投機者。ICE Brent原油期貨投機凈多倉采用這一口徑數據。

除非特別說明,《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 李濤)

編輯精選:

納指迭創(chuàng)新高 “互聯網女皇”看好的板塊表現如何

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)