本周主要股市普遍下跌。周度熱點包括:道指現(xiàn)罕見八連跌,“減產(chǎn)聯(lián)盟”維也納會議召開,中國將實施定向降準等。

全球主要股指普遍下跌

美股三大股指本周下跌。道指(DIA)出現(xiàn)罕見八連跌,并于周五反彈,本周點位回落2%。標普500指數(shù)(SPY)、納指(QQQ)分別下跌0.89%和0.69%。

美股三大股指1月26日以來走勢(收盤線)(來源:新浪財經(jīng))

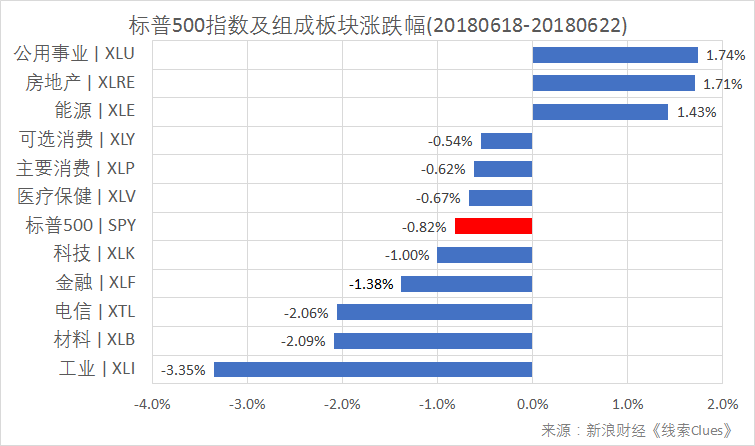

據(jù)“ETF精選”數(shù)據(jù),由標普500成分股組成的板塊本周多數(shù)下跌。“債券代理”房地產(chǎn)、公共事業(yè)上漲,受益于利率下降及投資者避險需求。能源板塊(XLE)走高,受益于油價大幅上漲。工業(yè)(XLI)、材料(XLB)領跌,受貿易戰(zhàn)波及。金融(XLF)、科技(XLK)也出現(xiàn)不同程度下跌。

標普500指數(shù)及構成板塊周漲幅(以代表性基金表征)(圖片來源:新浪財經(jīng))

標普500指數(shù)及構成板塊周漲幅(以代表性基金表征)(圖片來源:新浪財經(jīng))標普500波動率指數(shù)(VIX)(VXX)本周漲15%,周五收報13.77。

亞洲主要股市本周遭遇重挫。中國A股大幅下挫,上證指數(shù)(000001)周跌4.37%,連續(xù)五周下跌,周五收報2889.76點至兩年低位。權重藍籌代表上證50(510050)跌3.2%。創(chuàng)業(yè)板指(399006)大跌5.6%,過去兩周累計跌幅超過10%。

滬深市場主要股指1月26日以來走勢(收盤線)(來源:新浪財經(jīng))

周二(6月19日)是端午節(jié)后第一個交易日,中國股市遭遇大跌。當日收盤,上證綜指大跌3.78%,退守2900附近,創(chuàng)2016年6月份以來新低,接近1000只個股收盤跌停。

當日晚間,中國人民銀行行長易綱在回答《上海證券報》記者提問時表示,金融市場波動受多種因素影響,股市出現(xiàn)波動,主要受情緒影響,周邊股市也都出現(xiàn)一定程度的下跌。既然是市場,就會有漲有跌,投資者應該保持冷靜,理性看待。點此查看詳細問答。

中國人民銀行行長易綱(圖片來源:新浪財經(jīng)整理)

中國人民銀行行長易綱(圖片來源:新浪財經(jīng)整理)市場對于央行行長回應股市問題頗感意外,不過,從國外的操作看,一國金融市場出現(xiàn)大幅動蕩之際,央行行長或財長出面“維穩(wěn)”市場預期早有先例,易綱的及時回應也體現(xiàn)出央行在前瞻性引導市場預期方面能力的提升。

與兩年多以前的低點相比,當前以大盤指數(shù)表征的A股市場看似更“貴”,但如果從滾動市盈率、市凈率去衡量,除了個別行業(yè),當前的A股整體估值水平明顯更低。點擊查看數(shù)據(jù):周期行業(yè)估值水平大幅低于2600水平。

6月20日召開的國務院常務會議,部署進一步緩解小微企業(yè)融資難融資貴,持續(xù)推動實體經(jīng)濟降成本,提出支持銀行開拓小微企業(yè)市場,運用定向降準等貨幣政策工具,增強小微企業(yè)信貸供給能力,加快已簽約債轉股項目落地。

據(jù)《中國日報》報道,“定向降準”等貨幣政策措施最快一周內由央行正式宣布,并在第三季度生效。

上一次國務院常務會議提出,運用定向降準工具增強小微企業(yè)信貸供給能力是在今年4月12日。4月17日,央行宣布定向降準置換MLF。天風證券銀行業(yè)首席分析師廖志明稱,根據(jù)經(jīng)驗預計央行將在短期內實施年內第三次定向降準。參照4月份,或進行定向降準置換MLF。5月末MLF余額仍高達4.02萬億元。點此查看央行貨幣政策工具。

上證綜指日K線走勢圖(方框為國常會上一次提出定向降準至央行宣布時間段,箭頭為降準執(zhí)行起始的4月25日)(來源:新浪財經(jīng)整理)

上證綜指日K線走勢圖(方框為國常會上一次提出定向降準至央行宣布時間段,箭頭為降準執(zhí)行起始的4月25日)(來源:新浪財經(jīng)整理)此次定向降準的范圍、規(guī)模等事項尚待確定,影響也有待觀察,但當下已臨近月末,中國 銀行業(yè)的MPA年中考核節(jié)點也將到來,市場普遍關注流動性問題,這一點值得投資者關注。

恒生指數(shù)(501302)本周下跌3.2%,收于29,338.7點。自今年2月以來,恒指持續(xù)圍繞30000點波動,未能取得實質性突破。國際大行對港股看法相對分歧。摩根士丹利將未來12個月恒指目標削1成至27200點,較現(xiàn)水平反映潛在跌幅8%。但瑞信策略師邵志銘維持未來3個月恒指目標33000點,以及12個月34000點的預測。

小米19日早間稱,決定分步實施在香港和境內的上市計劃,即先在香港上市,再擇機通過發(fā)行CDR的方式在境內上市。證監(jiān)會表示,尊重小米集團的選擇。市場人士分析,此舉或因小米估值尚存爭議引起,但不失為一種相對穩(wěn)妥的操作方式。

知情人士透露,獨角獸美團點評22日已申請在香港進行IPO。今年初,市場上關于美團點評老股交易的估值在330億美元左右,但4月份美團點評收購摩拜單車時,換股時其估值升至390億美元。另有市場人士稱,該公司估值可能達到600億美元。

6月22日,中興(ZTE)(000063)迎來了復牌之后的第七個跌停,報14.98元。在復牌之前,多家基金公司對中興估值大多調整至20.54元/股,連續(xù)7個跌停板后,中興A股早已跌穿這一水平。港股方面,中興(00763)當日報收11.86港元,較復牌前跌去50%以上。

日經(jīng)225指數(shù)(EWJ)本周跌1.34%。點此查看亞洲股市行情。

歐洲市場(FEZ),德國DAX 30指數(shù)(513030)(DAX)下跌3.66%。英國富時100指數(shù)(02847)上漲0.5%。法國CAC 40指數(shù)下跌2.39%。富時意大利MIB指數(shù)下跌1.36%。

德國股市本周表現(xiàn)不佳。21日,奔馳母公司德國戴姆勒(Daimler AG)成為首個因國際貿易摩擦而發(fā)布業(yè)績預警的國際大公司。戴姆勒預計貿易戰(zhàn)會帶來利潤下跌,全年銷售額減少,特別指出中國消費者不會買那么多奔馳車了。一些奔馳C-Class和SUV在美國工廠制造,這些德系車在入境中國時也將被冠以“美國進口車”,關稅增加后自然減弱產(chǎn)品競爭力。當日,在法蘭克福交易的戴姆勒公司股票價格重挫4.3%。

當?shù)貢r間22日,美國總統(tǒng)特朗普在社交媒體推特上發(fā)文,威脅對歐盟汽車征收20%的進口關稅。他說:“鑒于歐盟長期對美國及其企業(yè)和工人實施的關稅和貿易壁壘,如果這些關稅和壁壘不很快取消,美國就要對他們所有出口到美國的汽車征收20%的關稅。”

當天,是歐盟對價值28億歐元美國進口商品征收報復性關稅的第一天,此舉是對美國加征鋼鋁產(chǎn)品關稅的反制措施。

意大利股市本周表現(xiàn)相對穩(wěn)定,盡管極右黨派聯(lián)盟黨(League)兩名持歐洲懷疑論的議員分別被任命為國會兩院的財政委員會主席,但該國多位高層官員表示意大利不會脫離歐元區(qū)。

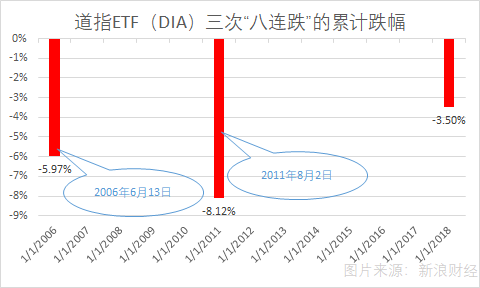

道指罕現(xiàn)八連跌:20年來僅三次

在6月12-21日期間,道指連續(xù)八個交易日收跌,指數(shù)由25,322.31跌至24,461.7,累計跌幅為3.4%。

據(jù)《線索Clues》統(tǒng)計,從道指ETF(DIA)1998年1月份成立開始,20年來,八個交易日是該基金時間最長的連續(xù)下跌紀錄,共發(fā)生過三次,分別在2006年6月13日、2011年8月2日,以及2018年6月21日。在DIA可統(tǒng)計的5138個歷史交易日中,“八連跌”發(fā)生的機會不足萬分之六。

2006年、2011年道指出現(xiàn)“八連跌”的主要宏觀背景分別是:美聯(lián)儲(Fed)加息周期進入高潮、美國主權債務上限危機。2004年6月至2006年6月,美聯(lián)儲連續(xù)17次加息,將聯(lián)邦基金利率從1%提升到5.25%。2011年5月,美國國債規(guī)模達到了法定上限,圍繞提高債務上限和削減赤字等問題,美國國會兩黨遲遲未能達成共識,更使8月2日存在國債違約風險。當月,標普近百年來首次下調了美國主權信用評級。

相比早前的兩次“八連跌”,此次DIA累計損失了3.5%,相對“溫和”得多。

道指ETF(DIA)三次“八連跌”的累計跌幅(圖片來源:新浪財經(jīng)《線索Clues》)

道指ETF(DIA)三次“八連跌”的累計跌幅(圖片來源:新浪財經(jīng)《線索Clues》)近期,美國向主要貿易伙伴發(fā)動貿易戰(zhàn),對道指本次八連跌“功不可沒”。期間,在海外市場擁有大量業(yè)務的道指成分股卡特彼勒(CAT)和波音(BA)累計跌幅均在10%附近,兩家公司常被視為貿易戰(zhàn)受害公司的“代理”。同期,標普500成分股組成板塊中,工業(yè)、材料板塊下跌幅度均超4%,遠高于其他板塊。

對全球金融市場影響廣泛的美國10年期國債收益率(IEF)本周回落3個基點(0.03個百分點)至2.9%附近。避險買盤推動債券價格上漲、債券收益率下跌。

10Y-2Y國債收益率利差從上周的38BP降至34BP,國債收益率曲線進一步扁平化。點此查看“利率扁平化”。

“減產(chǎn)聯(lián)盟”確定增產(chǎn)但數(shù)量不明

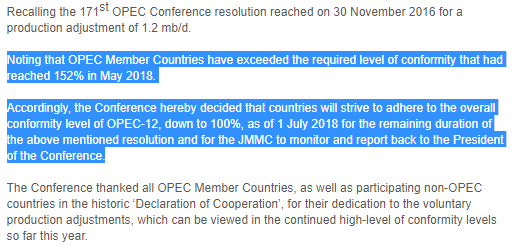

石油輸出國組織(歐佩克,OPEC)成員國22日在維也納舉行的石油部長會議上達成一致,決定從下個月起增加原油日產(chǎn)量。

OPEC當天宣布,為繼續(xù)維持石油市場穩(wěn)定,將從今年7月1日起提高原油產(chǎn)量。但聲明并未明確具體執(zhí)行方案,即成員國增產(chǎn)分攤比例。這被認為是成員國內部在該問題上存在分歧。

會議召開前,以沙特阿拉伯為代表的成員國曾討論日增產(chǎn)約100萬桶的可能性,但一些成員國認為目前較難實現(xiàn)該增產(chǎn)額度,最終會議達成了妥協(xié)。分析認為,OPEC或將日增產(chǎn)約60萬桶。

此前,沙特能源部長法赫利(Khalid al-Falih)表示,今年下半年全球原油市場面臨每日180萬桶的供應短缺。按此估計,60萬桶的增產(chǎn)力度顯然無法平衡供需矛盾。

根據(jù)OPEC和非OPEC產(chǎn)油國(OPEC+)2016年年底達成的原油減產(chǎn)協(xié)議,OPEC日均減產(chǎn)120萬桶原油。然而官方數(shù)據(jù)顯示,今年5月OPEC成員國減產(chǎn)“KPI”實際完成率達到了152%,已明顯超量減產(chǎn)。

6月22日,OPEC維也納會議總結中與增產(chǎn)相關的內容(來源:OPEC,新浪財經(jīng)整理)

6月22日,OPEC維也納會議總結中與增產(chǎn)相關的內容(來源:OPEC,新浪財經(jīng)整理)由于增產(chǎn)幅度并未達到令市場焦慮的程度,國際原油期貨價格大幅上漲。國際基準ICE Brent原油期貨(OIL)(BNO)收于75.5美元,周上漲3.5%。美國NYMEX WTI原油期貨(CL)(USO)收于69.28美元,周上漲7.6%。

美國能源信息署(EIA)數(shù)據(jù)顯示,截至6月15日當周,美國原油庫存下降591萬桶,遠超市場預期的414萬桶。同時,因季節(jié)性需求強勁,煉油商(CRAK)也創(chuàng)出日均1770萬桶的原油處理紀錄。

周五,油服公司貝克休斯(BHGE)公布的美國周度活躍原油鉆井設備(OIH)數(shù)量減少1臺,總數(shù)量達862臺。

市場數(shù)據(jù)、財報和展望

貿易加權美元指數(shù)(DXY)(UUP)本周下跌0.26%報94.55,周中讀數(shù)一度突破95.5關口。歐元兌美元(EUR/USD)本周上漲0.38%,報1.1653。

英鎊兌美元(GBP/USD)周跌0.1%至1.3262。周四傍晚,英格蘭銀行(BOE)公布利率決議,維持基準利率0.5%及資產(chǎn)購買規(guī)模不變,符合市場預期。英格蘭銀行還表示,不會在基準利率達到1.5%水平之前減持為執(zhí)行量化寬松政策所購買的債券。

截至去年底,英國(EWU)是G7中增長最慢的經(jīng)濟體。英國通貨膨脹率從去年11月份3.1%的五年高點逐月下滑。受冰雪天氣影響,英國今年前三個月的經(jīng)濟增長率創(chuàng)下五年來低點。但隨著失業(yè)率降至1975年以來的最低水平,英國央行稱經(jīng)濟運行已滿負荷前進,未來兩三年的長期利率走勢可能會上漲,但具體節(jié)點未確定。

值得注意的是,英國央行首席經(jīng)濟學家安迪-阿爾達內(Andy Haldane)當日意外加入贊成加息陣營,提振了市場對英國央行將在未來幾個月采取更緊縮貨幣政策的前景。這顯著提振了疲弱的英鎊匯率。

本周人民幣(CNY)快速貶值,在岸人民幣(USD/CNY)跌破6.5,收報6.5026,對美元周跌幅達1%。對此,中國經(jīng)濟50人論壇成員管濤認為,中美貿易爭端趨于激化,同時疊加美聯(lián)儲加息預期升高、海外美元走強的影響,刺激了市場對人民幣匯率的看空情緒。對于未來走勢,管濤認為不必過于悲觀。

COMEX黃金期貨(GC)(GLD)本周下跌0.85%,收報于1271美元。

據(jù)Bitstamp交易所數(shù)據(jù),北京時間24日10:00,比特幣現(xiàn)貨價格(BTC)在6118美元附近,而上周同期在6500美元附近。北京時間周五下午,比特幣出現(xiàn)5%以上的大幅下挫。

本周,波羅的海干散貨運價指數(shù)(BDI)(BDRY)跌6.8%,周五報1347。

下周將公布的重要數(shù)據(jù)、事項及提示有:周一的5月美國新屋銷售;周二的6月美國諮商會消費者信心指數(shù);周三的5月美國核心耐用商品訂單、成屋簽約銷售;周四的美國一季度國內生產(chǎn)總值(GDP);周五的5月美國PCE物價指數(shù)、英國一季度GDP。

下周沒有特別重要的大公司財報公布。

當?shù)貢r間28日,美國經(jīng)濟分析局(BEA)將公布一季度GDP增長率的第三次估計值,市場預估為2.2%。該數(shù)據(jù)的第一、第二次估計值分別為2.3%、2.2%,而對應的市場預測值分別為2.0%、2.3%。

美國國會在去年末通過減稅法案后,這一體現(xiàn)美國經(jīng)濟成長的權威數(shù)據(jù)受到廣泛關注。美國總統(tǒng)特朗普本周在出席活動時更是提前“炫耀”了這一數(shù)據(jù),他稱美國單季GDP增速將進一步上升,預計會“非常接近實現(xiàn)4%的經(jīng)濟增長”,甚至會超過4%。

中國商務部新聞發(fā)言人高峰21日表示,經(jīng)中歐雙方商定,第七次中歐經(jīng)貿高層對話將于6月25日(周一)在北京舉行。本次高層對話將繼續(xù)就雙方共同關注的全球經(jīng)濟治理,貿易和投資、創(chuàng)新驅動發(fā)展、互聯(lián)互通等議題展開討論,推動雙邊經(jīng)貿合作不斷邁上新臺階,為中歐全面戰(zhàn)略伙伴關系注入新動力,發(fā)出中歐攜手反對單邊主義和保護主義,支持多邊貿易體制的積極信號。

在美國發(fā)動的貿易戰(zhàn)陰云籠罩之下,占據(jù)全球貨物貿易出口總額30%以上的中歐間的對話和合作備受市場關注。

(線索Clues / 李濤)

持倉報告:美元指數(shù)期貨投機凈多倉創(chuàng)一年來新高

編輯精選:

數(shù)據(jù):A股周期行業(yè)估值水平大幅低于2600水平

數(shù)據(jù):中概股與A股逆其道而行 分散投資獲得補償

圖解:美聯(lián)儲上調年內加息次數(shù)預期 長期展望不變

數(shù)據(jù):CDR細則寬容VIE架構 萬億美元中概股回歸有望

數(shù)據(jù):從A股“入摩”看境外資金如何流入中國股市

納指迭創(chuàng)新高 “互聯(lián)網(wǎng)女皇”看好的板塊表現(xiàn)如何

責任編輯:李濤

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)