安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

施羅德投資(Schroders)的首席經(jīng)濟師及策略師Keith Wade日前撰文指出,該公司的核心預(yù)期是本次經(jīng)濟復(fù)蘇走勢將呈現(xiàn)V形走勢。若“新冠肺炎疫情持續(xù)“,產(chǎn)量水平仍將于2021年底前恢復(fù)至與基線預(yù)測一致的水平,但企業(yè)利潤下跌幅度將加大,哪些企業(yè)能夠捱過衰退去迎接復(fù)蘇將是一個疑問。

以下為《線索Clues》對原文的摘錄:

經(jīng)濟復(fù)蘇將呈現(xiàn)V、W還是L形走勢?

雖然V形復(fù)蘇是我們的核心預(yù)測,但若新冠肺炎疫情持續(xù),則有可能會出現(xiàn)“雙底”衰退的風(fēng)險。

由于各國均采取措施防止新冠肺炎疫情蔓延,經(jīng)濟活動暫時休止讓全球經(jīng)濟突然陷入停頓。根據(jù)我們的預(yù)測,全球經(jīng)濟活動在2020年將以3%的幅度萎縮,超越了全球金融危機第一年的水平(當(dāng)年的全球國內(nèi)生產(chǎn)總值下降了0.5%)。然而,我們觀察到經(jīng)濟活動反彈較全球金融危機時快。

我們預(yù)期這次的復(fù)蘇走勢將呈現(xiàn)V形而非L形,而美國的經(jīng)濟活動也將于今年第三季度恢復(fù)至原來的水平。上述預(yù)測是基于我們對各國將撤銷人口流動限制,以及復(fù)工后企業(yè)重啟、店鋪重開和經(jīng)濟活動恢復(fù)正常的預(yù)期。

雖然經(jīng)濟活動并非一朝一夕便可完全恢復(fù)正常,而且一些永久傷害在所難免,但復(fù)工顯然能讓經(jīng)濟重拾加快增長的步伐,而在寬松貨幣和財政政策的支持之下則更為明顯。

在我們的V形復(fù)蘇基線預(yù)測中,最主要的風(fēng)險因素是疫情有可能于今年第三季度卷土重來,從而導(dǎo)致經(jīng)濟活動在第四季度再次陷入停頓。該項風(fēng)險與倫敦帝國理工學(xué)院的權(quán)威分析一致。

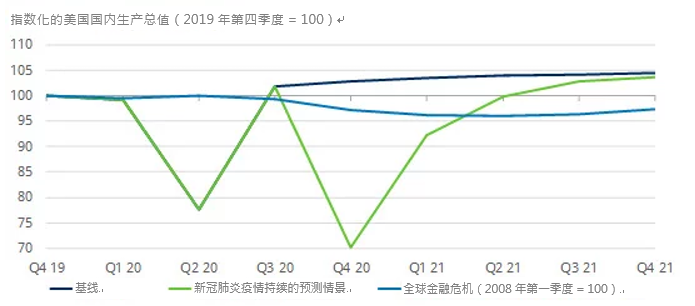

我們嘗試以“新冠肺炎疫情持續(xù)”的預(yù)測情景去反映上述情況,也即預(yù)料經(jīng)濟將于今年第四季度出現(xiàn)第二輪下跌后于2021年第一季度回升。我們的假設(shè)是疫苗將于2021年第二季度研發(fā)成功并投入應(yīng)用,從而讓經(jīng)濟活動可于第三季度恢復(fù)正常。結(jié)果顯示,美國國內(nèi)生產(chǎn)總值將出現(xiàn)“W”形走勢,與我們基線預(yù)測的“V”形以及全球金融危機首兩年的“L”形復(fù)蘇情況不同。由于其他國家均采取相同的防疫措施防止疫情散播,從而調(diào)節(jié)國內(nèi)醫(yī)療體系的負荷,因此全球的國內(nèi)生產(chǎn)總值都將呈現(xiàn)類似的走勢。

美國國內(nèi)生產(chǎn)總值預(yù)測:基線(V)、新冠肺炎疫情持續(xù)(W)及全球金融危機(L)(附注:基線及新冠肺炎疫情情景在2020年第三季度之前走勢相同)

美國國內(nèi)生產(chǎn)總值預(yù)測:基線(V)、新冠肺炎疫情持續(xù)(W)及全球金融危機(L)(附注:基線及新冠肺炎疫情情景在2020年第三季度之前走勢相同)基于上述預(yù)測,產(chǎn)量水平仍將于2021年底前恢復(fù)至與基線預(yù)測一致的水平。隨著經(jīng)濟信心恢復(fù)以及消費增強,經(jīng)濟將很可能在預(yù)測期末出現(xiàn)穩(wěn)健的增長。我們預(yù)料這段時間的貨幣政策將維持寬松,從而刺激房價和商業(yè)設(shè)備方面的借貸和投資恢復(fù)增長。

經(jīng)濟很可能在制定預(yù)算案之際仍未脫離困境,我們預(yù)料財政政策也將因此維持寬松。

然而,在“新冠肺炎疫情持續(xù)”的預(yù)測情景中,產(chǎn)量的波動性將會增加,意味著收入數(shù)字將隨著失業(yè)和裁員的出現(xiàn)而受到較大的影響。對于家中有孩子的勞動人口來說,學(xué)校進一步停課會是一種負擔(dān),而家有長者的也同樣需要面對壓力。這有可能會導(dǎo)致勞動力供應(yīng)下跌。

在企業(yè)方面,上述預(yù)測即意味著2020年的經(jīng)濟活動將出現(xiàn)兩次大幅下跌。因此,企業(yè)利潤將會較2019年下跌近40%,而基線預(yù)測中的跌幅僅為15%。雖然反彈力相對較強,但違約及破產(chǎn)風(fēng)險也顯然較高,哪些企業(yè)能夠捱過衰退去迎接復(fù)蘇將是一個疑問。

由于各國央行和政府制定的方案將需要吸納比基線預(yù)測為高的損失,涉及的債務(wù)也遠比基線預(yù)測為多,因此來自官方的支持將成為關(guān)鍵。據(jù)英國預(yù)算責(zé)任辦公室(OBR)的估計,每當(dāng)英國的國內(nèi)生產(chǎn)總值下降1%的時候,英國政府的借貸便將以國內(nèi)生產(chǎn)總值0.7%的幅度上升。按此推算,新增的債務(wù)將相當(dāng)于國內(nèi)生產(chǎn)總值的5.4%,也即約1250億英鎊。上述數(shù)字仍未將約值國內(nèi)生產(chǎn)總值2%至3%的支持計劃成本納入其中。

其他國家也有可能出現(xiàn)類似的情況,從而導(dǎo)致全球債券發(fā)行量大幅上升。就目前而言,新增債券很可能會被央行透過購買資產(chǎn)計劃(量化寬松)吸納至央行的資產(chǎn)負債表當(dāng)中。不過,如果我們不愿看見借貸成本上漲,最終也只會是以增加稅收或減少開支收場。

施羅德投資(Schroders)首席經(jīng)濟師及策略師Keith Wade(圖片來源:施羅德)

施羅德投資(Schroders)首席經(jīng)濟師及策略師Keith Wade(圖片來源:施羅德)(線索Clues / 魯晗奕 實習(xí)編輯:樊文佳 編譯:林琰堯)

??編輯精選:

CIBC:預(yù)計4月份美國失業(yè)率飆升至7%以上

責(zé)任編輯:魯晗奕

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)