牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

峰回路轉,配置當先——2019年二季度轉債策略(海通固收姜超、姜珮珊、李波)

摘 要

行情回顧:轉債大漲,估值壓縮

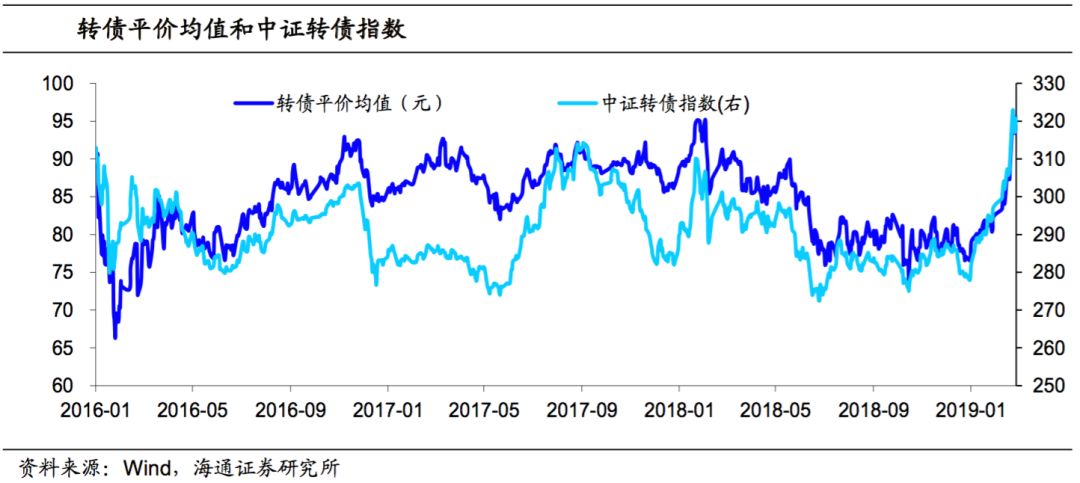

19年轉債市場表現亮眼。截至3月13日,19年中證轉債指數上漲了16.7%,周線一度出現“8連陽”。個券基本全面上漲,整體上通信、計算機、傳媒、電子等板塊表現較好。流動性方面,19年前兩個月轉債市場日均成交量回升至40.2億左右,與18年同期持平。其中2月單月日均成交量61.5億,3月至今單月日均成交量更是超過100億。估值方面,目前轉債市場的轉股溢價率均值24.9%,年內下降了13.5個百分點;已經處于歷史均值(31.2%)以下,回到了18年2月時的水平。

供給:發行大幅提速。19年開年市場情緒轉暖,轉債發行大幅提速。19年以來轉債發行數量為23只,金額達到超過1000億元(其中平銀轉債260億元、中信轉債400億、蘇銀轉債200億),供給壓力不容小覷。

一級市場:申購回暖,供給加速

一級申購回暖。19年以來轉債市場表現較好,一級申購也明顯轉暖。19年至今轉債一級發行,網上平均申購戶數上升至21萬戶左右,網下平均申購戶數超過2000戶,中簽率出現明顯下降。上市方面,19年以來上市轉債的價格和溢價率均有提升,破面率也有明顯的下降。

打新收益較高。雖然18年以來新券上市首日破面頻發,但整體上來說新券上市價格平均依然高于面值,根據我們的計算,轉債一級申購整體上比二級上市買入的收益要高。但受到中簽率的約束,一級往往難以拿到量。因此對于規模較大的轉債,一級打新應積極參與;但對于規模較小的轉債,上市首日的窗口更值得關注。

條款博弈:下修減少,贖回增多

19年下修或減少。18年轉債轉股退出的比例有大幅下降,接受回售的比例提升,同時主動下修的案例明顯增多,與市場整體不佳,轉債大幅下跌有關。19年以來,轉債大幅上漲,觸發下修的轉債數量明顯減少,19年下修博弈機會或相對有限。

贖回增多,回售開啟。目前三一轉債已觸發贖回,并公布贖回提示公告。此外,東財、常熟、盛路等轉債價格均超過贖回條件,接近觸發贖回。回售方面,電氣轉債進入回售期;航信轉債、16以嶺EB等也接近進入回售期。

轉債策略:峰回路轉,配置當先

股市表現亮眼,長期保持樂觀。首先,雖然19年以來股市估值有所提升,但仍處于歷史較低位,有向上空間。其次,18年下半年宏觀政策轉向穩杠桿,加上19年1月社融提前見底回升,預示經濟見底也已不遠;股市或已處于底部區域。最后,目前股市的風險溢價處于14年以來的高點,未來估值有望迎來長期回升。

轉債具備長期配置價值。作為類權益的風險資產,我們認為轉債具備長期配置價值。行業方面,19年流動性寬松利好成長股的估值提升;經濟通脹下行則利好弱周期行業,關注成長+弱周期板塊的機會。策略方面,19年市場風格將更加平衡,混合型策略或最佳。轉債擇券要兼顧正股估值以及轉債溢價率、價格等因素。

尋找價值低估板塊。短期市場上漲較快,轉債擇券難度上升。部分漲幅較大的個券,目前價格在高位,有一定回調風險;可關注近期漲幅不大,轉債價格和正股低估的行業板塊。如消費電子(大族、水晶)、環保建筑(嶺南、高能)、汽車(新泉、德爾)、光伏(林洋)、消費(海瀾)、傳媒(吉視)等。部分強勢個券(隆基、曙光、佳都、國君、長證)可等待回調后的布局機會。

1. 行情回顧,轉債大漲,估值壓縮

1.1 19年轉債市場表現亮眼

18年權益市場低迷,轉債整體表現不佳。但進入19年以來,市場風險偏好明顯回升,權益和轉債市場均表現亮眼。截至3月13日,19年中證轉債指數上漲了16.7%;我們計算的轉債平價指數上漲了20.8%。同期上證綜指上漲22.7%,滬深300指數上漲24.7%,創業板指上漲41.8%,上證50上漲18.5%。

19年以來轉債上漲行情可分為三個階段。1月2日-18日,股市和轉債市場回暖,估值小幅壓縮。年初市場“春季躁動”,情緒回暖,股市和轉債均溫和上漲。這一階段表現最好的是特發、鼎信等5G概念券。1月21日-1月31日,股市震蕩,轉債上漲,估值上升。隨著中小創2018年年報業績預告陸續暴雷,股市進入盤整階段,但轉債市場卻情緒高漲,走出獨立行情,溢價率出現逆市上升。這一階段表現較好的是銀行轉債、海爾等大盤品種。2月至今,股市大漲,轉債跟漲,估值壓縮。年后市場情緒逐漸高漲,股市大漲,轉債回歸正股驅動,估值大幅壓縮。這一階段個券普漲,表現最好的則是特發、洲明等小盤成長券。

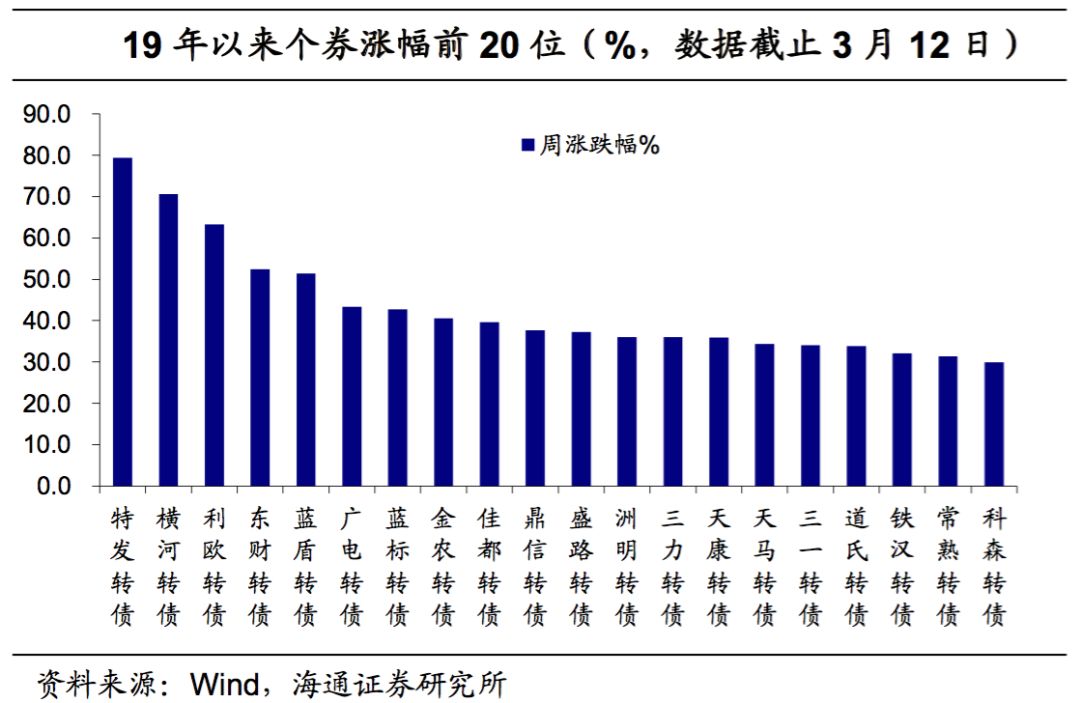

個券基本全面上漲,成長表現更佳。整體來看,19年以來轉債個券基本全面上漲。漲幅前5位是特發轉債(79.35%)、橫河轉債(70.65%)、利歐轉債(63.25%)、東財轉債(52.41%)和藍盾轉債(51.45%)。整體來看,通信、計算機、傳媒、電子等板塊表現較好。

1.2 估值大幅壓縮

估值方面,19年以來隨著股市的大漲,轉債溢價率出現大幅壓縮。截至3月8日,轉債市場的轉股溢價率均值24.9%,年內下降了13.5個百分點;純債YTM 0.22%,年內下降了2.2個百分點。其中轉股溢價率已經處于歷史均值(31.2%)以下,回到了18年2月時的水平。

其中平價70元以下、70-100元、100元以上轉債的轉股溢價率分別為84.6%、24.8%、8.67%,今年以來分別變動6.7、3.34和3.48個百分點。目前中高平價轉債的轉股溢價率依然在歷史均值以下,但已經高于近1年來的均值水平。雖然近期估值整體壓縮,但股性券的估值處于不低的位置。

1.3 流動性大幅回升

18年以來轉債市場行情低迷,成交量在1月份短暫走高后逐漸下降,全年轉債市場日均成交量在22.3億左右,其中18Q4轉債日均成交量已經萎縮至16億左右。19年以來轉債大幅上漲,成交量也迅速回升,19年前兩個月轉債市場日均成交量回升至40.2億左右,與18年同期持平。其中2月單月的日均成交量61.5億,3月至今單月日均成交量更是超過100億。

特發、平銀、東財流動性較好。個券流動性方面,19年以來特發轉債的日均成交量達到3.7億,排名第一;之后是平銀(3.3億)、東財(3.1億)、光大(2.1億)等。根據我們的統計,日均成交量超過1億元的轉債有9只,0.5-1億元之間的有14只,0.1-0.5億元之間的有51只轉債,其余63只轉債日均成交量均在1000萬元以下。

1.4 需求:基金轉債持倉比重穩定

2018年以來,公募基金轉債持倉市值基本穩定在400-460億左右,整體處于近三年高位,其中債券型基金持倉在290億元左右,其次是混合型基金,18Q4持倉上升至160億元左右。

基金轉債持倉占轉債市值的比重則基本穩定在18%左右,其中四季度小幅下跌至17.9%。基金轉債持倉占基金凈值的比重在18Q4小幅上升至0.35%。整體來看,目前公募基金對于轉債的持倉需求基本保持平穩。

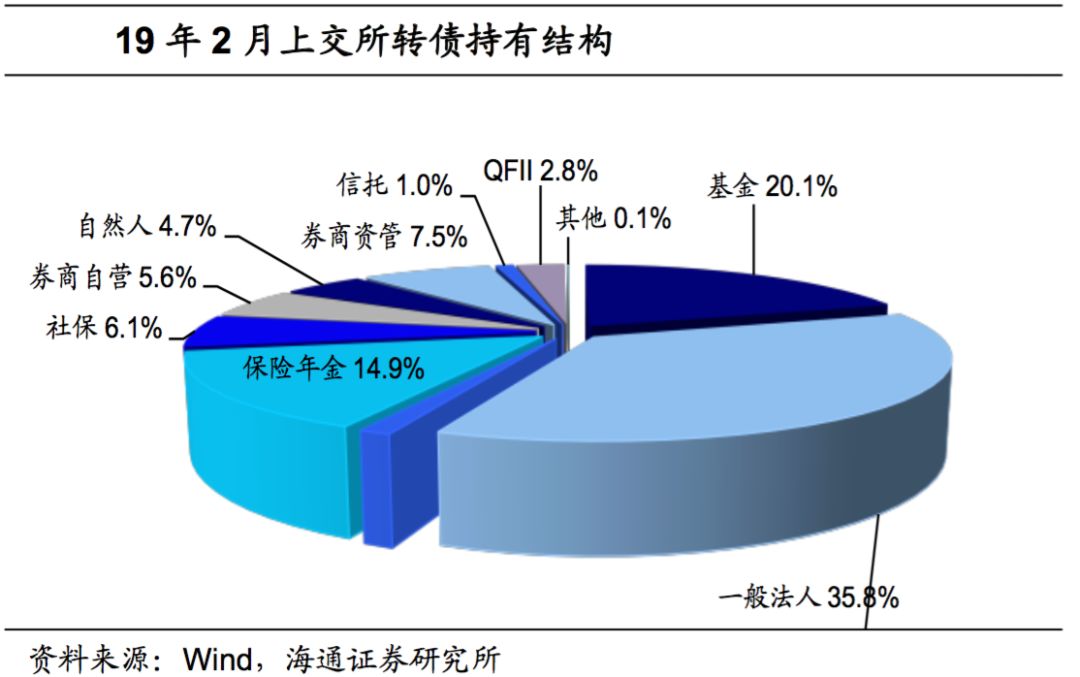

轉債機構持倉小幅調整。從上交所轉債持倉數據來看,截止19年2月,上交所轉債市值1153億元,19年以來增加了32億元。其中一般法人持有量占35.8%,基金占20.1%,保險年金占14.9%。此外,券商資管占7.5%,社保占6.1%,券商自營占5.6%,個人持券占比在4.7%左右。

從占比的變動來看,基金持有轉債的比例穩定在20%左右、保險穩定在15%左右;一般法人持有量占比下降至36%。此外,券商資管持有轉債的比例在19年以來有明顯上升。

1.5 供給:發行大幅提速

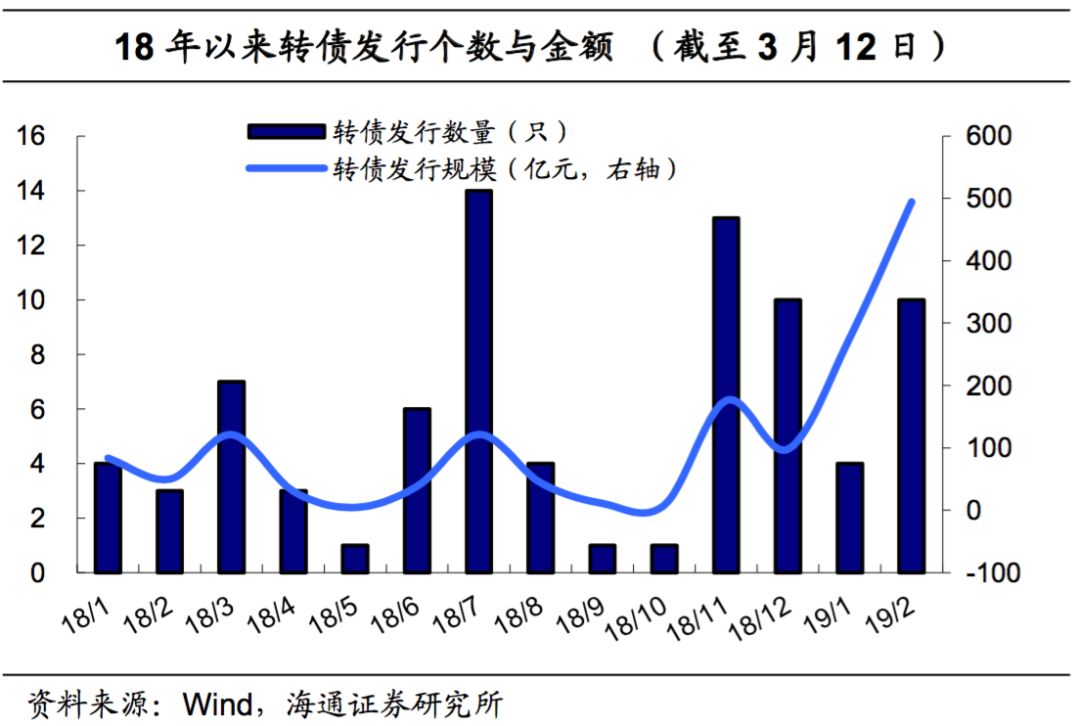

一季度一般是轉債發行的淡季,18年1-2月共有7只轉債發行,金額133億元。但19年開年市場情緒轉暖,轉債發行大幅提速。19年以來轉債發行數量為23只,金額超過1000億元(其中平銀轉債260億元、中信轉債400億、蘇銀轉債200億),供給壓力不容小覷。

預案方面,19年以來新增轉債預案28只,總金額187億元左右;數量和規模均低于18年同期。截至19年3月1日,待發新券共5227億元,其中轉債195只,合計金額4446億元。

存量轉債情況統計:目前已上市的轉債共有135只,金額2840億元左右。從行業情況來看,目前存量轉債涵蓋了29個中信一級行業中的28個,基本等于全行業覆蓋。從數量來看,化工(12只)、汽車(11只)、傳媒(10只)、電子(10只)等板塊的轉債個數較多;從規模來看,銀行轉債(756億元)、石油石化(365億元)等規模較大。

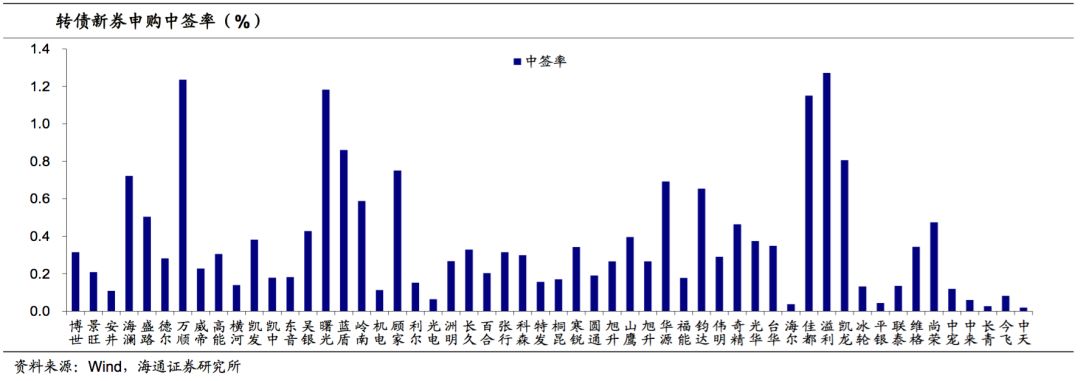

2.一級市場:申購回暖,供給加速2.1 申購戶數明顯回升,中簽率大幅下降

18年以來轉債市場表現不佳,一級市場熱度大幅降溫,轉債網上申購戶數有明顯的下降。根據我們的統計, 18年上半年發行的轉債,網上平均申購戶數60萬戶左右。18年下半年轉債網上平均申購戶數僅在9萬戶左右。19年以來,網上平均申購戶數上升至21萬戶左右。網下方面,19年以來網下平均申購戶數超過2000戶。其中中來轉債接近1500戶,長青轉2接近3500戶,中天轉債更是達到5450戶左右,創下歷史新高。

從中簽率情況來看,18年上半年轉債新券平均中簽率在0.14%左右;到了18年下半年大幅上升至0.42%。而19年以來新券中簽率下降至0.15%,網下和網上申購戶數均有回升。

從新券申購情況來看,18年下半年是市場情緒最差的階段,中簽率大幅上升;網上頻繁出現大比例的棄購現象。19年以來,市場情緒明顯回暖,中簽率下降,棄購現象也明顯減弱。

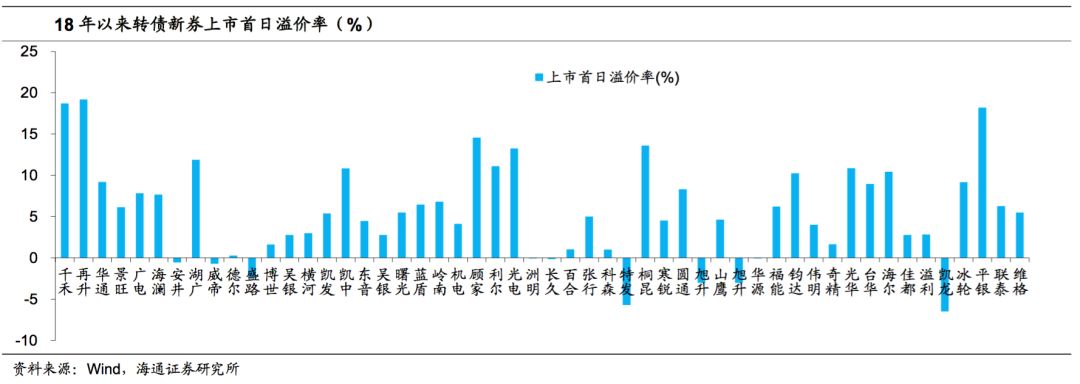

2.2 上市價格和首日溢價率相比18年有所回升

18年以來新券上市破面現象比較頻繁,根據我們的統計,18年上半年上市轉債首日平均價格105元左右,36只轉債中有11只破面;18年下半年,上市轉債首日平均價格僅為100.2元左右,41只轉債中有23只破面,破面率達到56%。

而19年以來上市的轉債有11只,上市首日平均價格上升至105.6元;而其中僅有3只破面,破面率有明顯的下降。

18年破面頻發的原因在于上市首日溢價率明顯走低。根據我們的統計,18年上半年36只上市轉債首日溢價率均值8.6%左右;而18下半年,41只上市轉債首日溢價率均值僅為5.3%左右,其中有9只出現上市首日負溢價。19年以來,11只轉債是上市首日平均溢價率回升至6.4%,其中僅有1只負溢價。

2.3 一級打新收益如何?

前面我們梳理了18年以來轉債一級市場的變化,那么轉債一級打新到底收益如何?我們這里模擬三個策略:一是轉債新券一級申購,上市首日賣出。二是新券一級申購,持倉不賣出。三是新券上市首日買入,持倉不賣出。三種策略的效果如下:

1)策略一:18年上半年策略一的收益在4.32%左右,同期中證轉債指數漲幅為-2.17%;18年下半年策略一的收益在1.53%左右,同期中證轉債指數漲幅為1.03%;而19年以來策略一的漲幅為12.64%,同期中證轉債指數的漲幅為14%左右。

2)策略二:截至到18年上半年,策略二的收益在-0.03%左右;18年下半年策略二的收益為-0.16%。而19年以來,策略二的收益上升至14.06%。

3)策略三:截至到18年上半年,策略三的收益在-4.65%左右;18年下半年策略三的收益為-1.15%。而19年以來,策略三的收益也僅為1.43%左右。

從策略一的收益情況,以及策略二和策略三的收益比較可以發現,轉債一級申購整體上比二級上市買入的性價比要高。雖然18年以來新券上市首日破面頻發,但整體上來說新券上市價格平均依然高于面值,一級申購是收集籌碼比較有性價比的途徑。

但一級申購受到中簽率的約束,難以拿到量;尤其對于規模比較小的轉債來說,一級打新的收益不高。而上市首日則是轉債成交量最大的窗口期,方便收集籌碼。因此性價比較高的策略是“大券一級打新、小券上市參與”:即對于規模較大的轉債,一級申購可以拿到一定的量,打新應積極參與;但對于規模較小的轉債,一級申購規模有限,上市首日的窗口更值得關注。

3. 條款博弈:下修減少,贖回增多3.1 今年轉債轉股退出的比例下降

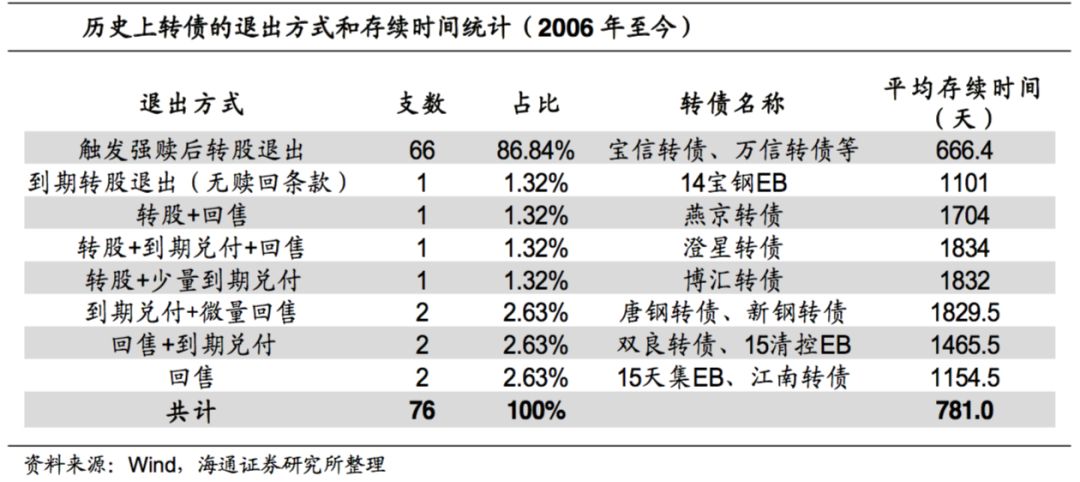

2006年以后76只退市的可轉債中,有66只是觸發強贖后轉股退出、1只到期轉股退出(無贖回條款),轉股退出的成功率高達88%左右。僅有12%左右是回售、到期兌付等方式退出。但18年以來退市的5只轉債(寶信、萬信、江南、清控EB、天集EB),僅有前兩支是轉股退出,后三支則是回售退出;18年以來轉債轉股退出的比例有大幅下降。

從存續期限來看,已退市轉債的平均存續期限為781天左右,其中強贖轉股的平均期限僅為666天左右。

為何以前轉債成功轉股概率高?一是市場原因。07年-08年、14-15年曾出現兩次大牛市,導致大批量轉債轉股。09-10年、12-13年期間股市也有結構性行情,轉債存續期內只要遇到一波行情,轉股的概率就會大大提升。二是個券原因。此前轉債屬于小眾市場,個券數量少,發行難度大。選擇發行可轉債的公司大多是抱著轉股的目的,因此促轉股的動力強。典型的“回售-下修條款”博弈成功率就明顯提高。

而目前轉債市場發行周期縮短,規模大幅擴容,發行人的目的也變得多樣化,投資者與大股東之間的利益博弈導致下修的情況愈加復雜。18年“回售-下修”的成功率明顯降低,未來轉債市場的退出途徑也將會更加多元,轉股成功率或將進一步下降。

3.2 下修減少,贖回增多

目前有103只個券進入轉股期,其中17桐昆EB、鼎信、盛路、萬順等轉債的轉股進度超過50%,國貿、康泰、小康、廣電、利歐等轉債的轉股進度超過40%。

贖回方面,目前三一轉債已觸發贖回,并公布贖回提示公告。此外,東財、常熟、盛路等轉債價格均超過贖回條件,接近觸發贖回。回售方面,格力轉債回售進度超過50%;電氣轉債進入回售期;航信轉債、16以嶺EB等接近進入回售期。最后下修條款方面,目前有33只轉債觸發下修;隨著近期轉債市場的上漲,觸發下修的轉債數量明顯減少。

18年主動下修增多。18年以來,共有25只轉債先后28次公布下修預案,創下轉債歷史記錄。其中江銀、藍思、藍標均兩次公布下修預案。而從下修成功率來看,目前28次股東大會審議通過了26次下修,成功率為93%。但仍有兩次下修未通過(眾興、藍思),以及下修不及預期的情況出現(海印、水晶等)。

下修的動機有哪些?下修的動機主要有以下幾種:一是傳統的回售下修,即進入回售期的轉債為了避免回售壓力而下修(如江南轉債);但部分轉債在即將進入回售期時,也可能會有提前下修的動作(如電氣轉債等),整體上還是為了緩解償債壓力而進行的下修。

二是今年以來比較常見的現象,就是股東配售比例較高,而轉債價格低于面值出現虧損;如果大股東有大比例的股權質押、流動性較緊張,出于止損的目的,就會有較強的下修動力。此外,主承銷商如果有較大比例的持倉,也有可能推動下修。

三是銀行轉債下修,基本都是出于補充資本金的目的。并且根據我們的統計,今年以來凡是達到下修條件的銀行轉債,均實施過下修。由于有較強的促轉股動力,銀行轉債整體屬于風險較小的轉債品種;但考慮到今年銀行股表現不佳,大量正股PB在1倍以下,也一定程度上制約了轉債的下修幅度。

四是為了減輕財務費用壓力等其他原因。

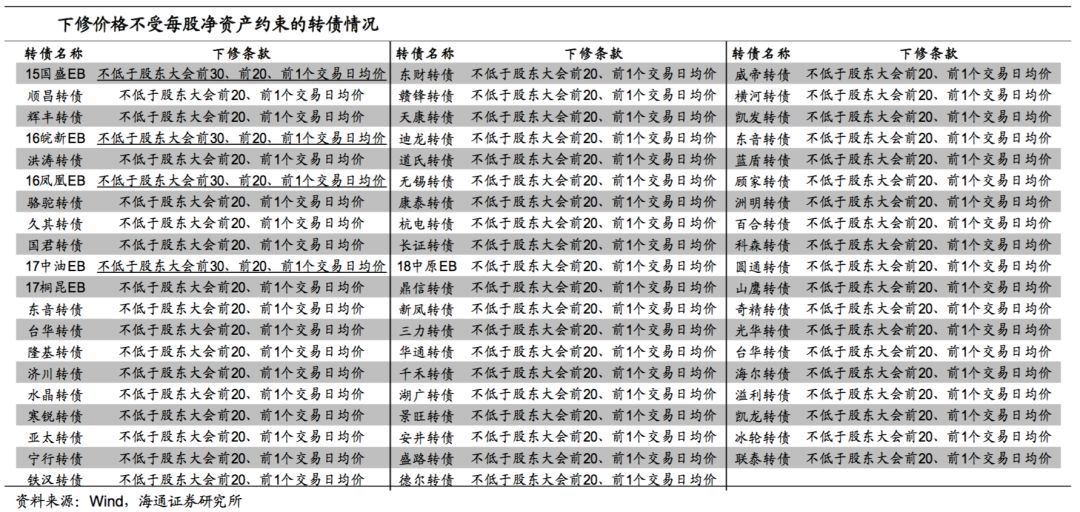

湖廣轉債下修價格低于每股凈資產。湖廣轉債與19年2月22日通過下修議案,轉股價由10.16元下修至7.92元,而正股湖北廣電18Q3的每股凈資產為0.45元,2017年年報每股凈資產為9.21元。轉債下修后的價格跌破了每股凈資產,這開創了轉債下修的先例。

實際上,轉債下修價格不能低于每股凈資產并非是明確的規定,只是為了防止稀釋每股指標、損害現有股東利益而默認的規則。部分轉債發行公告中有下修價格不低于每股凈資產的規定,但部分轉債則沒有相關要求。

博弈下修有哪些啟示?1)博弈下修最好的時點是提前埋伏,下修預案次日一般都會有不錯的漲幅;而下修的判斷主要還是從大股東和主承銷商轉債持倉、是否有回售和償債壓力等方面著手,把握起來有些難度。另外,由于選擇下修的轉債很多是基本面一般,流動性較差的標的,想提前布局也有一定阻礙。

2)如果等到下修預案后介入,則要面臨很強的不確定性(下修是否通過、下修幅度如何),實際收益并不高;下修預案次日反而是部分投資者高拋的時點。

3)18年轉債市場不佳,大量轉債觸發下修,下修案例較為頻繁。但19年以來市場大幅上漲,觸發下修的標的明顯減少,今年博弈下修的機會或將比較有限。

4. 轉債策略:峰回路轉,配置當先4.1 股市表現亮眼,長期保持樂觀

股市19年表現亮眼,滬深300、上證50、創業板指19年以來分別上漲了24.7%、18.5%和41.8%。我們認為權益市場處于中期底部,未來將呈現震蕩向上的趨勢:1)股市估值低位,性價比較高。經歷19年以來的上漲后,股市整體估值有明顯提升。截至2019年3月1日,Wind全A指數、滬深300、上證50平均市盈率(PE-TTM)分別為16、12.3和10倍,均處于06年以來33%分位數左右,依舊處于較低位置。而相比之下,目前10年國債收益率3.2%左右,處于06年以來20%分位數左右;股市的向上空間明顯超過了債市。

2)政策維穩市場,融資探底回升。18年下半年宏觀政策轉向穩杠桿,積極財政發力,支持民企融資力度加強,表明本輪的政策底已經出現。而19年1月金融數據超預期,社融提前見底回升,或預示融資底已探明,經濟見底也已不遠。按照市場底領先經濟底的規律,股市此前或已探明了底部區域。

3)風險溢價高位回落。目前股市的風險溢價(1/PE-10年期國債收益率)在3.4%左右,高于2010年的均值(2.4%),處于14年以來的高點。上一次市場風險溢價在相似的高位還要回到14年6月,而當時也是近幾年來股市的底部區域,之后市場就迎來了15年的牛市行情。目前市場風險偏好回升,風險溢價向下拐點已出現,股市估值有望迎來長期回升。

4.2 轉債具備長期配置價值

1)行業:關注成長與弱周期行業。我們認為,今年市場風格或更多偏向成長,一方面是成長股對盈利的敏感性相對較弱,經歷18年的大跌后目前估值也處于低位,風險偏好回升的背景下或有估值修復行情。另一方面,今年貨幣政策或依舊保持寬松,利率下行也會利好成長股估值的提升。關注TMT、光伏、高端制造等行業。除成長外,19年還可關注弱周期行業的機會,如公用事業、金融、消費、軍工等。

2)策略:混合型策略或最佳。過去兩年轉債市場風格大幅波動,17年是股強債弱,強股性券表現較好;18年是股弱債強,偏債性策略更佳。我們認為,19年市場風格將更加平衡,混合型策略或最佳。轉債配置要區分交易型和配置型標的。對于強股性的高價券,主要把握交易性機會,關注正股基本面、彈性、轉債溢價率。配置標的則要兼顧股性和債性,選擇轉債價格不高、正股業績確定性較強的標的。

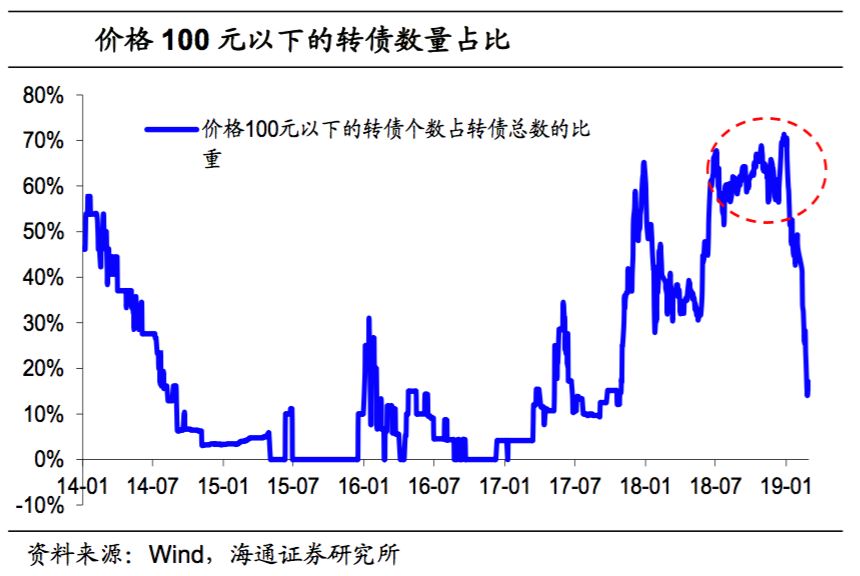

但短期來看,轉債市場經歷了大幅上漲后,目前個券價格已經處于較高位置。根據我們的統計,18年底時轉債市場平均價格在100.6元左右;目前已經上漲至112.2元左右,處于18年以來的高位。100元以下轉債的數量占比從18年年底時的70%大幅下降至目前的16%左右,而110元以上的轉債數量已經達到64只,占比接近50%。

4.3 轉債策略:尋找價值低估板塊

展望二季度,經濟下行壓力未消,企業盈利下滑的趨勢仍在,股市前半程的行情核心依然是估值修復。因此擇券需關注業績-估值匹配度,以及轉債絕對價格和彈性。部分漲幅較大的個券,目前價格在高位,有一定回調風險;可更多關注近期漲幅不大,轉債價格和正股低估的板塊。

我們從轉債個券中,挑選出PE-TTM位于過去三年50%分位數以下;正股基本面良好,業績穩健;轉債絕對價格、溢價率處于合理區間的標的,行業以成長和弱周期為主,可關注:

1)消費電子(大族、水晶)、環保建筑(嶺南、高能)、汽車(新泉、德爾)、光伏(林洋)、消費(海瀾)、傳媒(吉視)等

2)部分強勢個券近期的漲幅較高,估值已經不低,可等待回調后的布局機會,如隆基、曙光、佳都、國君、長證等。

風險提示:股市大幅下跌,業績不及預期,政策不及預期。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張恒星 SF142

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)