【金融315,我們幫你維權】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

來源:券商中國

監管趨嚴、屢遭罰單、牌照緊控的支付業,迎來了一則可提振行業信心的消息。

3月12日晚間,謀劃上市已久的拉卡拉IPO進程有了新的進展,在證監會網站披露了更新后的招股書。

這份招股書也為市場各方了解當下非第三方支付巨頭的大中型玩家,在移動支付時代的自我盤整——逐步結束四面開花的業務策略,回歸支付業本身。

發跡于民生支付的拉卡拉

在市場上打拼了14年的拉卡拉,2005年成立之初聚焦于民生類支付領域,如為個人用戶提供水電煤氣繳費等;

2011年,拉卡拉成為央行第一批頒發的27家《支付業務許可證》單位之 一,獲得全國性收單、網絡支付、電視支付、預付費卡受理等業務許可;

2014年起,該公司在繼續擴大直營商戶規模的同時,借助商戶拓展服務機構的渠道,拓展大量小微商戶。同時,趁著互聯網金融的熱勢,拉卡拉陸續開發出mPOS、智能POS等創新收單產品,并開發出多個APP作為個人線上支付平臺;

2015年下半年,嘗試開展第三方支付增值金融服務,如個人信貸業務;

2016年下半年,為突出主業,專注以企業收單為核心的第三方支付業務經營,拉卡拉剝離了增值金融服務。

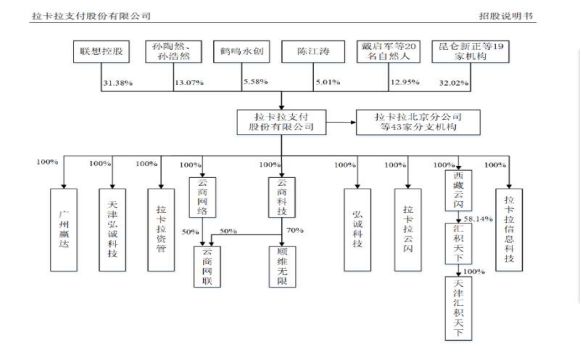

拉卡拉目前的股權架構,這張圖一目了然,不用記者贅述:

值得注意的是,雷軍也參股了拉卡拉,持股比例1.13%。

核心盈利來源為商戶和個人

拉卡拉所處的第三方支付領域,包括為商戶提供收單服務、個人支付業務、增值金融業務以及積分購業務。

值得一提的是,自2015年下半年,拉卡拉嘗試開展小額信貸等增值金融業務。在增值金融業務中,拉卡拉通過自主開發APP作為服務入口,為商戶提供經營貸款及為個人用戶提供消費貸款,按照約定利率與借款期限收取利息收入。

但是經過了一年的嘗試,為集中精力發展第三方支付業務,2016年下半年,該公司剝離了增值金融業務。

招股書顯示,拉卡拉核心盈利模式仍是通過向商戶提供收單業務收取手續費及通過為個人提供支付服務收取手續費。

截至2018年末,拉卡拉的收單業務POS機具及掃碼受理產品累計覆蓋商戶超 過1900萬家,2018年收單業務交易金額逾3.65萬億元;個人支付業務已在全國371個城市的便利店內鋪設了近10萬臺拉卡拉自助支付終端,2018年個人支付交易金額逾2800億元。

收單業務一直以來都是營收支柱

拉卡拉2018年營收金額56.8億元,凈利潤6.06億元。

把觀察區間拉長到2016~2018年,收單業務一直以來是拉卡拉的營收支柱。招股書顯示:該司2018年收單業務50.71億元,占比89.29%。這一比例較2016年的49.58%大幅提升。

營收貢獻度第二是硬件銷售及服務,營收額4.82億元,占比8.29%,較2016年的9.31有所下滑。

最后是個人支付業務,營收額1.08億元,占比由2016年的5.16%下滑至1.9%。

拉卡拉表示,收單業務的主要客戶為保險、銀行、汽車、房產交易等機構,該類機構日均交易量大,刷卡筆數多,故對該司收入貢獻度高。而個人支付業務貢獻度萎縮是因為傳統模式本身就在縮減市場,新興代收付、跨境支付業務發展迅速。

現金流方面,2016-2018年,拉卡拉經營活動產生的現金凈流入分別為2.24億元、5.54億元和6.22億元,近兩年來與凈利潤的比率均保持在100%以上,一定程度上反映出其盈利能力。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)