炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

日前,景峰醫藥(股票簡稱“*ST景峰”)收到深交所年報問詢函。問詢函顯示,大信會計師事務所對公司2023年度財務報告出具了保留意見,保留意見涉及固定資產賬面價值的準確性、預計負債計提的恰當性、持續經營能力重大不確定性。此外,監管還要求公司就應收賬款壞賬占比、銷售費用率畸高現象做出解釋。

從歷年的業績表現看,景峰醫藥由盈轉虧的業績拐點出現在2019年,2019年至2023年歸母凈利潤累計虧損23.5億元。公司業績大變臉與當時出臺的中藥注射液嚴控政策高度相關。2019年以來,大批中成藥注射劑因用量過多、臨床療效不明顯被列入重點監控目錄,并被嚴格監控、限制使用,面臨停用風險。與此同時,國家開始構建全國統一的醫保藥品目錄,并要求省級在原則上不得突破國家目錄,之前各省出臺的與清單不相符的政策措施,原則上在3年內完成清理規范,并同國家政策銜接。

因此,景峰醫藥的沒落實際上是中藥注射液行業整體出現政策轉折的縮影。除了景峰醫藥之外,曾經的醫藥白馬步長制藥同樣因中藥注射液嚴控導致商譽出現較高減值風險而業績持續承壓。在對公司歷年財務、公告信息進行梳理后發現,除商譽減值之外,步長制藥或仍隱藏著更大的“雷”。

商譽“排雷”仍未完畢 四大業務板塊營收、毛利率齊創新低

回顧步長制藥的歷史,收購通化谷紅、吉林天成是其發展歷程中的重要一環。兩家公司旗(金麒麟分析師)下產品谷紅注射液、復方曲肽注射液、復方腦肽節苷脂注射液也曾為步長制藥帶來可觀的收益。然而,與景峰醫藥類似,隨著中藥注射液遭遇政策嚴控,相關產品陸續調出各省級醫保目錄,且2023年初被部分省份納入“省級重點監控合理用藥藥品目錄”,產品營收也顯著下滑。

在收購通化谷紅、吉林天成時,由于看重其強勁的盈利能力,因此步長制藥收購金額遠高于兩公司凈資產并形成了近50億元的大額商譽。從歷年財報數據看,步長制藥凈利潤基本維持在15億元左右,這也意味著一旦商譽出現減值風險將對公司業績造成顯著影響。

事實也的確如此。2022年,公司計提商譽減值準備金額29.4億元,并將1.27億元商譽減值準備調整至2021年,使得相關年度利潤大幅下挫,其中2022年凈利潤銳減至-15.3億元,由盈轉虧。2023年,步長制藥再度對兩公司計提5.97億元商譽減值,計提完成后,兩公司商譽賬面價值仍達13.3億元,“排雷”或仍將持續。

比起商譽減值帶來業績壓力,步長制藥現有業務直接體現了公司目前經營情況,或更值得關注。從2023年公司各業務線數據來看,情況或不容樂觀。年報顯示,步長制藥共有四大業務板塊,包括心腦血管、婦科、泌尿及醫療器械。2023年,各板塊營收、毛利率均同比下降并均創下近三年來的新低。

值得關注的是,步長制藥心腦血管板塊業務營收占據公司全部營收的主要比重,主要產品包括產品包括腦心通膠囊、穩心顆粒、丹紅注射液等,上述三款產品合計銷售收入達74.28億元,占當期公司全部營收的比例為56%。

其中,腦心通在三款產品中營收貢獻最高。2023年度合計銷售額為29.37億元,占公司主營業務收入比例為22.20%,2024年第一季度合計銷售額為5.77億元,占2024年一季度主營業務收入比例為21.87%。

而據年報數據及公司公告顯示,腦心通正面臨量價齊跌的狀況。2023年,步長制藥腦心通膠囊(36粒/盒)銷售量同比下降24.98%,腦心通膠囊(48粒/盒)銷售量同比下降5.16%,合計銷售量約1.03億盒創五年新低。

同時,據公司5月6日發布的公告顯示,腦心通膠囊醫保掛網價格下調,其中36粒規格的腦心通膠囊掛網價被調至19.90元;48粒規格的被調至26.26元;72粒規格的被調價至38.81元,降價幅度分別為9.1%、9.3%和19.4%。商譽壓力仍未出清,核心品種盈利空間又被壓縮,步長制藥的業績壓力或將持續高企。

好消息是,丹紅注射液的銷售量在2022年已大幅增長的情況下進一步實現增長并創歷史新高。其中,10ml規格銷量同比上升24.91%,20ml銷量同比上升33.78%。但同時,隱憂也依然存在。此前,丹紅注射液作為中藥注射液曾被列入了31個省市的重點藥品監控目錄,對于其療效及安全性的討論也持續存在。

資料顯示,丹紅注射液于2002年上市,步長制藥在歷年年報中均記載“腦心通膠囊和丹紅注射液的循證醫學研究在穩步進行。”然而,時至今日,兩款產品的循證醫學研究與2016年上市時的表述完全一致,不見絲毫進展及信息披露,令人費解。

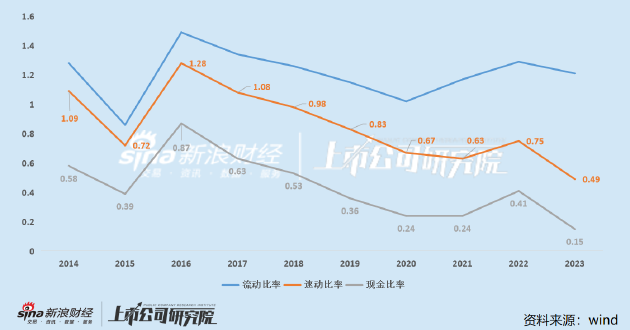

速動比率、現金比率創新低 存貨激增超3成占總資產比率23.6%

步長制藥畸高的銷售費用一直是公司的頑固癥結,2023年公司銷售費用稍有減少,但仍高達63.68億元,銷售費用率為48.08%,遠超同行可比公司。其中,市場、學術推廣費及咨詢費占比達94.70%,共計60.3億,平均每天花費1652萬元。

在之前的文章《前十大服務推廣商中有8家疑似“皮包公司”步長制藥近75億元銷售費用流進了誰的口袋?》中,我們已經對步長制藥銷售費用的支付對手方進行過探究,發現公司的銷售費用主要流向“皮包公司”,且前三大銷售費用支付對手方或為同一利益集團,資金最終去處無法查明。

畸高的銷售費用之下,步長制藥近三年間的營收均值雖高達146.53億元,但剔除商譽減值后的歸母利潤均值僅約11.6億元,高毛利率的產品并未轉化為盈利能力。從產品角度來看,步長制藥產品結構相對固化,核心品種均在市場中存續多年。例如,腦心通膠囊于1993年上市,穩心顆粒于1995年上市,丹紅注射液于2002年上市。為何學術推廣需要如此長時間以及如此高的支出?令人不解。

從財務數據看,步長制藥2023年營運指標進一步惡化。其中,存貨周轉天數、應收賬款周轉天數均創下歷史新高,分別為414.55天、42.5天。存貨方面,在公司主要業務以及整體營收均持續下滑的背景下,2023年存貨卻同比增加30.12%至49.3億元,占期末總資產的比例達到23.6%。

償債能力方面,存貨高企的背景下,步長制藥流動比率雖保持穩定,但速動比率、現金比率雙雙創下歷史新低,分別為0.49、0.15,公司短期償債或面臨壓力。

在公司資金并不充裕的情況下,步長制藥仍堅持慷慨分紅。2022年,步長制藥在凈利潤-15.3億的情況下分紅10.62億元。2023年度分紅預案顯示,擬以約10.95億股為基數,向全體股東每10股派發現金紅利1.26元(含稅),總計現金分紅1.38億元(含稅),占據當期凈利潤額的43.85%。

從股權結構看,步長制藥實際控制人趙濤及妻子趙曉紅通過步長(香港)控股有限公司、首誠國際(香港)有限公司及西藏丹紅企業管理有限公司三家企業持有步長制藥53.72%的股權。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)