意見領袖 | 程實、張弘頊、周燁

作為傳統避險資產,日元自美聯儲2022年收緊貨幣政策后持續貶值,與同為避險資產的黃金相比,走勢明顯分化,近兩個月來更是突破自1990年以來兌美元的新低。本輪日元加速貶值主要是受美聯儲以及日本央行政策立場調整以及美日利差預期轉變驅動。盡管日元長期避險屬性仍然存在,但在歐亞大陸地緣沖突頻發的動蕩格局中,美元避險屬性的提升實質弱化了日元的避險價值。

就日本國內而言,高企的政府債務壓力和通脹的不確定性使得日本央行貨幣政策調控空間有限。日本央行對日元的干預更多的可能是通過外匯市場操作而非收緊貨幣政策。從日元看近期亞洲其它貨幣貶值浪潮,短期內亞洲主要經濟體匯率可能面臨壓力,但在經濟穩健增長,完善的匯率管控機制以及充足的外匯儲備加持下,預計亞洲主要經濟體穩定匯率仍有余力。

利差預期轉變加速日元貶值,日元避險屬性有所削弱。日元作為傳統避險資產,自美聯儲2022年收緊貨幣政策后持續貶值,與同為避險資產的黃金以及瑞士法郎走勢分化,更在日本央行今年4月貨幣政策會議后連續四天下跌,突破160日元,刷新1990年6月以來34年的新高。本輪日元加速貶值主要是由于近兩個月以來美日央行政策調整導致美日利差預期發生轉變(圖1)。

一方面,美聯儲降息預期漸行漸遠。正如我們在報告《降息難,加息亦難》中所提及,美國通脹水平由菲利普斯曲線上的左側陡峭區間滑落至凹陷曲線,在此區間內通脹階段性反彈的壓力正在增強,這使得市場對于美聯儲降息時間不斷重估,聯儲維持更久的高利率水平使得美債名義收益率進一步維持高位走勢。

另一方面,日本央行貨幣政策基調仍偏寬松。在三月的貨幣政策會議中,日本央行雖然宣布退出超寬松貨幣政策框架,但整體仍然采取審慎的態度,削弱了市場對其在今年二、三季度進一步收緊貨幣政策的預期。長期來看,日本政府債務壓力自2020年后進一步加劇,公共債務與GDP規模之比超過260%,日本央行仍需要維持一個較低的利率以維持債務的可持續性。此外,面對全球通脹高企,尤其是俄烏戰爭后全球原材料價格飆升,日本作為原材料進口依賴國,在顯著的負面沖擊下難以維持以往長期的貿易順差,也使得日元匯率進一步承壓。

從貨幣的避險屬性來看,我們的研究發現近4年來,日元傳統的避險屬性有所弱化:日本長期寬松的貨幣政策以及較低的通脹率使得市場對于日本央行貨幣政策形成長期穩定預期。投資者對日元的風險偏好較穩定,使得投資者能夠長期借入低息貨幣投入海外高息市場,日元不僅作為低利率貨幣,同時擁有良好的資本流動性和外匯儲備支持,是套利交易中借入資金的不二之選。當全球風險偏好進一步降低,日本相對溫和經濟和穩定的政策預期也使全球投資者傾向將更多資金轉移至日本國內市場,這凸顯了日元避險的價值。然而,近年來全球地緣沖突的頻發以及世界經濟去全球化節奏加快,導致全球投資者的避險行為發生變化。

圖1:日元兌美元匯率與日美利差

資料來源:iFinD以及工銀國際

長期來看,日元難走強。較弱的日元對以出口導向為核心的日本經濟利大于弊。

對于企業部門而言,日元相對貶值可提振出口型企業產品競爭力。2021年至2023年,日本出口金額增幅分別為21.5%、18.2%、2.8%,已連續3年保持增長勢頭,2023年更達到歷史新高約一百萬億日元的水平。盡管日元貶值會增加進口商成本,但不可控的原材料價格和運輸成本對日本進口商的利潤影響最為顯著。

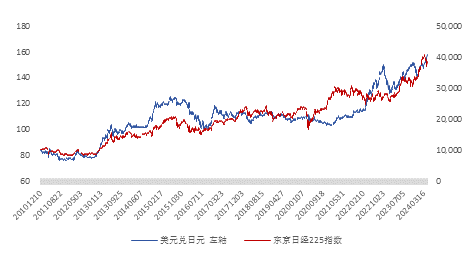

對于經濟部門而言,日元貶值往往有助于刺激日本股市,從而提升日本居民部門的財富效應(圖2)。由于日本汽車和半導體等高新電子制造的出口比重較大。日元貶值有助于企業盈利邊際改善,刺激股價抬升。對于日本跨國公司來說,日元貶值意味著在結匯時,同樣的外幣將換取更多的日元,即使海外貨幣收入保持穩定,匯率的變動也會提高其在財報中的表現,從而提升股價。

對于日本央行而言,多年來日本經濟一直處于緩慢增長或停滯的狀態,通脹水平難以提升。日本政界和央行普遍對通脹水平存有較高容忍度。

從經濟結構來看,日本人口老齡化趨勢明顯,潛在經濟增長率持續降低。較高的通脹有助于降低實際利率,刺激消費水平,從而緩解人口老齡化帶來的經濟壓力。其次,日本政府債務水平居高不下,較高的通脹有利于逐步“稀釋”這些債務負擔。此外,容忍較高通脹有助于為日本央行提供更大的政策調整空間,尤其是在經歷長期的通縮和低通脹困擾后,日本央行對待加息可能更為謹慎。

圖2:日元兌美元與日經225

資料來源:iFinD以及工銀國際

從日元看亞洲貨幣市場貶值壓力,談危機為時尚早。

近期市場對美聯儲降息預期重估后,亞洲貨幣市場普遍面臨貶值壓力(圖3),其中日元貶值幅度最大。未來,日本及亞洲貨幣市場是否進一步存在貶值風險仍主要取決于日美利差預期的走向,鑒于日本貨幣政策調控空間的局限性,日本央行對于日元的干預更多的可能是通過外匯市場操作而非收緊貨幣政策。

當前來看,美元兌日元在160左右的波動是已經納入當前日美雙方貨幣政策預期的水平,除非市場對于日美兩方貨幣政策的預期有進一步的修正,否則短期內美元兌日元仍將在150-160左右波動。日本作為亞洲市場典型的外向型經濟體,日元的走向與亞洲其它貨幣走向的底層邏輯其實不離其宗。雖然短期來看,亞洲各經濟體匯率或有承壓,但類似的,各經濟體貨幣的進一步貶值依賴市場對各方貨幣政策預期的進一步修正。一方面,東南亞各發展中經濟體的經濟增速依然穩健,2023年印度、印尼和越南GDP增長均保持著5%以上,而日本,韓國,新加坡等發達經濟體的經濟增速相對緩慢,在經濟基本面和貨幣政策的選擇對其匯率構成一定的壓力,另一方面,自1997年亞洲金融危機以來,亞洲主要經濟體普遍完善了匯率管控機制,減少了對國際資本的依賴,并保留了充足的外匯儲備,預計亞洲主要經濟體有足夠穩定匯率的能力以抵抗外部因素的沖擊。

圖3:2024年以來亞洲貨幣對美元變化(以2024年1月2日為基準)

資料來源:iFinD以及工銀國際

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。