炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

譽衡藥業近幾年的日子并不好過。

2022年年末,譽衡藥業控股股東哈爾濱譽衡集團有限公司被法院裁定終止重整程序,轉為破產清算程序,并宣告譽衡集團破產,“東北藥王”朱吉滿黯然離場。隨著控股股東股權被拍賣,譽衡藥業也陷入無控股股東、無實際控制人的狀態。

同年,根據上會會計師事務所出具的審計報告,譽衡藥業對參股公司廣州譽衡生物科技有限公司開發支出計提減值準備4.24億元。此外,公司計提商譽、無形資產、存貨、固定資產等資產減值準備合計1.02億元。公司2022年末的合并報表未分配利潤達到-10.34億元,公司未彌補虧損金額已超過實收股本21.98億元的三分之一。

人事方面,譽衡藥業同樣陷入動蕩之中。2023年6月,公司監事程躍紅、李海燕辭職;2023年11月,公司董事、執行總經理刁秀強辭職;2023年12月,公司董事、副總經理、財務總監紀作哲及內部審計負責人趙金宇辭職;2024年1月,公司副總經理臧家峰辭職。

高管離職,大額累虧,實控人變更使譽衡藥業陷入風雨飄搖的境地。不過,隨著知名牛散大筆增持,公司斷臂求生并預計2023年全年實現扭虧,譽衡藥業似乎燃起了新的希望。

2023年1月,譽衡藥業原控股股東譽衡集團持有的32.12%上市公司股權被拍賣,4月,上述股份成功過戶。值得注意的是,除了東源投資、國泰君安、江海證券等機構外,還有沈臻宇、陳柏霖、張壽清、陶世青等多位知名“牛散”現身此次法拍,成為了公司股東。

其中,沈臻宇通過股權拍賣拿下譽衡藥業5.03%的股權后,仍未停止增持公司股份的腳步。2023年4月,沈臻宇及其控制的一致行動人上海方圓達創投資合伙企業以大宗交易方式買入3519萬股公司股票,再度拿下了公司1.60%的股權。

2023年9月,譽衡藥業擬以簡易程序向特定對象發行股票,向上海方圓旗下的東方9號基金及牛散魏敏秀定增募資3億元,但最終未能成行。定增計劃流產后,沈臻宇再度開始增持譽衡藥業股份。公告顯示,沈臻宇一致行動人上海方圓于2023年11月30日-2023年12月4日期間,通過設立的私募投資基金以集中競價方式合計增持譽衡藥業股份536萬股,占公司總股本的0.24%。

至此,沈臻宇及其一致行動人的持股比例增至6.87%,成功超過東源投資,成為公司第一大股東,但增持還在繼續。2023年12月6日至2023年12月7日,沈臻宇及其一致行動人通過集中競價方式增持330萬股公司股票,占公司總股本的0.15%;2023年12月8日,上海方圓通過大宗交易方式增持2800萬股公司股票,占公司總股本的1.27%。沈臻宇及其一致行動人的持股比例進一步增至8.30%。

業績方面,譽衡藥業于2024年1月30日發布2023年度業績預告,預計盈利2億元-2.4億元,主要由于期內公司出售子公司廣州譽衡生物科技有限公司全部股權所致。公司扣除非經常性損益后的凈利潤同樣實現扭虧,由去年同期的虧損3.04億元變為盈利4500萬元-5000萬元。

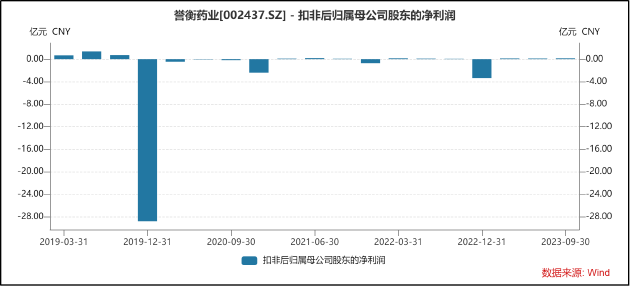

從近五年公司單季度扣非凈利潤變動情況看,2019年因此前收購的全資子公司上海華拓醫藥科技發展有限公司和南京萬川華拓醫藥有限公司、山西普德藥業有限公司等因經營未達預期,經第三方評估機構對商譽進行減值測試。

而根據證監會規定,因并購重組產生的商譽,其減值與企業的其他長期資產(例如固定資產、無形資產等)減值性質相同,屬于企業日常經營活動產生,不應認定為非經常性損益。因此公司2019年扣非凈利潤出現大額虧損。

除2019年外,公司扣非凈利潤基本穩定,但均于第四季度出現虧損并拖累全年扣非利潤水平。Wind數據顯示,2023年前三季度,譽衡藥業實現扣非凈利潤4478.11萬元。根據業績預告推算,公司4季度實現五年以來的首次扭虧。

此外,值得關注的是,2024年2月19日,江蘇安必生制藥有限公司產品“乙酰半胱氨酸泡騰片”和“西格列汀二甲雙胍緩釋片”同時獲得國家藥品監督管理局批準并視同通過一致性評價。而此前,譽衡藥業曾于2023年11月30日與上海安必生制藥簽訂了"西格列汀二甲雙胍緩釋片"的上市許可(金麒麟分析師)轉讓協議。

公開資料顯示,西格列汀二甲雙胍緩釋片為二肽基肽酶-4(DPP-4)抑制劑和二甲雙胍復方產品,可用于治療的成人Ⅱ型糖尿病患者。結合公司扭虧以及近期降糖藥、減肥藥熱炒的市場情況來看,沈臻宇等牛散或希望以此借勢拉升公司股價,以實現資本利得。

然而,在前景轉好的表象之下,譽衡藥業實際上仍存有諸多暗疾。

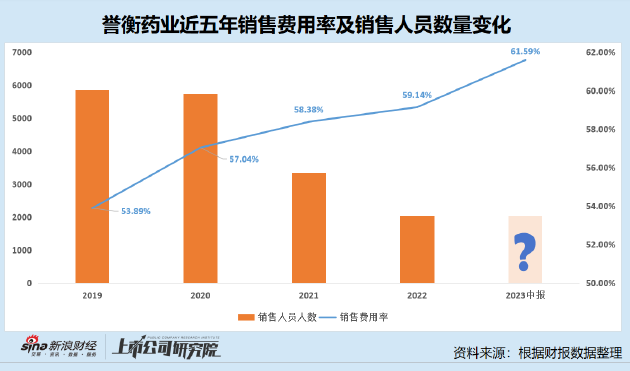

首先,公司銷售費用率持續攀升,而銷售人員數量卻穩步下降。據此前深交所發布的問詢函顯示,公司銷售費用中市場費用占有較大比重,2022年市場費用為16.89億元,占銷售費用比例達到87.76%。

在過去相當長一段時間內,醫藥行業的銷售費用常常諱莫如深。一些藥企銷售費用結構中包含回扣部分,導致醫藥行業銷售費用高企的異象迭起,打著科研經費、學術會議等名義的“帶金銷售”亂象屢禁不止,進而衍生出藥價虛高、醫療腐敗以及過度醫療等一系列問題。

而譽衡藥業反常的銷售費用或同樣存在類似問題。事實上,譽衡藥業之前就曾因子公司行賄而被列為“嚴重”失信藥企。2021年10月,譽衡制藥被爆出存在商業賄賂行為,公司醫藥代表以每開具1支“鹿瓜多肽”針劑支付8元好處費的標準給醫生“回扣”。2023年11月,國家醫保局官方公眾號發布價格招采信用評價評定結果,譽衡藥業旗下子公司哈爾濱譽衡制藥有限公司上榜失信醫藥,浙江省評定其為“嚴重”失信。

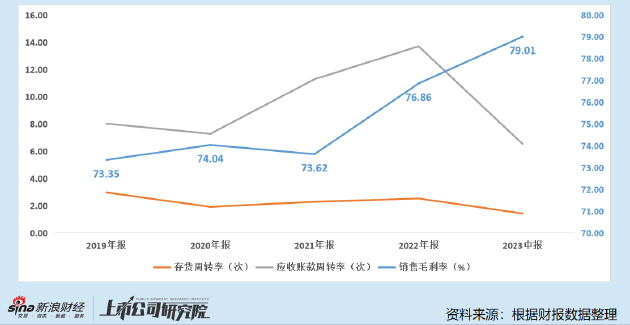

除了銷售費用存在的風險之外,公司毛利率也存在異常變化現象。數據顯示,2019年至今,公司毛利率持續提升,而存貨周轉率及應收賬款周轉率卻呈反向變動趨勢,公司是否存在虛增應收賬款及少結轉成本值得關注。

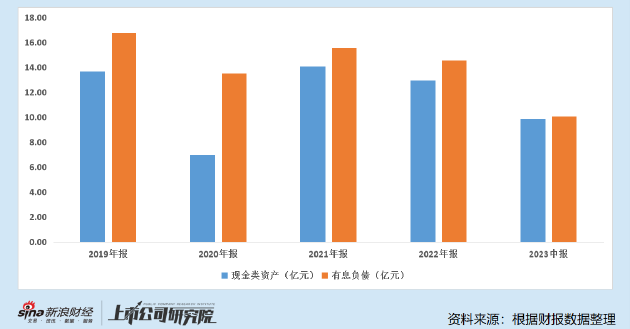

此外,譽衡藥業高企的有息負債及現金類資產同樣頗為反常。由下圖可知,2019年至今,公司始終在持有較大數額現金類資產(現金及等價物、交易性金融資產及其他流動資產)的情況下保有大規模有息負債,具有存貸雙高的特征。

在公司財務質量堪憂,高管人事動蕩,斷臂求生賣掉創新藥資產,增長預期不明的情況下,一眾牛散卻抱團買入公司股票,對于譽衡藥業而言,是好是壞仍需時間給出答案。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)