炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

系列文章:美心翼申 華曦達 牦牛控股 華洋賽車 用友金融 金苑種業 睿澤科技

出品:新浪財經上市公司研究院

作者:IPO再融資組/秦勉

2021年11月,北交所開市。在一年半的時間里,北交所上市企業快速擴容,截至今年7月10日有206家企業上市。相較于滬深兩個交易所,北交所的儲備項目有著得天獨厚的優勢:1897家新三板創新層企業。未來,北交所上市企業數量將進一步擴容。

投資者也需要注意的是,部分擬IPO企業存在較多的信披質量問題,從招股書與新三板掛牌資料的嚴重差異中可以體現出,個別企業的信披質量還遭北交所點名、監管警示。同時,部分擬IPO企業還存在不符合發行條件而“帶病闖關”的情況,110家撤否的IPO企業中有多家被證實不符合發行條件。

近日遞交上市申請的寧波牦牛控股股份有限公司(牦牛控股),報告期內研發費用連續兩年為0,卻在沖刺北交所IPO時突增至500萬元,技術人員薪酬在員工總數沒有太大變化的情況下激增2倍,被監管部門質疑拼湊研發費用。此外,公司零發明專利,卻多次稱“產品創新及技術質量優勢”。

值得關注的是,牦牛控股報告期內的關聯資本運作也有利益輸送之嫌。公司先是以高價收購了實控人等旗下的兩家0營收公司,交易對手不僅沒有給出業績承諾,兩家標的公司被收購后又迅速注銷,這種操作十分具有迷惑性。

高價收購實控人旗下零營收資產卻沒業績承諾 IPO前夕又迅速注銷

資料顯示,牦牛控股成立于2015年12月,2021年12月28日在新三板掛牌。

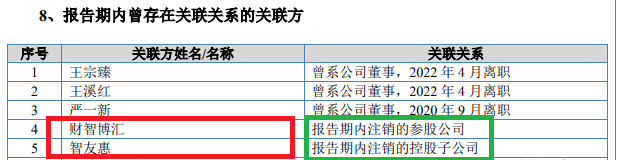

2022年5月,即公司掛牌剛滿半年,牦牛控股便以發行股份并支付現金購買智友惠合計 44.43%的股權、財智博匯合計 85.99%股權,支付的交易對價合計超7250萬元。其中,股權支付對價4171.1萬元,現金支付對價約3080萬元。

值得關注的是,智友惠、財智博匯都是牦牛控股關聯方旗下的資產,最大股東都是牦牛控股自己。再如智友惠的二股東王瑤琴,為牦牛控股實控人;交易對手鄭啟為公司監事會主席;陳紅斌、俞軍為公司監事;周愛琴為公司董事;陳金松為公司董事、財務總監等。

但財報顯示,牦牛控股斥資7250萬元收購的智友惠、財智博匯,2021年的營收都為0。有意思的是,對于控股股東、實控人旗下的0營收資產,牦牛控股開出了高溢價。

根據評估報告,智友惠評估基準日(2021年12月31日)所有者權益2130.94萬元,評估值為3111.75萬元,增值率為46.03%;財智博匯評估基準日所有者權益賬面值3005.19萬元,評估值4145.69萬元,增值率為37.95%。

更有意思的是,牦牛控股斥資七千多萬元收購的實控人等關聯方旗下資產,交易對手竟沒有給出業績承諾。根據A股上市公司并購實踐,,涉及發行股份收購資產的,通常要作出業績承諾。

來源:招股書

來源:招股書交易對手不僅沒有業績承諾,兩家公司被裝入到牦牛控股體內后被迅速注銷。2022年11 月,智友惠、財智博匯先后注銷,距被收購僅半年時間。

那誰是牦牛控股超七千萬元收購的受益者?答案是公司實控人等關聯方。并且,這些關聯方獲得的股份對價,等牦牛控股成功IPO后,價值大概率又會“水漲船高”。

被質疑拼湊研發費用 創新屬性是否達標?

目前,北交所要求擬IPO企業具備創新屬性,而衡量創新屬性的一個指標便是“含研量”。

有意思的是,牦牛控股2020年和2021年的研發費用皆為0,2022年突然增至501萬元。監管部門發出問詢,2022年確認500.97萬元研發費用是否真實、準確、合理,是否存在拼湊研發費用的情況。

牦牛控股的解釋是,2020年、2021年公司將研發人員的工資費用等在管理費用中的“研究開發費”中列式,金額分別為20.7萬元、38.48萬元。

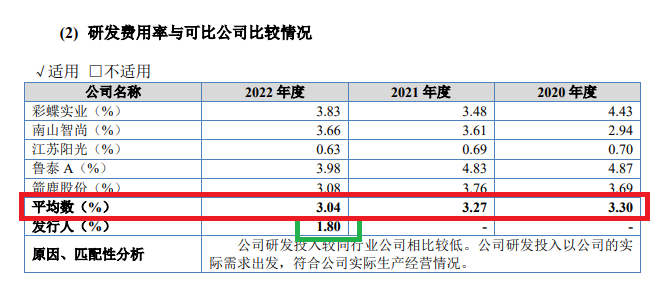

即便算上2020年和2021年幾十萬元的研發費用,牦牛控股的研發投入也不高,無論是絕對金額,還是占營收的比值(詳見下圖),皆顯著低于同行可比公司,牦牛控股創新屬性或不足。

來源:招股書

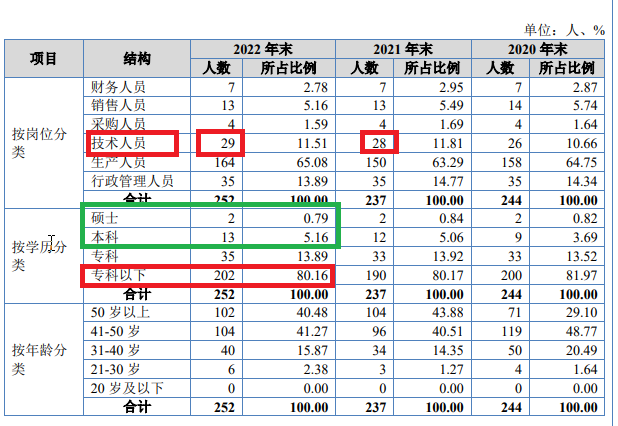

來源:招股書尤其是,2022年,公司研發人員的員工薪酬為132.6 萬元,較2021年增長兩倍多,但公司2022年末的技術人員只增加了1人,這更驗證了北交所對公司是否存在拼湊研發費用的質疑。

來源:招股書

來源:招股書此外,牦牛控股將研發活動相關的費用確認并列報為管理費用,也說明公司對研發活動的管理及財務核算存在問題,是否符合會計準則的規定還有待商榷。北交所進一步質疑要求公司說明內控制度是否存在重大缺失,是否能夠準確劃分各類成本費用。

除了研發費用,牦牛控股專利情況、員工學歷情況也很難體現創新屬性。招股書顯示,牦牛控股無發明專利,僅有1項實用新型專利、2項外觀設計專利。

招股書顯示,2022年年末,牦牛控股本科及以上學歷的人員僅15名,占公司總員工人數的5.95%;專科以下學歷(不含專科)為202人,占比80.16%。尤其是,公司2022年年末有技術人員 29人,簡單計算可知其中至少有14人為專科及以下學歷。

信披質量被點名 招股書遺漏重要處罰信息

盡管公司創新屬性有待考證,牦牛控股在招股書中卻屢次出現疑似夸大性的表述,讓投資者以為公司市場地位很高,創新能力很強。如公司在研發投入較少、無相關發明專利的情況下,稱“產品創新及技術質量優勢”。

又如,牦牛控股稱“在服裝輔料及工業用布領域,發行人產品標準及質量與發達國家同步,屬于紡織行業內高端制造,穩居國內高檔服裝輔料的龍頭企業地位,是國家襯布行業標準的主要制訂者”。但監管部門對這一表述產生質疑,要求公司及保薦人甬興證券提高信息披露質量,刪除夸大披露的情形。

此外,牦牛控股及甬興證券還遺漏了重要處罰。公告顯示,牦牛控股及其相關主體在報告期內因信息披露不及時、與鼎旺紡織關聯交易未履行程序被處以自律監管措施及監管工作提示。直到2022 年度股東大會,公司才對報告期三年內的關聯交易進行追認。

然而,牦牛控股及甬興證券在招股書中卻稱:發行人在掛牌期間未受到處罰。

來源:招股書

來源:招股書除了信披質量有待提高,甬興證券的保薦質量也遭到質疑。如在主要貿易商為關聯方且銷售價格明顯偏低的情況下,甬興證券等中介機構無法對貿易商終端客戶穿透核查,監管部門質疑是否合理。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)