炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

系列文章:美心翼申 華曦達 牦牛控股 華洋賽車 用友金融 金苑種業 睿澤科技

出品:新浪財經上市公司研究院

作者:IPO再融資組/秦勉

2021年11月,北交所開市。在一年半的時間里,北交所上市企業快速擴容,截至今年7月10日有206家企業上市。相較于滬深兩個交易所,北交所的儲備項目有著得天獨厚的優勢:1897家新三板創新層企業。未來,北交所上市企業數量將進一步擴容。

投資者也需要注意的是,部分擬IPO企業存在較多的信披質量問題,從招股書與新三板掛牌資料的嚴重差異中可以體現出,個別企業的信披質量還遭北交所點名、監管警示。同時,部分擬IPO企業還存在不符合發行條件而“帶病闖關”的情況,110家撤否的IPO企業中有多家被證實不符合發行條件。

近日遞交上市申請的深圳市華曦達科技股份有限公司(下稱“華曦達”),報告期內多次因會計差錯、會計處理等問題遭到監管警示,甚至因隱瞞第一大客戶智慧媒體為關聯方的事實遭到行政監管。這位被華曦達隱瞞多年關聯關系的智慧媒體,剛剛成立就與公司合作,2021年和2022年為公司貢獻的收入占總營收的比例皆為20%左右,但卻疑似“皮包”公司。

更可疑的是,智慧媒體的下游終端客戶同時也是華曦達的直接下游客戶,那為何華曦達還要繞個圈子找智慧媒體向終端客戶銷售?客觀事實是,有了智慧媒體這位被刻意隱瞞的關聯方客戶,智慧媒體成立不久便能為公司貢獻約20%的收入,公司整體業績能夠持續保持快速增長。不過,華曦達對智慧媒體的收入,約五成形成了應收款。

第一大客戶剛成立不久便貢獻兩成收入 還是被隱瞞多年的關聯方

招股書顯示,華曦達的主營業務是為全球運營商布局家庭業務提供智能終端和系統平臺,主要產品包括數字視訊產品、網絡通信產品以及相應的系統平臺等。

2020-2022年,華曦達主營業務收入分別為6.83億元、12.96億元、25.29億元,同比分別增長63.96%、89.75%、95.23%;分別實現歸母凈利潤0.49億元、0.55億元、2.51億元,同比分別增長86.08%、12.79%、353.17%。

華曦達報告期內業績大幅增長,尤其是2021年和2022年營收連續兩年以接近翻倍的速度增長,離不開第一大客戶智慧媒體的幫忙。

2020年-2022年,華曦達對智慧媒體(注:智慧媒體包括智慧媒體科技有限公司和瀚源實業有限公司,收入幾乎都來自智慧媒體科技有限公司)的銷售收入分別為1,433.08萬元、25,285.2萬元和57,486.45萬元,占公司當期總營收的比值分別為2.1%、19.52%、22.73%。

來源:招股書

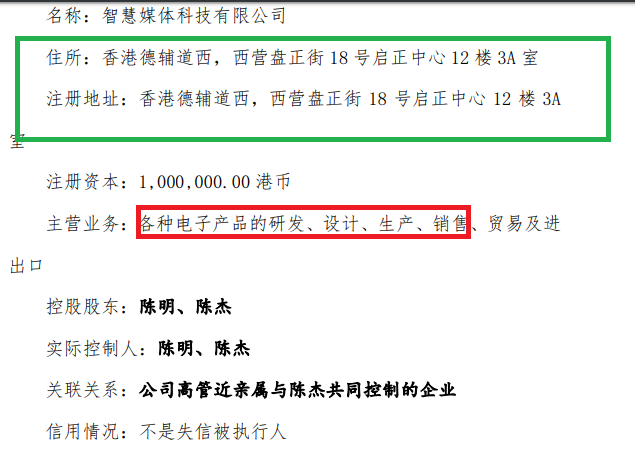

來源:招股書值得關注的是,智慧媒體還是華曦達的關聯方。招股書顯示,智慧媒體科技有限公司為公司副總經理陳京華的弟弟陳明及陳杰共同控制的企業。

然而,華曦達將與智慧媒體的關聯關系,隱瞞了三年多的時間。2019年8月,智慧媒體成立,年底便與華曦達開展合作。公告顯示,華曦達未就2020年度、2021年度及2022年度與智慧媒體的關聯交易及時履行審議程序并披露,也未在2020年和2021年年度報告進行披露。直到2023年4月底,公司才公布了上述關聯關系。

對于智慧媒體這樣的關聯方,剛成立不久變合作,2021年和2022年是第一大客戶,合計貢獻超8億元收入,合計占兩年總營收的20%以上,華曦達怎么敢隱瞞如此重要的關聯方?若不是要在北交所IPO,公司是否會繼續將這層關聯關系隱瞞下去?

第一大客戶的終端客戶與公司直接下游客戶重合

智慧媒體的關聯關系為何被隱匿三年多的時間?招股書沒有披露。公開資料顯示,智慧媒體還疑似“空殼”公司或為華曦達代理人,且雙方之間關聯交易的必要性、商業合理性不足。

天眼查顯示,智慧媒體成立于2019年8月8日,員工人數為3人,最近一年銷售額為405.97萬元。上文提到,華曦達2022年對智慧媒體的銷售收入為5.75億元,而智慧媒體的年銷售額僅0.04億元,兩者相差100多倍,雙方交易的真實性還有待考證。

來源:天眼查

來源:天眼查也有觀點認為,智慧媒體有貿易業務,可能采用凈額法確認收入,因此與華曦達的收入有很大差距。但根據會計原理,采用總額法還是凈額法的問題,界定為是“主要責任人”還是“代理人”的問題。

這意味著,如果智慧媒體采用的是凈額法確定收入,說明公司充當的是華曦達的一個“代理人”角色,而公司主要辦公地和注冊地址都是香港的一小間辦公室,根本無法開展產品研發、生產、銷售工作,這更說明公司類似“皮包公司”。

來源:華曦達公告

來源:華曦達公告但有意思的是,華曦達并不缺智慧媒體這樣一個“代理人”或中間客戶,因為二者有著相同的終端客戶—— Altice。

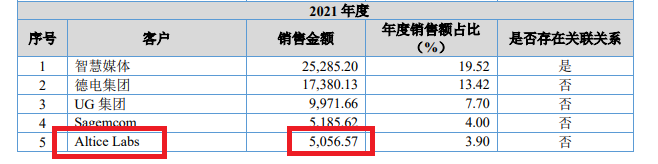

招股書顯示,智慧媒體的終端客戶為歐洲跨國電信運營商 Altice,而Altice 下屬子公司Altice Labs又是華曦達的直接下游客戶(注:2020年雙方開始合作),華曦達2021年對Altice Labs的直接銷售收入為5,056.57萬元。2022年度,華曦達與Altice Labs的銷售訂單金額為7,253.36萬元。

來源:招股書

來源:招股書既然華曦達可以直接與Altice建立合作關系,為何公司還要找智慧媒體作為中間商繞個彎子將產品銷售給Altice?且華曦達對智慧媒體的銷售金額占比很高,遠超直接銷售給Altice的金額。尤其是,智慧媒體還是華曦達隱瞞多年的關聯方,這其中有無美化業績、利益輸送等問題?

2021年和2022年,華曦達對智慧媒體的關聯銷售額占20%左右,因此該關聯交易將成為審核重點。IPO實務中,對于關聯交易占比高的發行人,監管層主要關注關聯交易的合理性、必要性、公允性以及關聯交易是否會對公司業務獨立性造成影響,是否存在財務舞弊、利益輸送等情形。

上文提到,華曦達本就可以直接與終端客戶Altice形成直接購銷關系,因此與智慧媒體的關聯交易商業合理性及必要性或不足。

此外,華曦達對智慧媒體的收入,相當大的一部分形成了應收款,這筆營收的“含金量”打了一定折扣。2022年末,華曦達對智慧媒體的應收賬款賬面余額為2.75億元,占其當年交易額的47.82%,接近50%。

而華曦達2020年末的應收賬款賬面價值合計6.75億元,占當期總營收的比例為26.29%。由此可見,華曦達對智慧媒體的回款較慢。財務人士認為,這種情況也不能排除提前確認收入甚至虛增收入的可能。

內控較為薄弱

華曦達因隱瞞與智慧媒體的關聯關系,被深圳證監局出具了行政監管措施。深圳證監局對公司董事長兼總經理李波、董事會秘書李建一、財務總監黨慧和副總經理陳京華出具了警示函,并記入證券期貨市場誠信檔案。

華曦達隱瞞如此重要的關聯方且是公司第一大客戶,關聯交易金額及占比還比較高,放在A股已上市公司中,不僅會遭到監管部門處罰,還可能被ST。如果造成股價損失,股民可以依法要求賠償。

在IPO審核中,華曦達出現如此性質嚴重的信披違規事件,公司內部控制的有效性將成為關注重點,甚至成為上市“攔路虎”。根據《北京證券交易所向不特定合格投資者公開發行股票注冊管理辦法》,發行人應滿足“依法規范經營”的條件。根據《北京證券交易所股票上市規則(試行)》,“上市公司應當建立健全內部控制制度”。

根據證監會、各大交易所的多部相關規定,關聯交易的內部控制是公司整體內控的重點方向。就連華曦達自己的《內部控制管理制度(草案)》,都將“關聯交易的內部控制”作為一節作了詳細的規定。同時,華曦達將“信息披露的內部控制”也作為一節單獨規定,可見重要程度。而事實上,華曦達隱瞞重要的關聯方長達三年多時間,也沒有對關聯交易及時履行審議程序,可見公司內控的有效性比較薄弱。

還能體現公司內部控制薄弱的是,華曦達報告期內多次因會計處理、會計差錯變更遭監管警示。

2021年6月,全國股轉公司就華曦達調整研發費用、壞賬準備等,對2019年財務數據進行了追溯調整的問題,給予公司、時任董事長李波、時任財務負責人楊方彥采取口頭警示的自律監管措施。公告顯示,此次會計差錯變更調整影響2019年凈利潤2,604,878.89元,調整前2019年凈利潤24,289,118.67元,調整后2019年凈利潤 26,893,997.56元,調整比例為10.72%;調整影響2019年凈資產-32,336,251.93元,調整前2019年期末凈資產154,068,515.41元,調整后2019年期末凈資產121,732,263.48元,調整比例為-20.99%。

2022年6月,全國股轉公司就華曦達對2020年度財務數據進行差錯更正,對以前年度報表進行追溯調整,導致2017年半年度利潤存在超額分配情況,超額分配的利潤金額為10,277,280.86元的情況,給予公司、時任董事長李波、時任財務負責人楊方彥采取口頭警示的自律監管措施。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)