【基金經理PK:董承非、傅鵬博、朱少醒、劉彥春等,誰更值得托付?】買基金就是選基金經理,什么樣的基金經理值得托付?哪些基金經理值得你托付?怎么才能選到好的基金經理呢?2020金麒麟最佳基金經理評選,快給你心儀的基金經理投票吧!【投票】

新浪財經房產|大眼樓管

自1998年房改后,在提高人均居住面積和提升城鎮化率的過程中,房地產開發投資及其拉動的上下游相關產值是我國GDP的重要組成部分。而今,站在16萬億體量的基礎上,“穩地價、穩房價、穩預期”成為房地產行業調控常態化的主要目標,在持續的調控及調整中,行業內部分化明顯加劇。因此對于投資者來說,深入剖析、對比分析各主要頭部房企的經營情況及投資價值顯得尤為必要。

目前,在A股、H股兩地上市的房地產開發公司多達幾百家,新浪財經從中甄選出100家主流房地產開發商,并站在投資者的角度,對各公司的綜合競爭力及企業內在價值進行全面的歸納和分析。其中的各項維度包括:企業規模、成長潛力、運營績效、盈利能力、財務及風險控制等,并最終形成“2020新浪財經上市房企價值榜TOP50”。

新力地產專注于住宅及商業物業的開發。經營近十年后,公司已位居江西省住宅物業開發商領先地位,且憑藉公司在江西省的成功及經驗,公司已將物業開發業務拓展至長江三角洲地區、粵港澳大灣區、華中華西核心城市及中國其他高增長潛力地區。新力地產位于此次“2020新浪財經上市房企價值榜TOP50”榜單的第40位,其中公司在綜合規模方面表現仍欠佳,當下千億規模已成頭部房企的門檻;一貫以黑馬聞名的新力在運營周轉方面表現相對較好,位列8位;而盈利能力方面在TOP50中表現中下游,位列35位;且新力地產的財務表現較為一般,較高的融資成本與較低的分紅率拉低公司整體的財務穩健性。

綜合規模:集中結轉 營收大幅增長

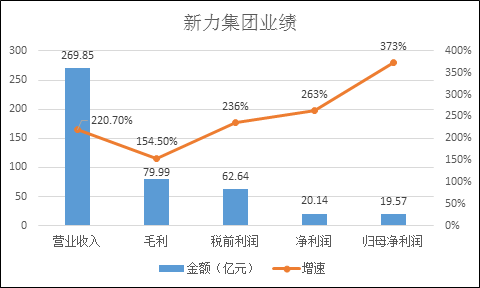

據克而瑞及公司公告數據,新力地產在2019年的拿地金額、銷售金額、土儲貨值分別為338.45、914.23、3596億元,在TOP50房企中分別位列第32、33、37位,頭部效應不算明顯。盡管屬于行業新勢力,但上升勢頭較好,新力地產銷售額從2017年的行業第42位,逐漸提升至2019年的第36位。

新力地產拿地節奏把握的較好,全年拿地面積與銷售面積接近,整體的土地儲備池子大致保持穩定,加上公司近些年快周轉的運營模式,因此公司的土地儲備面積并不算特別充裕。由于房地產從預售到結算確認收入通常有2年左右的時間差,因此,多數房企2019年的業績收入反應的是前兩年的銷售情況,新力地產營收為269.92億元,同比增速達到220.71%,在此前幾年行業大牛市的背景下,這一增速表現不足為奇。

截止2019年末,公司的總資產和凈資產分別達962.24億元、148.96億元,凈資產規模在所有TOP50房企中僅位列第47位。

運營周轉:周轉率快速提升

新力地產2019年拿地金額為338.45億元,拿地面積為480萬㎡,同比大幅增長,相較于銷售面積而言,拿地面積與銷售面積接近,整體的土地儲備池子大致保持穩定。拿地均價約為7051元/平米。新力地產全年銷售面積為451萬㎡,銷售金額為914.23億元,同比增長28.6%,這一增速在TOP50名單中較為靠前,這在很大程度上提升了新力地產在這一領域的得分情況,全年銷售均價與拿地均價之比為2.87。總體看,全年的拿地面與銷售面積相近,整體土地儲備變化較小。

結算儲備倍數是評估一家房企未來業績保障實力的系數,主要包括土儲貨值及已售未結算的存貨。新力地產收入儲備倍數為13.2(參照的是2019年收入),基本與主流房企數據均值相仿。新力地產的存貨周轉率表現波動較大,由于2019年結算增速較大,存貨周轉率由2018年的0.14快速提升至0.38。

盈利能力:靚麗業績背后的低利潤率

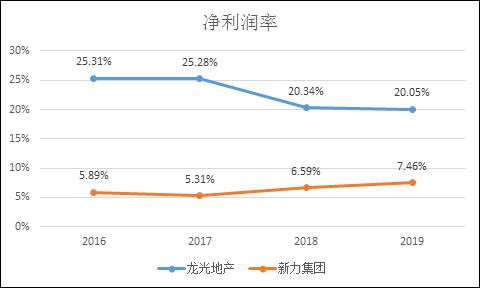

值得注意的是,新力集團2019年凈利潤率僅為7.5%,盡管較此前幾年有所提升,但仍處在較低水平,這主要是由于公司的費用支出比例一直處在較高的水平。統計新力及規模相當的龍光地產過去4年的數據看,龍光地產的凈利潤率一直處在20%以上,而新力在8%以下,兩者的毛利率相差并不算很大,各項盈利指標處在TOP50房企的中下游。

具體來看,新力地產在財務費用率、管理費用率以及銷售費用率方面均明顯高出龍光一大截,這嚴重影響了新力的項目盈利能力以及凈資產回報率。盡管2019年新力的費用率有了明顯下降,但是毛利率卻出現了大幅滑坡,這其中或許有財務費用大比例資本化后體現在毛利率中的“滯后”效應。

新力畢竟是黑馬,有其在規模端狂奔的一面,自然也有經營粗放的一面,這也是張園林請來陳凱的主要原因。在業績發布會上,張園林對于陳凱的夸贊也體現出其對于陳凱之于新力下一段經營的重要性。與此同時,新力地產上市首年的股利支付率僅為23.71%,低于TOP50的額平均水平。

財務:突擊改善凈負債率卻未能降低融資成本

新力地產2019年平均融資成本較2018年變化不大,達到9.2%的高水平,大幅高于TOP50房企平均融資成本均值6.35%,近年來新力地產一直有著資產負債率、融資成本雙高的形象。2018年數據顯示,新力地產平均融資成本也約為9.3%。

目前新力地產賬面資金(貨幣資金+受限制使用資金)共有165.98億元,短期債務為130億元,長期債務為166億元。短期償債壓力指數是評估一家房企一年內的債務壓力情況,新力地產短期償債壓力指數(短期債務/賬面資金)為0.78,與TOP50房企數據均值0.78一樣。

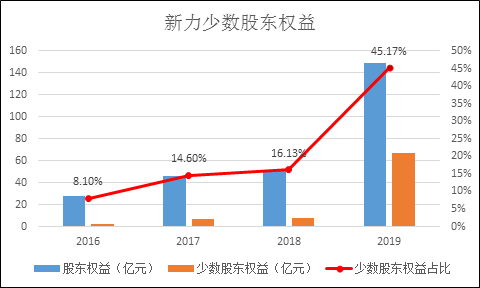

截止2019年底,新力的凈負債率67%,較2018年的237.9%大幅下降,這主要是由于公司在凈資產翻2倍的情況下,一方面未大幅增加有息負債,另一方面則是加大了賬面資金的儲備。不過有兩處細節值得注意,其一,期末新力手握的166億元資金中受限制資金達到57.49億元,可供動用的資金不足覆蓋短期債務。其二,凈負債率突然大幅下滑的背后是少數股權的激增,2019年底公司少數股權占總權益比例達到45.71%。

與2018年相比,新力的銷售權益比都在50%以下的極低水平,但都在表外以合營及聯營的形式在財報中體現。但在2019年新力改變了策略,通過并表增厚總體凈資產規模達到降低杠桿率的情況,但實質上,這只是財報調節的手段,公司整體的財務狀況并不像67%的凈負債率反映的。而公司2019年加權平均融資成本為9.2%,相較于2018年的9.3%,幾無變化,這是最終反映公司財務狀況的指標。

附:2020新浪財經上市房企價值榜TOP50

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)