個人養老投資新時代,40家養老目標基金PK,你會選擇哪一家?【尋2019基金業引領者】

新浪財經訊 上交所3月22日披露了科創板首批9家申請企業名單,從所屬產業、行業來看,新一代信息技術3家,高端裝備和生物醫藥各2家,新材料、新能源各1家。成立于2014年9月的寧波容百新能源科技股份有限公司是其中唯一一家新能源企業,也是首批9家申請掛牌企業中“最年輕”的一家。

作為率先亮相科創板的新能源企業,公司與已在主板或創業板上市的同行相比,多項財務數據存在疑問,另外,公司目前主要的董監高核心人員要么是外籍、要么已經持有綠卡,也值得投資者留意。

定位高性能三元材料 但毛利率不足20%遠低于同行

容百科技主要從事鋰電池正極材料及其前驅體的研發、生產和銷售,主要產品包括NCM523、NCM622、NCM811、NCA等系列三元正極材料及其前驅體。正極材料是鋰電池的核心關鍵材料,其特性對于電池的能量密度、循環壽命、安全性能等具有直接影響,而前驅體是三元正極材料的鎳鈷錳氫氧化物中間體,其加工品質對三元正極材料的性能質量有重要影響。

招股書明確提到,容百科技依靠產品差異化提升競爭實力,在設立伊始就確立了高能量密度及高安全性的產品發展方向,是國內首家實現高鎳產品(NCM811)量產的正極材料生產企業,NCM811產品技術與生產規模均處于全球領先,下游寧德時代、比亞迪、LG化學、天津力神、孚能科技、比克動力等國內外主流鋰電池廠商均是公司的客戶。

要在保證安全的前提下,實現更長的續航里程,高品質、高一致性的高鎳三元正極材料(NCM811)是目前唯一選擇,但無論在原材料、生產設備,還是生產環境等各方面,NCM811相比NCM333、NCM523和NCM622,不僅量產難度明顯高出一截,而且產品整體合格率也更低,高度依賴生產廠商的技術工藝及生產設備。因此,容百科技的產品相比競爭對手,似乎應該更有競爭力。

不過,走高能量密度、高安全性的路線并未給公司帶來更高的盈利能力。

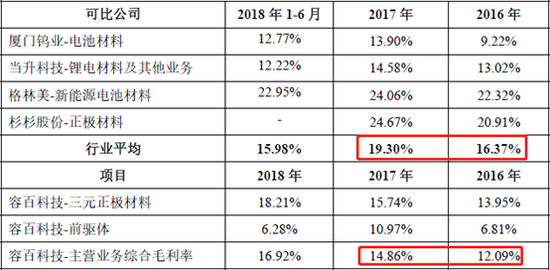

數據顯示,2016和2017年,容百科技的毛利率分別為12.09%和14.86%,而主要競爭對手當升科技、廈門鎢業、格林美和杉杉股份電池材料相關板塊的平均毛利率分別為16.37%和19.30%。

2018年容百科技毛利率繼續提升至16.92%,雖然高于幾家對標公司2018年1-6月的毛利率,但因為年報均未披露,目前尚無法進行比較。

由此可以看到,盡管容百科技聲稱自己產品定位高性能和高安全性,但從最能體現競爭力的毛利率水平看,持續大幅落后于同行。

容百科技與幾家上市公司對標毛利率比較

容百科技與幾家上市公司對標毛利率比較研發和銷售投入力度均弱于同行 為何能比同行更出色?

由于容百科技主做三元材料及其前驅體,在業務的純粹性方面,與上市公司當升科技最為接近,兩家公司的體量也十分相近,而且容百科技董事長白厚善在2001年12月至2012年3月超過11年時間,擔任當升材料科的董事和總經理,因此幾家對標公司中,我們選擇當升科技與容百科技進行對比分析,可能更為合適。

首先從研發端看,2016年至2018年,容百科技的研發投入分別為3179.67萬、7697.64萬和11989.78萬元,占當期營業收入比重分別為3.59%、4.10%和3.94%。

容百科技近三年研發投入

容百科技近三年研發投入而2016年至2017年(暫時沒有2018年數據),當升科技的研發投入分別為7377.49萬和1.04億元,占營業收入比例為5.53%和4.80%。容百科技不僅研發投入金額小于主要競爭對手,而且研發投入比重也明顯較低。

當升科技研發投入

當升科技研發投入不僅如此,如果考慮到研發人數,差距或許就更為明顯。

資料顯示,容百科技2018年末研發人員數量為319人,研發人員的人均投入約為37.6萬元;而當升科技2017年末研發人員數量為114人,研發人員的人均投入約為90.9萬元。雖然當升科技暫未披露2018年的具體情況,但就現有數據來看,容百科技相比當升科技,在研發投入力度的各個方面,均明顯弱于對手。

再看銷售端,招股書顯示,2016年和2017年,當升科技銷售費用率為1.86%和1.88%,幾家同行對標公司均值為1.84%和1.41%,均顯著高于容百科技0.96%和0.75%的水平。

需要指出的是,容百科技招股書301頁提到,“公司產品以三元正極材料為主,尤其是在技術壁壘較高的高鎳三元正極材料方面,公司產品出貨量穩居國內行業第一位”。

那么,容百科技成立時間比包括當升科技在內的幾家對標公司均晚,而且在研發投入和搶占市場方面花的力氣都更小的情況下,為什么做的反而能比同行更出色,令人費解。

上市估值恐超70倍 主要董監高或為外籍或持綠卡

招股書稱,基于公司2018年度實現營業收入30.41億元,并結合報告期內的外部股權融資情況、可比A股上市公司二級市場估值情況,公司選擇適用《上海證券交易所科創板股票上市規則》2.1.2條款的第四項上市標準,即預計市值不低于人民幣30億元,且最近一年營業收入不低于人民幣3億元。

“不低于30億”,大概是多少呢?從申報材料看,容百科技擬發行不超過4500萬股,擬融資不超過16億元,發行后公司總股本將增加至44328.57萬股,如果均以上限計算,上市時公司市值大約在157億左右,對應2018年市凈率超5倍、市盈率超70倍。

值得一提的是,容百科技雖然盈利連年大幅增長,但現金流的表現則完全不同。2016年、2017年及2018年,公司經營活動現金流量凈額分別為-6287.96萬元、-63766.65萬元和-54282.14萬元。

公司解釋經營活動現金流量凈額為負的主要原因,一方面是業務快速發展,應收賬款和存貨規模逐年增長,銷售回款與采購付款具有不同信用期;另一方面,公司與客戶主要采取銀行承兌匯票結算,銷售貨款的票據回款未計入經營活動現金流入。具體有多大影響不得而知,不過當升科技2017年的經營性現金流為+1.4億元。

新浪財經還注意到,容百科技的主要董監高核心人員要么是外籍、要么已經持有綠卡:董事會成員中,董事長白厚善具有美國永久居留權(即擁有綠卡),監事會成員中,監事會主席朱巖已擁有美國國籍,而在高級管理人員中,排名第一的副董事長兼總經理劉相烈是韓國國籍。

(公司觀察 文/昊)

責任編輯:公司觀察

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)