炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【海通策略】借鑒歷史上牛市3浪(荀玉根(金麒麟分析師)、鐘青(金麒麟分析師))

來源:股市荀策

核心結論:①借鑒歷史,牛市3浪上漲的空間和時間明顯大于1浪,預計2020年股市增量資金超萬億,成交額高點將達萬億。②牛市中春季行情的壓力位是牛市啟動前熊市最后一跌前的高點,未來演變為牛市3浪的動力:企業利潤同比回升和資產配置偏向股市。③春季行情階段低估值高股息的銀行地產及有彈性的券商占優,著眼20年全年,利潤增速更快的科技和券商更好。

借鑒歷史上牛市3浪

報告《市場孕育轉勢-20191208》中我們提出市場正在轉勢上漲,《春季行情徐徐展開-20191215》、《牛市中的春季行情-20191222》、《春季行情才暖場-20191229》中我們論述了,牛市3浪初期折返跑蓄勢的形態已經完整,隨著政策面和基本面逐漸明朗,春季行情暨牛市3浪正徐徐展開。對于春季行情的高度,市場有分歧,我們跳出春季行情,看整個牛市格局,回顧借鑒歷史上牛市3浪上漲的特征,以對這次行情有所啟示。

1. 回顧歷史上的牛市3浪

歷史上,牛市3浪上漲的空間和時間明顯大于牛市1浪。我們之前分析過,牛市有三個階段,第一是孕育期,第二是爆發期,第三是泡沫期。對應波浪理論,1浪上漲、2浪調整、3浪上漲、4浪調整、5浪上漲,第一階段包含1浪和2浪,即進二退一,第二階段包含3浪和4浪,第三階段指5浪的最后沖頂。這次,上證綜指2440-3288點是牛市1浪上漲,3288-2733點是牛市2浪回調,上證綜指2733點是牛市第二階段的起點,對應波浪理論中的3浪。回顧歷史,牛市1浪上漲往往持續2-4個月,最大漲幅在16%-75%之間,而牛市3浪上漲是牛市中的主升浪,上漲的時間和空間遠超牛市1浪。回顧過去幾次牛市(05/12-07/1、09/1-10/4、14/3-15/1,詳見表1),3浪上漲的時間往往持續10-15個月,最大漲幅大致在70%-180%之間。相對于牛市1浪,3浪上漲時間大約是1浪的3-5倍,3浪的長度(指數上漲的絕對值)約是1浪的2-9倍。考慮到近幾年A股投資者結構已經發生了明顯變化,根據上交所數據,按總市值口徑計算的A股中散戶持股市值占比已經從2015年的25.2%持續降至2018年的19.6%,散戶占比已經明顯下降,機構投資者的占比上升,這輪牛市3浪漲幅可能比過去低一些。

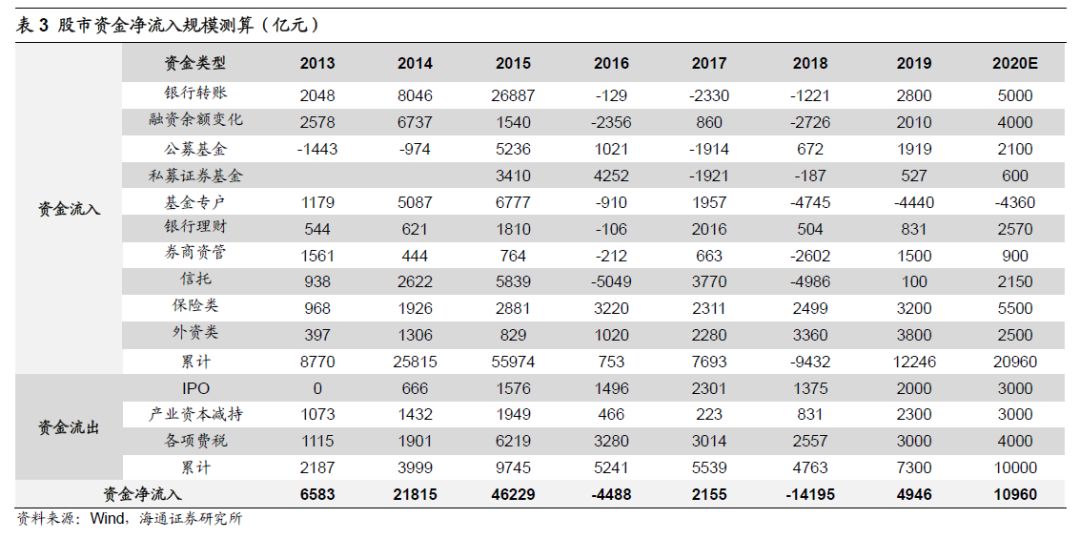

歷史上,牛市3浪期資金入場的規模相比1浪要翻倍。回顧歷史,在牛市的三個階段中,不同階段的資金情況并不相同。牛市第一階段市場的上漲由存量資金高換手推動,此時增量資金溫和。直至牛市第二階段尤其第二階段中后期,場外資金才會因為基本面趨勢明朗而跑步入場。在牛市第三階段泡沫瘋狂期后,以散戶為代表的增量資金仍在加速進場,推動市盈率走向市夢率,構筑市場泡沫,形成最后一沖,詳見報告《以史為鑒:牛市的資金入市節奏-20190703》。以12-15年牛市為例,用上證綜指刻畫這輪牛市的第一階段為13/06-14/03,我們測算期間資金月均凈流入約629億,增量較少。但是場外資金在第二階段(14/03-15/02)后期及第三階段(15/02-15/06)加速入場,在14/3-15/2的牛市第二階段資金月均凈流入約1963億,在15/2-15/6的牛市第三階段月均凈流入額約1.7萬億。上證綜指2440-3288-2733點是本輪牛市第一階段,場外資金仍在觀望,月均凈流入僅600億左右。2733點很可能是牛市第二波上漲的起點,2020年大量資金流入將助推市場第二階段加速上行。2019年A股資金凈流入接近5000億,我們預計2020年,股市增量資金超萬億,詳見表3,報告詳見《增量資金望過萬億——2020年股市資金供求分析-20191125》。

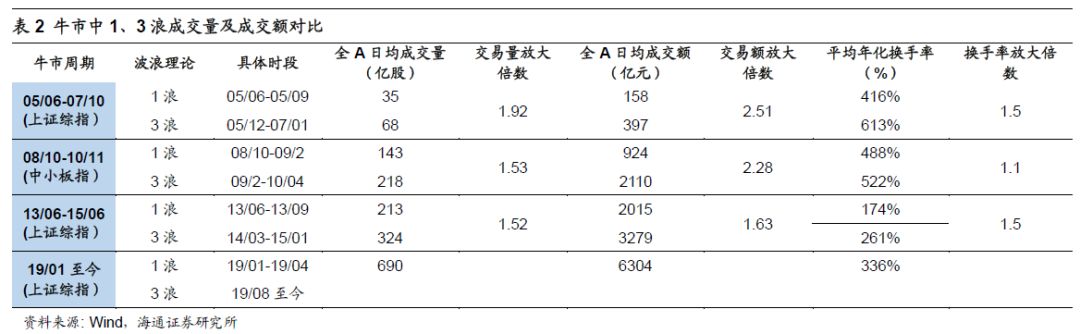

牛市3浪期間A股成交額有望接近萬億。回顧歷史,牛市3浪中的日均成交量是1浪的1.5-1.9倍,日均成交額是1.6到2.5倍。具體看歷次牛市:①05-07年牛市中,用上證綜指刻畫,牛市1浪上漲期間是05/6-05/9,3浪上漲期間是05/12-07/1,全部A股日均成交量從1浪期間的35億股上升至3浪期間的68億股,日交易量放大1.9倍;日均成交額從158億上升至397億,日交易額放大2.5倍;平均年化換手率從416%升至613%,換手率放大1.5倍。②08-10年牛市中,由于上證綜指在09/8-10/11之后持續高位震蕩,這輪牛市的第三階段領漲板塊轉到中小板,我們用中小板指來刻畫。這輪牛市1浪上漲期間是08/10-09/2,3浪上漲期間是09/3-10/4,全部A股日均成交量從1浪的143億股上升至3浪期間的218億股,日交易量放大1.5倍;日均成交額從924億上升至2110億,日交易額放大2.3倍;平均年化換手率從488%升至522%,換手率放大1.1倍。③13-15年牛市中,以上證綜指刻畫,牛市1浪上漲期間是13/6-13/9,3浪上漲期間是14/3-15/1,全部A股日均成交量從1浪期間的213億股上升至3浪期間的324億股,日交易量放大1.5倍;日均成交額從2015億上升至3279億,日交易額放大1.6倍;平均年化換手率從174%升至261%,換手率放大1.5倍。本輪牛市1浪期間全部A股日均成交額約為6300億元,參考歷史經驗,牛市3浪日均成交額有望近萬億。

2. 牛市中的春季行情走在路上

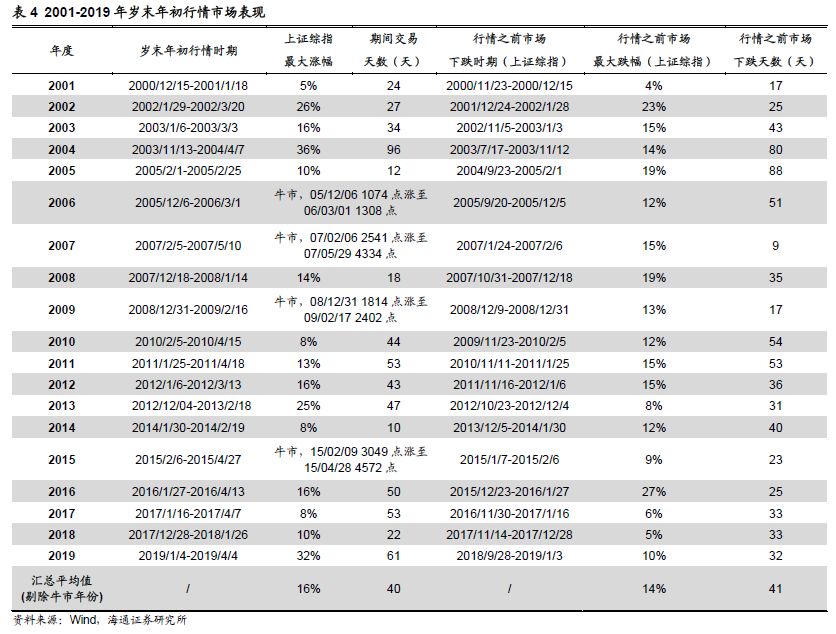

這輪春季行情類似06年初、09年初。19年12月8日以來,我們提出春季行情暨牛市3浪已開始,催化因素主要是三個方面:第一,宏觀政策定調偏暖。12月10日至12日中央經濟工作會議在北京舉行,會議指出要完善和強化“六穩”舉措,并提出穩健的貨幣政策要靈活適度,保持流動性合理充裕,積極的財政政策要大力提質增效等。1月1日央行決定于1月6日全面降準0.5個百分點,預計釋放長期資金約8000多億元。第二,基本面數據趨穩。11月工業增加值同比增速從10月的4.7%跳升至6.2%,高于市場預期的5.0%。12月全國制造業PMI為50.2%,與11月持平,維持在年內次高點,且連續兩個月處于擴張區間,指向制造業景氣仍強。我們預計12月經濟數據同比延續11月企穩甚至略回升的趨勢,后續跟蹤1月中旬統計局公布的相關數據。第三,經貿關系緩和。12月13日第一階段經貿協議文本達成一致。1月2日特朗普推特表示,在1月15日特朗普會在白宮和中方高層代表一同簽署第一階段協議。對比歷史,這次是牛市中的春季行情,更像06年初、09年初。回顧2001年以來A股歲末年初的行情,剔除06、07、09、15年這4年后其余14年的春季行情平均為40天,平均漲幅16%。若只考慮06、07、09、15年這4年牛市中的春季行情,行情持續時間平均為59天,期間上證綜指最大漲幅平均為44%,空間和時間明顯較非牛市更大。以上四年處于牛市中的春季行情,06年初和09年初的兩次行情剛好處于牛市3浪初期,與當前情況類似,詳見《春季行情徐徐展開-20191215》、《牛市中的春季行情-20191222》、《春季行情才暖場-20191229》。

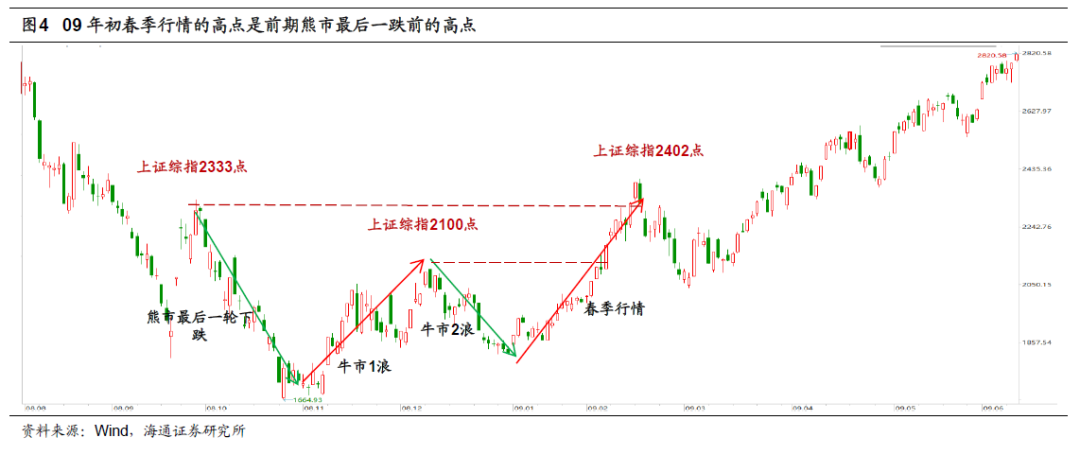

現在的春季行情最終將演變成牛市3浪即主升浪。這輪春季行情類似06、09年初,回顧06年、09年兩次春季行情的演繹,我們發現春季行情真正的壓力位是牛市啟動前熊市最后一跌前的位置:06年的春季行情從05/12年漲至06/03的1308點后開始回撤,而1328點正是05年2月牛市啟動前熊市最后一跌前的高點;09年春季行情上證綜指從08/12的1814點直接漲至09/02的2402點才出現調整,而2008年熊市最后一跌前的高點是9月的2333點。雖然春季行情在遭遇前期熊市最后一跌前的高位時會發生一定程度的回撤,但06年初、09年初春季行情回撤后市場向上的走勢并未就此結束,市場休整后再度向上,最終演變為牛市3浪,源于3-4月年報和季報確認企業盈利見底回升。借鑒歷史,牛市第二波上漲即3浪,需要基本面和政策面向好驅動,最終出現盈利和估值的戴維斯雙擊。我們認為這次春季行情,最終演變為牛市3浪的重要觀測時點在2020年4月,即A股諺語“四月決斷”。4月前的市場處在由短期政策或事件引導的躁動行情,4月之后,當年一季度經濟數據以及去年年報和當年一季報數據等重要指標將逐步公布,兩會也開完,經濟與政策形勢也逐步明朗。19年4月上證綜指3288點附近我們提出“小心溜車”,正源于當時我們判斷二三季度處在庫存去化當中,宏觀GDP和微觀企業利潤增速會下降,并參考歷史上牛市第一階段進二退一特征,提出溜車回調時指數將回吐前期漲幅的0.618,即對應上證綜指2750附近,最終市場下跌驗證了我們的判斷,《小心溜車-20190421》、《這波調整的性質及前景-20190505》。我們認為2020年4月披露的數據將驗證我們提出的新時代宏觀平微觀上的基本面格局,2019年前三季度全部A股歸母凈利增同比接近7%,預計19年全年8%,20年一季度回到10%以上,20年全年將達到15%。盈利回升將強化資產配置轉向股市,2020年萬億增量資金入場,市場迎來戴維斯雙擊,詳見《“牛”轉乾坤——2020年A股投資策略-20191117》。

3. 應對策略:堅定信心

春季行情階段,重視金融地產。我們維持19年12月初以來的市場判斷,春季行情已經展開,而且春季行情未來終將演繹成牛市主升浪。19年以來我們一直重申兩個判斷:2019年2440點=05年998點,牛市有三個階段,詳見《現在類似2005年-20190217》、《牛市有三個階段-20190303》、《再論19年類似05、12年:牛市蓄勢-20190319》。上證綜指2440-3288-2733點是牛市第一階段,上證綜指2733點是牛市第二階段的起點,即牛市3浪起點。參考歷史,市場在牛市3浪初期往往折返跑,盤整蓄勢,8月初到12月初即是折返跑,目前市場已經在春季行情中,牛市3浪已經開始向上突破。我們認為這個階段低估的銀行地產、有彈性的券商更優。銀行地產上漲的背景是估值偏低、前期漲幅少、機構持倉低,催化劑:第一,之前市場對基本面較為擔憂,銀行地產估值承壓,但隨著經濟數據穩定,政策相對友好,銀行地產估值將得到修復。12月PMI再次驗證月度經濟數據趨穩,12月25日中共中央辦公廳、國務院辦公廳印發《關于促進勞動力和人才社會性流動體制機制改革的意見》的戶籍新政也將利好地產行業。第二,險資及銀行理財等“資產荒”也將成為助推力,資管新規的推出,許多非標債券到期后險資無法再次續作,這壓縮了險資配置非標的空間。為保持利潤的穩定性,高股息股票將成為險資的較優選擇,銀行和龍頭地產股息率較高,詳見《銀行地產歲末年初多異動-20190926》。此外,春季行情中券商也較優,短期邏輯是春季行情期間市場成交量放大,全部A股五日成交額均值已經從12月初的3500億元上漲到當前(截至2020/1/3)的6100億元左右。

2020年全年,科技和券商較優。歷史上牛市3浪上漲突破1浪高點往往靠金融地產帶動指數向上突破,但是著眼整個牛市3浪,最終還是利潤增速快的行業漲幅更大,即盈利上升陡峭行業漲幅居前,形成牛市主導產業,我們認為這次“科技+券商”更優,詳見《牛市第二階段什么行業最強?-20190730》。從政策角度看,產業政策支持、貿易爭端引發的國產替代、金融領域鼓勵直接融資有助于新興產業發展。從技術周期角度看,當前正處在5G引領的新一輪科技周期中,借鑒2012-15年歷史經驗,科技股行情往往會擴散,從硬件到內容到軟件到應用場景。從業績看,我們測算2020年A股利潤增速有望回升至15%,ROE升至10%以上。從細分板塊看,科技板塊盈利回升更為明顯,預計2020年科技板塊凈利潤同比增速25%,科技股業績回升的動力是政策紅利、技術進步,科技行業包括TMT和新能源車,預計通信2020年凈利潤同比增速為30%/動態PEG1.0倍、計算機25%/1.9倍、電子30%/1.3倍、傳媒15%/1.7倍、新能源25%/1.2倍。回顧歷史,牛市3浪中的日均成交量是1浪的1.5-1.9倍,日均成交額是1.6到2.5倍,本輪牛市1浪期間全部A股日均成交額約為6300億元,參考歷史經驗,牛市3浪日均成交額有望近萬億,券商高貝塔特征將逐漸顯現。此外,在金融供給側改革的背景下,做大直接融資、股權融資必將做大做強證券行業,券商業績更能進一步提升。17、18年國內券商ROE僅為6.11%、3.52%,而美國券商17年ROE為11.35%,造成兩國券商ROE差異的原因正是兩國券商杠桿率差別較大,2008-2018年我國券商的平均杠桿率(剔除客戶保證金)僅為2.8倍,相比之下美國投行的杠桿率普遍超過15倍,由此可見我國券商擁有很大空間通過提高杠桿率來提升自身盈利水平。

風險提示:向上超預期:國內改革大力推進,向下超預期:歐美經濟危機。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)