play

play

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

鐘兆民:如何把價值投資做到極致

證券市場紅周刊

核心觀點:鐘兆民為價值投資中國化做了很多工作,他也把這些方法運用在自己的管理產品中。他認為,價值投資知易行難,也恰恰如此,投資者才更應該搞懂價值投資原理、方法并貫徹到投資中去,如此才會從“蕓蕓眾生”中脫穎而出。

他看好的三大方向是,吃穿類剛需行業,研發突出且有全球影響的制造業龍頭,以及創新藥公司。

只有包容和愛才會長久

也會對投資行為本身有幫助

感謝《紅周刊》舉辦“做多中國,聚焦核心資產”這樣的活動。我演講的標題是《在中國如何把價值投資做到極致》。價值投資理論非常簡單,簡單到巴菲特說不需要在商學院上一堂課,但實踐起來非常艱難。巴菲特老先生已經90歲了,投資上還是會交一些學費,犯一些錯誤。在今年的股東會上,他明確承認自己完整地錯過了互聯網大潮。

順便插一句,雪球創始人方三文先生十多年前寫了一篇文章,他說互聯網更適合價值投資,因為互聯網是贏家通吃,競爭壁壘很高。我認為,這是一篇里程碑式的文章,我非常感恩這篇文章。互聯網的確如此,在座的人都很優秀,可誰能再做個微信出來呢?沒那么容易的。

我已經50多歲了,在1993年進入資本市場時做期貨,和國際期貨大師斯坦利·克羅學習,后來學習巴菲特和芒格,在國內實踐價值投資。假設我能活到100歲,現在是剛好走過了一半了,也該想明白一些長期本質的事了。我覺得任何一個人,時間都是有限的。如果想學習,就和最頂尖的人學習。我做期貨、做股票,一直是盯住世界上的大師學習,現在是互聯網時代,更加方便學習世界最優秀的思想和最優秀的人。一定盯住第一名學,堅決別向第二名學。

這是英國哲學家羅素(1872年5月18日-1970年2月2日)1959年的專訪視頻,記者問,假如這段影片被1000年后的人所發現,您想對他們說些什么?羅素說,有兩點,其一關乎智慧,其二關乎道德。有關智慧,我想對他們說的是:不管你是在研究什么事物,還是在思考任何觀點,請只問你自己“事實是什么”以及“這些事實所證實的真理是什么”。永遠不要讓自己被自己所更愿意相信的,或者你認為人們相信了之后會對社會更加有益的東西所影響。只是簡單地去審視,什么才是事實。這是我想說的關于智慧的一點。我想對他們說的有關道德的一點,十分簡單。我要說:愛是明智的,恨是愚蠢的。在這個日益緊密相連的世界,我們必須學會容忍彼此,我們必須學會接受這樣一個事實:總會有人說出我們不想聽的話。只有這樣,我們才有可能共同生存。而假如我們想要共存,而非共亡,我們就必須學會這種寬容與忍讓,因為它們對于人類在這個星球上的存續,是至關重要的。

簡單說,對事一定要追根刨底,對人一定要百般包容,只有包容和愛才會長久。這幾年我感受最深的是,每一個人都是唯一的存在,理解、尊重和善用人的多樣性,只要你人品沒問題,你不是犯罪分子,一定要相互包容,發自內心地相互關愛,而且要學人所長,真誠地欣賞每個人的不一樣,那么我相信你一定在投資上能賺到很多錢,人生過得也會很幸福。

證券投資到底怎么賺錢?

證券投資到底是怎么賺錢的?A股是很好的市場,只要你理性還是能賺到錢的。

給大家分享一個很有意思的圖片,這是全馬“破2”的基普喬格,他突破馬拉松兩小時極限。他是怎么做到的呢?我看有這樣幾個維度,他是個頂尖的人,在他比賽的那天,包括場地、溫度、濕度、海拔、降水、氣壓、風速、裝備、破風團隊、保障團隊等,每一個條件都是在追求極致。一個極品的出現,一個奇跡的出現,它是很多因素同時具備才會出現的。

喬布斯學習禪宗的老師鈴木俊雄說,初學者的心充滿各種可能性,老手的卻不多。我所經歷的事也挺多的了,做過很多行業;早年1:100杠桿炒外匯按金買賣,1:10杠桿商品期貨交易,也傻乎乎的不緊張,一天會做無窮多個交易,現在是零杠桿,拿籌碼持股的時間也比較長,這是一種轉變、一種從炒作到價值投資的經歷。

那我為什么又說價值投資原理無比簡單,但方法是至高無上的呢?就是一定要找到方法,適合你的方法,適合在中國做投資的方法。方法有了,還要嚴格按照適合的方法做。有一位公募基金的投資總監說,二級市場容易讓人“墮落”。因為追求極致精神不常見,賺點錢就沾沾自喜的很常見。牛市的時候都以為自己很有本事,它將人性展露無遺。

我們過去六七年平均回報都在20%上下,簡單說,這個方法應該管用。

一定要想明白,做證券投資到底該怎么賺錢,不然你就活得很痛苦。

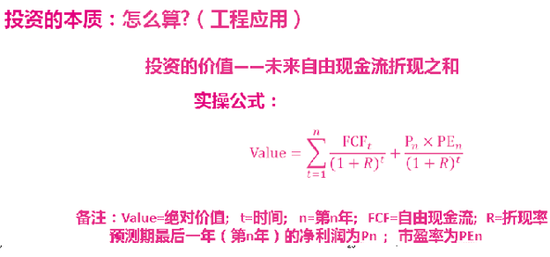

為什么大部分投資人沒法盈利,我認為真正原因是不知道這個企業值多少錢。我認識很多上市公司董事長,他們自己都不知道自己企業值多少錢,這是不是很奇怪?他們會經營,講經營你要信他們,可他們不見得懂估值,不見得懂DCF(現金流折現),不見得懂得預測未來的東西。我印象深刻的一件事是,很多年前,有人問海爾的張瑞敏先生,你看海爾的股票嗎?他說,“我看的,就是看不懂,假如我能看懂就不會那么辛苦地做冰箱和洗衣機了”。這句話看上去很謙虛、很直白,可我認為是實事求是的,因為企業家轉成投資家的并不多。

我有幸認識的段永平先生(“小霸王”和“步步高”品牌創立者,知名投資人),是企業家轉投資家轉得很成功的,但是很多企業家轉型做投資做得成功的其實不多,所以投資還是很專業的活兒。我認為,絕大部分人包括我們從業人員,首先要解決如何在白馬股上賺到錢的問題。因為白馬就在那里呢,騰訊、阿里、美團、云南白藥、茅臺、格力、美的,等等,它們的信息很透明,假如你邏輯上賺不到錢、賺不到大錢,一定要去回顧和深度解析自己的投資邏輯。

價值投資類似于彼得·德魯克(管理學家)說的“管理是實踐的學問”,“投資也是實踐的學問”,理論沒那么高深,難在實踐。

今年我從實踐中學到了很重要的兩句話,一個是明星投資經理馮柳說的,他說“很多聰明人不敢冒險”。不冒險是賺不到錢的,沒有鐵板釘釘地說在那里有15%的回報,風險是零,這樣的機會很少的。而且你要付出體力和腦力,體力不痛苦,腦力不痛苦,人是不會進步的。我做了25年的投資,最近這段時間跑了很多地方,看研報看到眼花繚亂,才感覺進步一點點,我覺得這還是很公平的。第二句話是一個很專業的朋友說的,也是我特別想說的一句話,他說,“我們是不是都高估了自己對未來的預估和估值能力”?因為我自己也是別的風險投資的LP(有限合伙人),我自己全身心做二級市場,風投和PE行業競爭很激烈,我投資給他們實際投得是他們的投資經理,我真的很相信他,人品好、專業好還很努力,我根本就不管過程中的細節了。那么壟斷性行業就不重要(不用投人了),上海機場具有壟斷特點,假設上海機場換了總經理我們可能一點兒都不緊張。因此,如果你投資自己的錢,長期的錢,就選行業、選團隊。類似你怎么樣高估賣掉、低估買進這類細節,在我看來,大部分人在大部分時間里,包括我自己在內,都是自作聰明。

忘掉牛熊 找牛股找杰出的公司

長期來看,牛市熊市都不是什么大事,要不辭辛苦去找好的行業好的公司。

今年在座的同行平均收益都有50%左右,都是選企業選出來的成績,但50%這樣的高收益可能不能長久,年復合做到15%、20%可能會更長久些,能長久很重要,所以我還是要找好公司,長期找好公司。巴菲特那么優秀,你沒有聽說巴菲特牛市的時候拋售,熊市的時候又抄底來了,他的收益主要來自公司的(業績增長)。

黑石創始人彼得·彼得森說,他碰到的最大的問題是怎么選擇短期利益和長期利益問題。亞馬遜創始人貝索斯早年問巴菲特,“巴菲特先生,你的方法那么簡單,就是把可樂和富國銀行拿很多年,為什么沒有人學你”?巴菲特說,“華爾街大部分嫌我的方法賺錢太慢”。因為伯克希爾前十大持股是公開的,有人做過復盤,如果巴菲特買什么股票,你跟著買,復合回報仍然是很高的。可大部分人都認為自己比巴菲特還聰明,人其實是很自我的。

有人說價值投資是信仰,我說價值投資是經濟規律,就是價格圍繞價值波動,只要初中畢業都會懂。搞明白現金流折現,不難的,就是說假如你今年有100塊錢,拿到明年此時,按國債3%或5%的利息算就變成105塊錢了。這就是說,那時候的105塊錢折現到現在是100塊錢,這是基本原理。真難的是操作,比如公司明年后年到永續的增長是多少,折現率是多少,等等,參數選擇難。參數選擇基本代表了你對經濟和企業未來增長確定性的判斷,我們半生的功力最后落在那個參數上去了。

如何做到極致

蘇格拉底說,認識自己的無知是最大的智慧。芒格說,儒家文化對長者是很尊敬的。我們常說,家里有一老如有一寶,所以我們是承認我們很多方面是不行的。我常說,工作上多聽老大哥的老人的,人的一生不會犯大錯誤,會很幸福很有成就感。我們有個“三不”原則:我們不擅長預測宏觀經濟和股市大盤,但會研究市場所處狀態——無法預測風暴,但要建造方舟;我們不擅長做上市公司波段,但長期而言,真正優秀的企業可以超越波動,超越牛熊;我們選擇上市企業時不會全對,但隨著經驗教訓的積累,有希望提高準確率,靠科學組合取勝。

鄧寧-克魯格效應表明,能力差的人通常更加會高估自己的技能水平,且不能正確認識到其他真正有此技能的人的水平。如果能力差的人能夠經過恰當訓練大幅度提高能力水平,他們最終會認知到且能承認他們之前的無能程度。最近兩年有一本流行書叫《原則》,記載了一件事,大意是說一家公司里賺了10億美金,老板讓每個員工說出自己貢獻的價值,包括司機、財務總監、投資經理和客服人員等所有員工,然后把所有人認為的個人貢獻價值加總,結果是實際利潤的3倍。而且越是能力差的人,越對自己高估。我們公司通常不錄用剛剛畢業的學生,因為他們剛出來想著要改變世界,但不知道經濟是個復雜系統,他們還需要一個對自己實事求是然后開啟開悟之路的過程。我們通常喜歡找人生“右側交易”的人。

為什么價值投資重要呢?芒格和巴菲特說,我們之所以那么成功,是因為會拒絕很多一般般的機會,要找絕佳的機會。

因為長期投資杰出企業與波段操作是“不同數量級”的投資策略。有本書叫《股市真規則》,這本書統計,100年以來,投資收益94%的貢獻來自企業分紅和利潤增長,只有6%來自估值變化。主要策略是長期投資+集中投資,用十年甚至更長遠的時間來判定。輔助策略是基于估值的交易,這樣做是為了錦上添花,但通常會弄巧成拙。

長期來看,你到底賺哪種錢很重要。交朋友、做股票,我覺得很有意思的一點是,做到極致不僅僅是方法問題,實際是態度問題,就是每個維度都高標準嚴要求,比如交朋友,人品要正、胸懷很好,技能又很好,合作又很公平的人,和這樣的人交往會很愉悅,如沐春風。

選股也是這樣,一定要高標準,我們是最高標準長期收益最大化、最高標準動態優化團隊、最長時間維度考慮策略、最高標準動態精選行業、最高標準動態精選公司、最嚴標準估算公司價值,長期多維度高標準選股。但要記住,長時間符合多維最高標準的公司少之又少。我以前說過一句話,一個配偶,兩個孩子,三只股票,人生真的是夠了。芒格是大師,也就三只股票。

不要自己嚇自己

上證指數十年不漲的觀點很流行,實際A股比印象中強很多。有中國股票市場以來如果等權重投資所有的股票,長期的復合回報有15%,將近25年能掙30倍,A股是唯一趕得上中國名義GDP的資產類別。過去20年,與全球主要市場相比,A股的走勢也毫不遜色。單從上證指數來看,它有很大的誤導性,因為它的編制方法跟權重有很大的缺陷。從2005年到2019年的分行業的指數,最差的鋼鐵也能漲1倍,最好的食品飲料,像白酒、乳制品這些能漲23倍,銀行能漲11倍,這都是真實的收益。所以我們有一個理論,叫泰森理論,局部正確的事情,整體不一定正確;整體正確的事情,局部不一定正確。

從宏觀看,市場很關心中美關系。芒格說,中美相互不一樣,但相互離不開。我們的觀點是中美關系長期持續的競爭合作關系——“強制性友誼”,中國經濟總量超越美國是未來十年左右的事,但諸多領域核心技術超越美國尚需久遠的努力。

從我們國家來看,中國經濟總量進入低速提質增長期是較確定的,粗放經濟肯定很難賺錢了,很多領域還沒有放開,例如金融、電信、醫療等,繼續主動和倒逼深入市場化的機會,國際化的機會、新技術新模式的機會是永恒的主題。所以,我們對中國經濟還是很樂觀的,做多中國。

暴露一下家底,我們現在的倉位在八、九成以上。

關注吃穿、制造和創新藥三大方向

我對投資有三個理解,一個是完全靠運氣的,那么靠運氣賺的錢,一定會靠實力虧掉;第二種是有技能的、會算賬、會估值的,能賺確定無疑的錢;第三種是真正看大方向、大行業、大賽道和找頂級企業家且不管過程波動的,賺大錢,我希望我們朝最后面這種方向追求,追求極致。

大方向、大行業和大賽道的機會是稀缺的,按照高標準—多維高標準—長時間多維高標準的邏輯,公式是20%*20%*20%*20%=1.6‰。真正長期符合多維高標準的公司是稀世珍寶,不是百里挑一的,甚至是千里挑一的,三個就夠了。

我們一直探索OnlyOne(唯一)和No.One(遙遙領先)的投資機會。我和研究員討論股票,一般會問:這是唯一的嗎。唯一就是壟斷嗎,壟斷當然很好了,作為股東要找壟斷和寡頭公司。第二個會問,這個公司遙遙領先嗎?如果有兩個公司難分伯仲,那就遠離一下。

現在投資者可以買到美國、歐洲的股票,但那不是你的主戰場,我們對本土最熟悉,我們最大的機會在自己的國家。我有一句話,二級市場和高考可能是國內兩個最凸顯公平的領域。二級市場的機會有三大類,差異化戰略機會:科技與創新是永恒主題,創新掀開天花板;成本領先戰略機會:成本與效率提升,便宜是硬道理;業務聚焦戰略機會:專業化的公司成功概率更高。

我從事投資以來20多年的體會可以總結成三句話,第一句是用股東的心態做投資,這實際就是本分,芒格說這是最聰明的方法,格雷厄姆說這是本質的方法。有人說價值投資要堅持要忍,難道你對父母孝順要堅持要忍嗎?你就是應該這樣做的。第二句話,長期持有和波段操作是不同數量級的投資策略。第三句話是結構性、國際化和創新型大機會永遠值得期待!

簡單說一下我認為的值得關注的三大方向,吃穿等一些剛需行業,雖然外賣對餐館的沖擊比較大,可有些火鍋餐飲還要排隊呢。第二類機會是制造業,中國是制造業大國,能自主研發投入、能做全球布局的公司,一定還是有大機會的。第三類是創新藥公司,因為誰搞出創新藥,那個市場就是誰的。

最后,希望大家閱讀能改變很多人財富命運的一本書《股市真規則》。以后大家讀書就讀這本書,看雜志就看《紅周刊》!

謝謝大家!(文中涉及個股僅做舉例,不做買入或者賣出推薦,投資需謹慎)■

(鐘兆民,東方馬拉松投資管理公司創始人,中國本土價值投資領域最早的探索者之一。2005年作為中國第一人參加巴菲特股東大會以來,帶領團隊連續六次赴奧馬哈朝圣,堅持將價值投資理論與本土實踐相結合,歷經風雨,不改初心。)

責任編輯:張恒星 SF142

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)