炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:春節前僅剩三個交易日該如何操作:多家券商鮮明提出持股過節

春節前A股市場僅剩三個交易日,投資者應該持股過節還是持幣過節?一季度以來,上證綜指圍繞3100點上下高位震蕩,春節過后的行情又將如何演繹?

澎湃新聞梳理多家券商研究報告后發現,不少機構在此時點鮮明提出應該持股過節的觀點,并對春季躁動行情的持續保持期待。

興業證券1月19日發布的研報題為《挺進大別山:持股過節》,在這份研報中,興業證券提出,繼續維持“挺進大別山”從戰略防御轉向戰略進攻期的整體判斷,積極作為是投資者當前的不二選擇。

具體來看,中美第一階段經貿協議簽署,有利于營造良好的外部環境,經濟保持穩定、增強企業家信心,更多精力集中在內部改革、對外開放、高質量發展等經濟轉型方向。

從基本面角度來看,中美關系緩和,預示著階段性進出口見底回升,2019年12月份出口(美元計價)同比(較上年同期)增7.6%,進口(美元計價)同比增16.3%,均好于預期,就是最好的例子。疊加專項債提前發放、托底與穩經濟政策措施;去年12月份社融顯示居民和企業中長期貸款均反彈,實體融資需求相對穩健,對于2020年經濟基本面保持穩定多一份信心。

此外,興業證券還認為,證監會日前召開2020年度工作會議,強調平穩推出創業板改革并試點注冊制、持續推動提升權益類基金占比、多方拓展中長期資金來源、促進投資端和融資端平衡發展等積極信號。從2019年經濟工作會議的“牽一發而動全身”到新的證券法修訂,再到這次證監會工作會議強調內容,可以看到改革在加速,對違法違規行為的監管在加強,中長線資金和權益公募基金在加量,應該珍惜正在經歷的這一輪長牛趨勢。

中信建投則從A股上市公司的盈利這一基本面因素進行分析。

該機構發布的研報寫道,從業績上看,A股整體盈利改善,中小創板塊改善。中小創及科創板的預喜比例均達到70%以上。中小創板塊業績同比增長的企業占比均在60%以上,中小企業板更是達到了70%以上,2019年年報中小創板塊業績拐點或已現。創業板上市企業預告利潤增速大多分布在0-50%之間。中小板部分企業預告利潤翻倍,但也有較大比例的企業增速下降幅度在50%以上,業績分化較為明顯。從投資者情況來看,基金倉位繼續提升,主動型基金平均收益達到近9%。

同樣樂觀的還有方正證券,該機構在1月19日發布了題為《持股過節 不負韶華》的研究報告,提出本周為春節前最后一個交易周,節后1月份僅剩一個交易日,因此這一周不僅對是否持股過節而且對月K線的陰陽都比較關鍵,何去何從,值得重視,其觀點是:積極樂觀,持股過節,不負韶華。

該機構的分析主要從技術面角度展開。

首先從日線看,2019年12月24日滬市2960點起步的小波段行情,較為清晰地呈現為五波上行的推動浪,見頂3127點后連跌四天,為小a浪調整,如果本周前兩個交易日不破3059點,可視為一次非常強勢的調整,對人氣的負面影響極小,小b浪創出新高值得期待。

其次,上周的調整連跌4天與2019年12月18日到23日的四天調整有異曲同工之妙,不僅調整時間一致,而且均回落到13日均線附近。

再次,滬市2019年12月3日2857點起步以來,最大漲幅接近10%,而今年1月2日跳空上漲后,以3090點為中心,上下40點左右波動已持續11個交易日,但調整幅度有限,本周進入13個交易日的變盤窗口,如果未來五個交易日不跌破3059點,走強并向上突破的概率大。

最后,由于月線收官在即,當下更要多看看月線。目前月線的走勢,與2014年8月份很類似,即在月K線突破24月均線后并有沒有急于擴大戰果,而是形成了一個月線級別的“踏步”,踩著這個踏步,才有了其后行情更上一層樓的縱深發展,而當下的基本面顯然是支持行情繼續向上的。

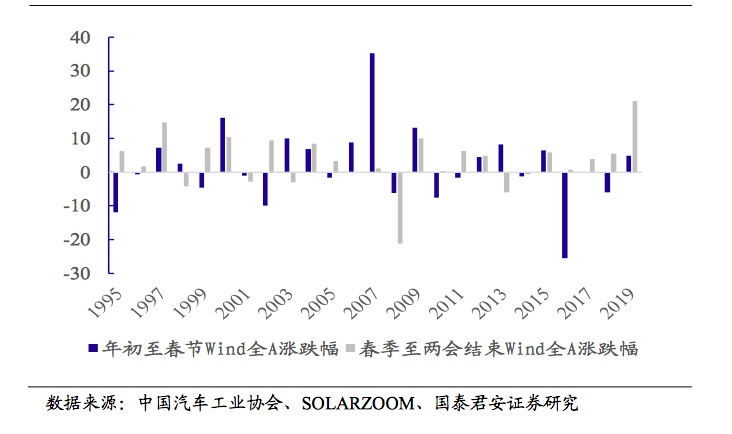

歷史行情顯示:春節至“兩會”期間上漲概率較大

國泰君安從歷史行情的統計分析,指出歷年春節至“兩會”閉幕期間市場表現較好,春季行情有望延續至節后。

1995年-2019年,年初至春節Wind全A指數平均上漲1.83%,春節至“兩會”閉幕Wind全A指數平均上漲3.31%,近25年中,72%的年份春節至“兩會”閉幕期間Wind全A指數上漲,其中近5年均上漲。從歷史規律看,春節至“兩會”期間為市場對政策期待期,市場上漲概率較大。

國泰君安認為,盈利復蘇、政策溫和、風險溢價回落是2019年12月以來市場較快上漲的主要驅動因素。較好的經濟數據強化盈利修復預期,2020年CPI有望逐季回落,經濟仍有一定下行壓力,逆周期政策仍可期待。

此外,還有一些券商的觀點偏向謹慎,認為節前市場或許仍將以震蕩行情為主。

財通證券的最新研報顯示,上周市場環境相對偏暖,中美如期簽訂第一階段經貿協議、國內經濟數據整體企穩回升。但市場卻開始進入震蕩分化的階段,主要源于積極因素均在此前市場預期之內并已有所反應,利好兌現疊加春節假期臨近,資金謹慎情緒有所攀升,預計節前仍將呈現指數震蕩、局部機會活躍的行情。

中信證券則認為,市場在估值快速抬升后已進入業績匹配期,料業績彈性對估值擴張的約束會越來越明顯;增量資金流入仍有慣性,但預計節奏上春節后才會提速,且市場仍需時間消化中美第一階段經貿協議執行的結構影響。

哪些板塊更值得關注?

澎湃新聞記者梳理了多家券商研報后發現,金融、科技成長股、醫藥等是券商普遍看好的板塊,也有一些券商推薦關注周期股。

中信證券認為,考慮資金流入節奏和增量資金偏好,以及業績與估值匹配的“性價比”,節前是配置價值的最佳時點,建議重點關注銀行、保險、食品飲料、家電、醫藥和醫療服務等板塊。

中信建投也提出,在經濟階段性回升和流動性寬松的環境下,這對于股票和轉債投資是最佳窗口期,資本市場在震蕩中持續走高。

從行業配置上來看,電子、計算機行業持續景氣,科技50為代表的成長股獲得該機構的持續推薦。此外,券商板塊業績表現優異,2020年資本市場將更加活躍,券商板塊也值得優先配置。

興業證券認為,配置應該“兩頭走”,一頭是“核心資產”中的低估值價值龍頭,如金融、地產、周期等方向。另一頭則是“大創新”中的5G泛化、新能源車鏈條、先進制造業等新興成長方向。

財通證券認為,投資者可適當關注以下幾個方向。一是,符合國家戰略發展方向且景氣度提升的科技成長板塊。二是,年報預告披露期,業績存在超預期的相關板塊標的。三是,估值偏低且有望率先進入補庫存階段的部分周期品種。

國泰君安策略團隊的意見則是,春季行情有望延續,行業配置上建議選擇新“β”方向。

具體來看,一是低估值、高盈利的高性價比行業,包括銀行、機械、醫藥,二是困境反轉下盈利增速有望超預期的行業,如傳媒、汽車、計算機。細分行業方面,從配置的性價比角度,建議關注行業集中度提升空間大,目前行業景氣度較低,2020 年盈利復蘇可能性較高,估值較低,行業龍頭公司優勢地位顯著的行業,包括面板、航空、酒店、地產、紙包裝。

(本文來自澎湃新聞,更多原創資訊請下載“澎湃新聞”APP)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)