原創: 王漢鋒 李求索 中金策略

我們在七月初針對市場擔心的“核心資產”“抱團”問題,發表了《非典型“抱團”》的主題分析。三季度以來,被譽為“核心資產”的消費醫藥等白馬藍籌股票并沒有出現市場一度擔心的“抱團解散”現象,部分股票股價反而屢創新高。為什么這批質量相對較高的股票“抱團”并沒有出現A股歷史上的“抱團”終將解散的現象,后續這批股票的走勢如何看?我們在本文中進行分析,并展望后續走勢。

為什么核心資產“抱團”仍未解散?

我們在七月初針對市場擔心的“核心資產”“抱團”問題,發表了《非典型“抱團”》的主題分析。三季度以來,被譽為“核心資產”的消費醫藥等白馬藍籌股票并沒有出現市場一度擔心的“抱團解散”現象,部分股票股價反而屢創新高。為什么這批質量相對較高的股票“抱團”并沒有出現A股歷史上的“抱團”終將解散的現象,后續這批股票的走勢如何看?我們在本篇報告中再次進行分析。

首先,近些年來我們一直沿用新、老經濟結構分化的分析框架來跟蹤和分析中國經濟結構調整及其對資本市場機會與風險的影響。

今年以來,無論在A股還是港股,市場重要的投資主線就是在2018年新、老經濟板塊均出現大幅回調的背景下,在更具吸引力的估值水平買入代表中國消費升級與產業升級趨勢的新經濟類個股。今年以來所謂的“核心資產抱團”只不過是在經濟結構調整背景下,投資者在去年新、老經濟個股普跌之后重新介入這批優質消費等類別的新經濟龍頭公司并持續持有的體現。應該說,集中持有這批公司,表面上看是“抱團”,實際上是順應中國經濟結構“新、老轉換”、代表消費、醫藥、科技等類別的新經濟板塊或公司在中長期持續跑贏老經濟及整體市場的趨勢。

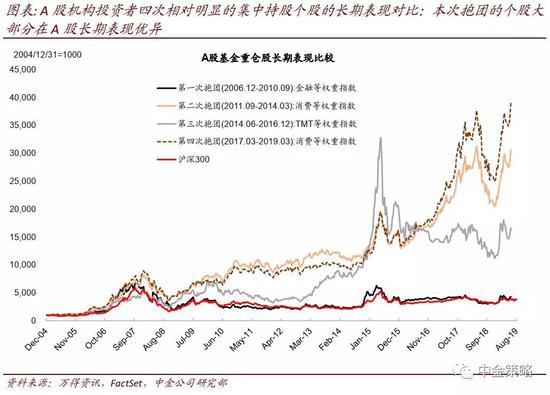

第二,與此前的幾次機構“抱團”明顯不同,本次核心資產“抱團”上漲收益的取得,并非主要來自估值擴張,而是盈利增長。

我們分解了外資持有的前100支個股自2016年以來的累計漲幅(約105%),其中約70%收益都來自盈利增長的貢獻。我們在《非典型“抱團”》報告中也指出,本次“抱團”的股票,以5年周期、10年周期、15年周期來看,也均是A股歷史上表現最優異的一批股票。而此前幾次機構抱團的股票,抱團上漲取得的收益,多數都來自估值擴張;當抱團解散時,個股往往也會出現較大幅度下跌及估值壓縮,因此長線表現通常并不突出。

第三,到目前為止,白馬藍籌消費等年初至今領漲個股,估值雖已經有所擴張、部分個股估值看起來也較高,但整體并未出現大幅高估,相比國際可比公司整體估值基本相若,但增長更加占優。

A股行業龍頭公司相對于國際可比公司市盈率估值溢價約16%,但仍低于歷史均值;而A股行業龍頭公司2020E市場一致預期增速約23% vs.國際可比公司約15%。同時,從中報業績及后續的經營情況跟蹤來看,這批領漲的白馬藍籌股中大部分個股基本面依然相對穩健,尚未出現基本面明顯惡化的跡象。

第四,從增量資金的角度看,滬深港通北向資金在一季度大幅流入(凈流入1,254億元)、二季度大幅流出(凈流出291億元)之后,三季度又開始持續大幅流入(凈流入684億元),特別是八月份之后,也一定程度上為這批外資相對偏好的白馬藍籌股表現提供了支持。

隨著A股的開放及國際指數的不斷納入,以及國內市場機構化比例的持續提升,A股市場相對穩定的增量資金多數來自外資及國內機構,這也為這類相對高質地、大市值、競爭優勢明顯的白馬藍籌股提供資金支持。我們在前期發表了主題報告《中國A股的機構化和國際化:還是“散戶”市場嗎?》對這一趨勢進行了分析。

向前看,我們認為:

1)目前中國政策已經開始發力穩增長,但政策力度偏小、節奏偏慢,增長仍有壓力,市場大勢四季度可能依然是整體偏平淡的態勢。

2)代表中國消費升級與產業升級趨勢的優質新經濟龍頭公司,是中長期值得看好的方向。外資持股集中的這批優質標的,目前估值雖有所抬升但與國際可比公司對比仍算不上大幅高估,且業績整體仍穩健,四季度還有國際指數提高A股納入比例帶來的潛在資金流入支持(我們靜態估算11月底MSCI提高A股納入比例將帶來主動和被動資金流入約3,000億元),建議逢低吸納。

3)科技板塊的機會依然值得重視。盡管A股近期科技板塊部分個股累計漲幅較大,短線波動可能加大,但5G周期剛開始深化,中國部分科技企業調整產業鏈仍將持續,中國在5G時代在科技領域將比3G/4G時代扮演更加領先、更加核心的角色。A股、港股科技板塊的機會依然確定性較強、仍值得重視。

責任編輯:張恒星 SF142

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)