新時(shí)代策略:成長(zhǎng)股搶跑的原因

來(lái)源:新時(shí)代策略

1策略觀點(diǎn):成長(zhǎng)股搶跑的原因

2019年科技股的上漲速度比2013-2015年的成長(zhǎng)股牛市啟動(dòng)得更早,科技股的基本面還在2012年,但估值已經(jīng)到了2013年下半年。我們認(rèn)為原因是,相比2013年,投資者對(duì)成長(zhǎng)的研究深度更深,左側(cè)布局的資金更多。這種搶跑是投資者結(jié)構(gòu)變化帶來(lái)的,不是短期的擾動(dòng),所以單純的交易風(fēng)險(xiǎn)并不是很大。關(guān)鍵是后續(xù)基本面的驗(yàn)證速度,三季報(bào)是驗(yàn)證窗口期。

9月到10月可能是震蕩,風(fēng)險(xiǎn)不會(huì)很大,目前市場(chǎng)中大部分的擔(dān)心(經(jīng)濟(jì)下行、貿(mào)易、豬價(jià)帶來(lái)通脹壓力、季報(bào)、成長(zhǎng)高估值)都不可能帶來(lái)大級(jí)別調(diào)整,因?yàn)槔斩继幵谮厔?shì)的末端,利多都處在趨勢(shì)的初段。維持戰(zhàn)略性看多A股的觀點(diǎn)。

(1)相比2013-2015年,成長(zhǎng)股正在全面搶跑。成長(zhǎng)股新一輪科技周期已經(jīng)逐漸開啟,這是比較確定的,但是不確定的是速度到底有多快。我們對(duì)比當(dāng)下科技股的估值,認(rèn)為相比2013-2015年,成長(zhǎng)股這一次的上漲比基本面更快。

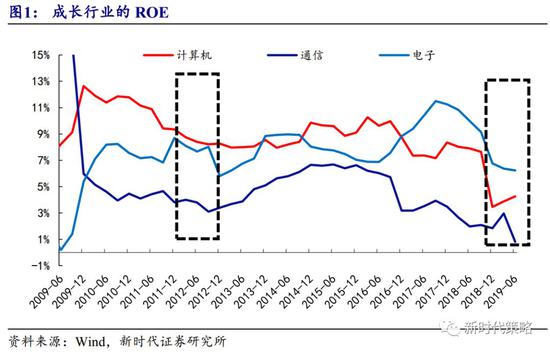

從業(yè)績(jī)層面來(lái)看,目前成長(zhǎng)股已經(jīng)出現(xiàn)了大量業(yè)績(jī)改善的子行業(yè),但是如果關(guān)注1級(jí)行業(yè),計(jì)算機(jī)、電子、通信的ROE尚未進(jìn)入趨勢(shì)性上行的階段,業(yè)績(jī)表現(xiàn)比較類似2012年。

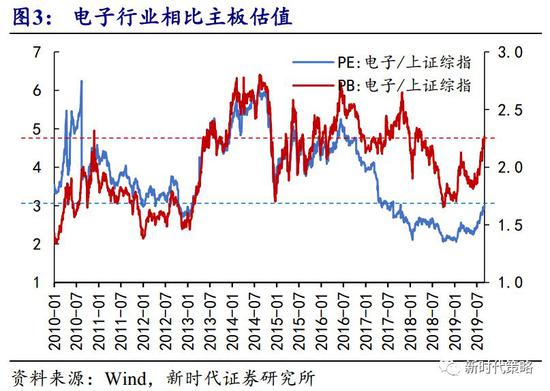

從相對(duì)估值來(lái)看,2018年2月成長(zhǎng)就已經(jīng)相對(duì)主板觸底了,2018年是估值的底部震蕩,2018年Q4開始逐步抬升。2季度末到3季度,成長(zhǎng)估值進(jìn)一步抬升,目前已經(jīng)到達(dá)2013年下半年成長(zhǎng)和主板的估值比價(jià)水平。

對(duì)比業(yè)績(jī)和估值,相比2013年成長(zhǎng)股牛市的起點(diǎn),2019年的成長(zhǎng)股更早開始搶跑,這是當(dāng)下部分投資者擔(dān)心的地方。搶跑是否一定意味著風(fēng)險(xiǎn)?我們認(rèn)為這一次搶跑可能有很多投資者結(jié)構(gòu)的原因,整體風(fēng)險(xiǎn)不大。

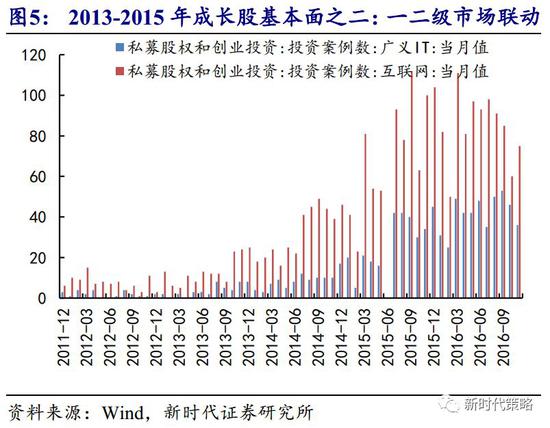

(2)搶跑的內(nèi)在原因。科技股基本面的改善邏輯有兩個(gè):(1)2015年-2018年由并購(gòu)、創(chuàng)新退潮等帶來(lái)的負(fù)面壓制因素消除,(2)5G、自主可控、物聯(lián)網(wǎng)帶來(lái)新的科技周期。這兩個(gè)邏輯相比2013-2015年移動(dòng)互聯(lián)網(wǎng)紅利并沒有明顯的優(yōu)勢(shì)。

我們認(rèn)為2019年成長(zhǎng)股的搶跑來(lái)自投資者結(jié)構(gòu)的變化,2013年之前由于A股中成長(zhǎng)股占比不高,投資者對(duì)成長(zhǎng)的研究深度較低,長(zhǎng)期配置成長(zhǎng)的基金也較少。而現(xiàn)在投資者對(duì)成長(zhǎng)的跟蹤更緊密,股價(jià)提前基本面上漲符合現(xiàn)在的投資者結(jié)構(gòu)。

所以,我們認(rèn)為成長(zhǎng)的交易風(fēng)險(xiǎn)并不大,因?yàn)槟壳暗母吖乐饕且驗(yàn)橥顿Y者正在變得更成熟、更領(lǐng)先,關(guān)鍵是后續(xù)基本面的發(fā)展是否能夠順利展開,三季報(bào)是很重要的驗(yàn)證窗口。

(3)短期策略觀點(diǎn)。隨著市場(chǎng)的上漲,恐高情緒有所抬頭。有部分投資者擔(dān)心近期的上漲可能是類似Q1的上漲,后面還會(huì)有較大級(jí)別的調(diào)整(類似4-7月),我們認(rèn)為,自8月中旬戰(zhàn)略性看多A股的機(jī)會(huì)出現(xiàn)后,A股年內(nèi)不大可能有太大級(jí)別的調(diào)整,即使出現(xiàn)技術(shù)性休整,大概率也是月度的,而不大可能是季度的。因?yàn)?月以來(lái)的上漲主要是投資者對(duì)長(zhǎng)期趨勢(shì)的樂觀,而1季度的上漲主要是短期利多的催化。8月以來(lái)的上漲,更健康,建議投資者依然積極配置A股。

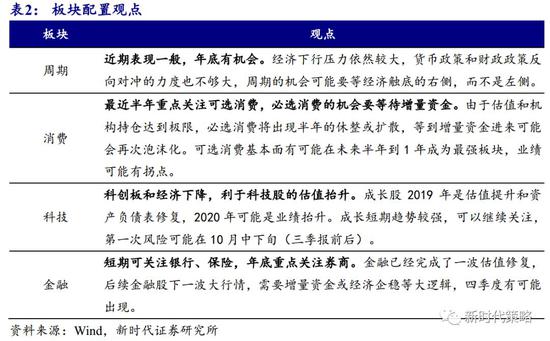

行業(yè)配置建議:板塊配置上,建議投資者積極改變配置思路。在板塊配置上、個(gè)股的選擇上,可以適當(dāng)做得更激進(jìn)。2017-2018年,A股的選股標(biāo)準(zhǔn)更多的強(qiáng)調(diào)了穩(wěn)定性、壁壘、品牌等,但是未來(lái)的半年我們傾向于配置彈性,甚至?xí)泻芏噙^(guò)去兩年較差的個(gè)股出現(xiàn)估值修復(fù),如果是有業(yè)績(jī)的變化,甚至還能戴維斯雙擊。建議重點(diǎn)關(guān)注科技和可選消費(fèi),科技的機(jī)會(huì)正在全面演繹,后續(xù)可選消費(fèi)將會(huì)逐步顯現(xiàn)出越來(lái)越多的機(jī)會(huì),周期股到年底也會(huì)有一波估值修復(fù)。

2

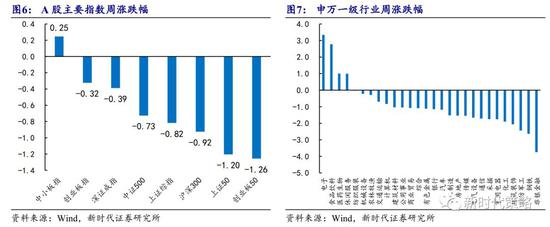

上周市場(chǎng)變化 上周A股除中小板指(0.25%)領(lǐng)漲,其余指數(shù)均下跌,其中以創(chuàng)業(yè)板50(-1.26%)和上證50(-1.20%)領(lǐng)跌。申萬(wàn)一級(jí)行業(yè)中,電子(3.34%)、食品飲料(2.78%)和醫(yī)藥生物(1.00%)領(lǐng)漲,非銀金融(-3.75%)、鋼鐵(-2.64%)和國(guó)防軍工(-2.44%)領(lǐng)跌。概念類中,打板指數(shù)(5.91%)、智能音箱指數(shù)(5.35%)和蘋果指數(shù)(4.77%)領(lǐng)漲,金控平臺(tái)指數(shù)領(lǐng)跌(-3.73%)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:陳志杰

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)