個人養老投資新時代,40家養老目標基金PK,你會選擇哪一家?【尋2019基金業引領者】

減持潮和股權質押風險會撲滅本輪反彈嗎?

來源: 太平洋證券

太平洋證券周雨團隊稱,減持公司數通常領先于滬指見頂,并不會馬上導致市場走弱,至少需持續1-3個月的大規模減持才會見頂。目前的減持信號存在被“夸大”的可能,2月以來股權質押的風險也已得到顯著改善。

核心觀點

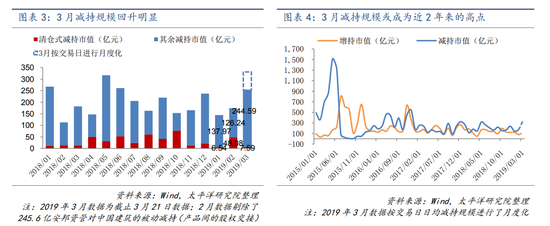

進入2019年3月后,已實施股東減持的上市公司數量和規模均有明顯增多,3月減持公司數將有望達到近4年以來的高點,減持規模也有望達近2年以來的高峰。本輪減持的特征表現為,行業集中在計算機、通信、電子等成長行業,減持公司短期償債壓力大,高估值特征明顯。

在本輪減持中,1/2 減持個股存在“大小非”解禁,1/3 存在股權質押壓力,由此我們認為本輪減持回升的主要原因為:一是,股價大幅上漲后“大小非”集中套現;二是,股權質押壓力導致。目前股權質押風險顯著改善, 股權質押致使減持的原因為:疏困基金落地較慢,股東存在被動減持;股權質押監管加強,減持滿足資金需求訴求增大。

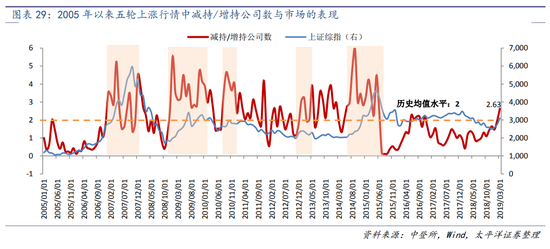

減持對市場的影響主要體現在信號層面,減持/增持公司數往往會領先于滬指見頂,出現顯著高于歷史均值水平(2005 年月度均值為 2)的驟升,目前3月該比值為2.65。減持潮的出現并不會馬上導致市場走弱,其后至少需持續1-3個月的大規模減持才會出現市場見頂。

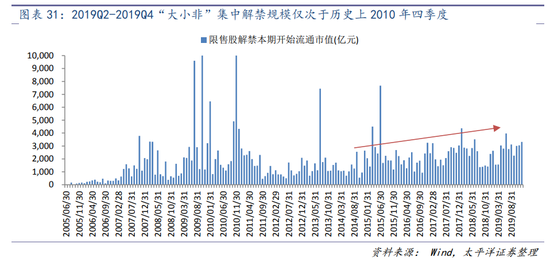

參考歷史經驗,并綜合本輪減持潮出現的動因,我們認為目前的減持信號存在被“夸大”的可能,后續需要相對更長的時間窗口來確認市場見頂的信號,若 4-6 月每月仍存在較大規模的減持,從減持信號的角度,5、6 月始需關注市場是否已見頂。此外,進入 2019Q2,仍需關注“大小非”解禁回升帶來的短期資金面沖擊,尤其是電氣設備、傳媒、公用事業行業,受 2019Q2 解禁沖擊相對較大,而食品飲料、采掘、地產、農林牧漁受此影響較小。

正文

一、減持訴求增強,風險管控加強

(一)回顧:2019年以來減持回暖

今年 3 月以來,已實施股東減持的上市公司數量和規模均有明顯增多。截止 3 月 21 日,2019 年以來凈減持公司數達到 719 家,累計減持規模達到 650 億。其中 3 月目前減持 392 家,減持 252 億,雖然目前 3 月還剩一周,但減持公司數和規模已超過 1 月和 2 月。歷史比較來看,按交易日數月度化之后,3 月減持公司數量將有望達到近 4 年以來的高點,減持規模也有望成為近 2 年以來的高點。

結構上,減持個股具有行業偏成長、高估值、短期償債能力偏弱的特點。行業分布方面,計算機、通信、電子 等前期股價上漲較多的成長類行業普遍減持個股占比較高,達到 30%以上。估值方面,2019年以來減持個股相較于市場整體具有估值水平較高的特點。此外,減持個股顯示出以現金流比率(即“ (貨幣資金+交易性金融資產+應收票據)/流動負債合計”)為代表的短期償債能力偏弱的跡象。

(二)歸因:“大小非”解禁和股權質押

股東減持行為大致可分為主動和被動兩大類,其中主動減持是股東基于對公司發展前景、公司估值、套現需求等因素而采取的主動行為,公司股東因具有“內部人”信息優勢而能夠更準確地了解公司的真實情況和投資價值, 其中“大小非”由于持股成本較低,尤其是個人和“小非”易在解禁后當股價處于大幅上漲階段時選擇套現;被動減持則是股東在資金鏈緊張、股權結構變化(引入戰投、實施員工持股計劃)等外部因素影響下不得已而采取的行 為,通常易受其他融資到期的影響,比如股權質押強平、借款無法償還、資管產品難以續期等。

我們認為本輪減持顯著回暖的主要原因在于:一是,股價大幅上漲過程中“大小非”套現需求的集中釋放。A 股在 2018 年經歷大幅回調,此期間的“大小非”解禁后并沒有相應減持的動力,但時至 2019 年 1 月后,A 股逐步 走強,盡管 2-3 月并未有大規模解禁出現,但前期累積的“大小非”套現需求在 2 月后得到集中的釋放,2019 年以來減持的 719 家公司中有近半數(330 家)存在解禁股的減持。此外,2019 年以來減持比例(減持股數占流通 A 股) 靠前的 TOP20 股均在前期 2019 年 2 月存在超 15%的股價漲幅,超過同期上證綜指 14%的漲幅,可見股價上漲階段更易引發套現需求。

二是,股權質押風險管控使股東較以往更傾向于通過減持來滿足資金需求。由于本輪市場上漲邏輯與前期股權 質押風險緩和存在一定關聯,因此股權質押風險的降低間接為減持套現創造了股價空間,我們觀察到 2 月 15 日當時 的高質押比例的個股的累計收益均值要好于低質押比例個股,具有高爆倉風險的個股累計收益均值也要顯著好于其 余中低風險的個股。

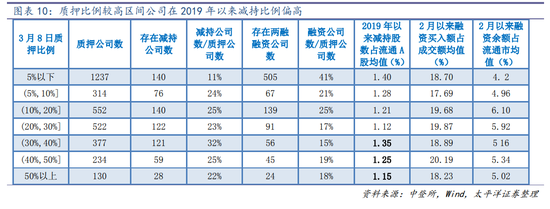

更重要的是,由于股權質押作為“變相減持”渠道的風險監管得到加強,致使套現行為向常規減持渠道回歸; 此外,股權質押風險處理過程中引發股東“被動減持”(用減持資金來補充股權質押保證,股權質押違約引發股東減持)概率也會相對增大。這些均指向股權質押風險管控加強后,上市公司通過減持來滿足資金需求的訴求在提升。 數據顯示,2019 年以來股權質押比例較高的公司在減持比例水平上較高,減持比例 TOP60 個股中有近 1/3 公司的質 押比例高于30%(全 A 均值 16%),且在 2019 年以來質押比例表現為下滑。

二、股權質押風險改善顯著,紓困基金落地緩慢

(一)紓困效果:風險得到顯著緩和,局部風險仍在中小創

截止 2019 年 3 月 21 日,目前約有 4.98 萬億股權質押未解押,占全 A 總市值的 8.16%,較前期 2 月 15 日的 5 萬億和 9%均有所小幅減少。目前質押比例均值為 16%,中值 12%,仍有 130 家上市公司質押比例超 50%(2018 年 3 月 12 日質押新規規定,單只股票整體質押比例不得超過 50%),但質押比例較高的上市公司數量已較前期減少。整體來看,自 2018 年 10 月采取股權質押紓困行動近 5 個月以來,無論從未解押質押規模上來看,還是從質押比例上來看,均得到改善,股權質押的風險得到有效控制。

按股權質押率 30%、40%,以及預警線及平倉線 150%/130%、160%/140%分情景來測算,價格達到警戒線需股價跌幅 40%,平倉線需股價跌幅50%,由此我們按質押期間股價跌幅 40%以上、20%-40%、20%以下,分別將未解押個股劃 分為高爆倉風險、中等偏高風險、低爆倉風險個股。據測算,截止2019年3月21 日,高爆倉風險的質押筆數占比已較小,僅 14%,在近 1 個月的時間里,較前期 2 月 15 日的 28%顯著減少,此外高爆倉風險的未解押市值也僅有 1.4 萬億、占比 28%,較 2 月 15 日的 2.2 萬億、占比 44%顯著改善,顯示目前局部高爆倉的個股風險也得到了顯著緩解。

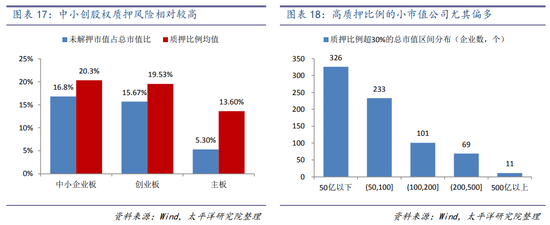

但當前股權質押風險較大的板塊仍集中于中小創,未解押市值占總市值比達到 15%以上,板塊內的質押比例均 值可達到 20%左右。其中尤其是 100 億以下的小市值公司,高質押比例的現象尤為凸顯。行業面,紡織服裝、傳媒、 計算機、輕工行業的股權質押風險相對較大,未解押市值占總市值比達到 17%以上,板塊內的質押比例均值可達到 16%-22%。

(二)紓困政策:紓困基金落地緩慢,監管持續加強

2018 年 10 月中旬以來,專項債、專項資管產品、專項私募基金等多方紓困資金采用轉質押、股權受讓、非公 開發行、控股股東資本運作等方式解決股權質押風險問題。據我們不完全統計,截至 2019 年 3 月中旬,紓困資金總 規模已達到約 6000 億,其中各地方政府資金約 3215 億、險資約 1160 億、券商系約 1342 億、專項債規模 180 億。

雖然紓困基金集中出臺表明了決策層的支持態度,但具體實施需考慮更多問題,落地進程較緩。以券商主導的 紓困資管計劃為例,截止 2019 年 3 月 11 日,雖然整體資管計劃規模已達到 592 億,但已投出的金額僅 154.9 億, 占比 26%,1 個月的時間落地約 70 億的投資,按此投資節奏,592 億的資金至少需 6 個多月才能完全落地。

紓困基金在具體實施中也面臨一些問題,這些問題的存在也導致紓困基金落地較慢。一方面,券商、險資在撬 動了各路資金馳援上市公司時,需協調考慮不同出資人的想法,達成一致意見、選出最優方案往往需耗費時間;另一方面,管理紓困基金作為市場投資行為,既需要幫助基金盈利,又需要規避一些風險(比如,公司的道德風險), 理想的投資標的也較為稀缺,紓困公司或在控股股東層面,或在上市公司層面存在問題,風險評估、問題解決也需耗費時間。另外,為緩解實體經濟融資難的問題,除成立紓困基金外,貨幣政策也呈現邊際寬松,信用狀況有所改善,因此市場對紓困基金的需求迫切性也有所降低。

與此同時,2019 年 1 月 8 日滬深交易所發布《關于股票質押式回購交易相關事項的通知》,從存量和新增兩個 角度對股票質押進行了制度優化。其中,存量方面著力于延期,比如延期后累計的回購期限可以超過 3 年;新增方 面,放寬了旨在解決合約違約而新增交易的部分限制,從以上兩方面進一步化解上市公司股票質押風險。此外,對 上市公司股權質押風險的監管也將被提到重要位置,根據 3 月18 日上交所《近期上市公司監管形勢和政策動態分析》 的培訓內容,在 2019 年的信披監管工作中,股權質押風險將作為系統性風險防范中最重要的內容之一。

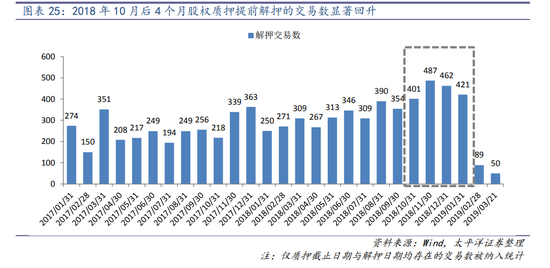

除監管發力外,部分上市公司及公司股東也意識到股權質押的風險性,2018 年 10 月后積極提前解除質押,質 押交易數顯著回落。自 2018 年 10 月采取股權質押紓困行動后,提前辦理了解除質押的交易數中樞得到顯著提升, 2018 年 10 月-2019 年 1 月區間每月均有約 400-480 筆質押會提前解押,而此前均是每月 200-300 筆的水平,且高于 2017 年和 2018 年同期。進入 2019 年 2 月后,提前解除質押的交易數有明顯萎縮,除春節因素外,更多是由于2018年 10 月-2019 年 1 月前期的提前解押對股權質押的風險已有所釋放,此外 2018 年 11 月以來發起質押的交易數也顯著走低,從側面印證了自 2019 年 2 月始股權質押的風險已得到顯著改善。

三、減持信號弱化待觀察,謹防資金面沖擊

(一)減持與市場:信號作用明顯,史上減持潮大多對應市場局部高點

理論上,減持對市場的影響體現在以下兩方面:一是,信號作用,股東作為企業“內部人”往往會先于市場反 應對公司價值的判斷;二是,資金作用,股東增減持行為會通過“真金白銀”對公司股價構成影響。

回溯 2005 年以來五輪上漲行情中減持與市場的表現來看,單從企業數和增、減持規模上較難進行歷史比較而得 到具有經驗性的結論,因為自 2014 年后股東的資本操作得到明顯提升,規模及數量均較此前有中樞級別的上升。但進行了相對性處理后,減持/增持公司數該指標與大盤走勢呈現出一定關聯,減持/增持公司數往往會領先于滬指見 頂,出現顯著高于歷史均值水平(2005 年月度均值為 2)的驟升,即出現“減持潮”。但減持潮的出現并不會馬上導致市場走弱,并且此時市場可能正處于反彈的前中期。在類似于 2007 年、2009 年、2015 年的牛市行情中,大規模減持會在較長時間窗口(10 個月左右)中反復出現,直至市場見頂;而對于 2010 年和 2013 年此種階段性反彈,減 持潮也會持續約 1-3 個月,直至市場見頂。實踐證明,目前減持對市場的影響主要體現在信號層面,減持潮大多對應于市場局部高點,但資金面由于相較于機構、個人等投資者屬于“小群體”,其變動難以對市場形成趨勢級別的影響,最多只能形成局部的階段性沖擊。

(二)未來研判:減持信號作用有待觀察,謹防短期資金面沖擊

目前 2019 年 3 月減持/增持公司數比值為 2.65,剛剛超出歷史均值水平,參考歷史經驗,即便是本輪行情僅是階段性反彈,從減持信號的角度,至少還有 1-3 個月的時間窗口來確定市場是否見頂。此外,考慮到 2019Q1 減持潮的出現主要動因來自“大小非”解禁(1/2 的個股)和股權質押(1/3 的個股)等短期套現融資需求、被動減持的 影響,減持信號存在被“夸大”的可能,后續“大小非”解禁規模有所回升,股權質押隨著風險緩和對減持的擾動 將減小,由此后續需要相對歷史更長的時間窗口來確認市場見頂的信號,若 4-6 月每月仍存在較大規模的減持,則 5、6 月始需關注市場是否已見頂。

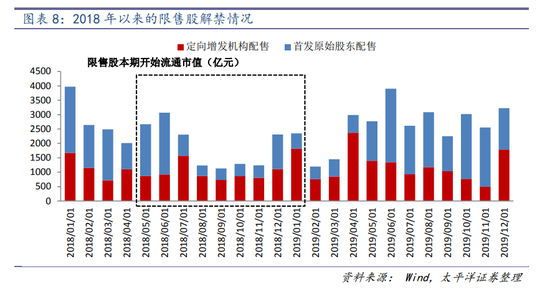

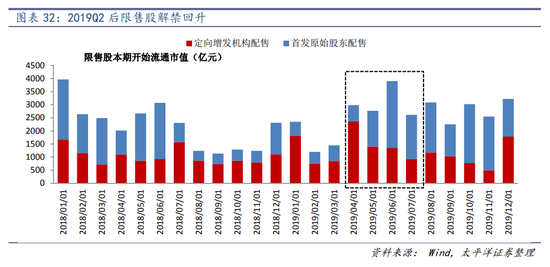

但進入二季度后,仍需關注“大小非”解禁回升帶來的短期資金面沖擊。進入 2019 年 4 月后,限售股解禁規模顯著回升,尤其是 2019Q2 以定向增發機構配售為主的限售股解禁規模的提升(首發原始股東解禁后的套現需求弱于定向增發機構)。尤其是電氣設備、傳媒、公用事業行業,受 2019Q2 解禁沖擊相對較大,而食品飲料、采掘、地產、 農林牧漁受此影響較小。

風險提示:股權質押行為信披存在遺漏;未來擬增減持行為未考慮

本文作者:太平洋證券分析師周雨、金達萊,原文標題《從減持潮和股權質押風險看本輪反彈進程》

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:依然

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)