個人養(yǎng)老投資新時代,40家養(yǎng)老目標(biāo)基金PK,你會選擇哪一家?【尋2019基金業(yè)引領(lǐng)者】

來源: 證券市場紅周刊

(原標(biāo)題:擇機(jī)布局中小創(chuàng)公司)

截至1月31日,除了個別幾家公司外,中小板和創(chuàng)業(yè)板上市公司基本全部披露了2018年年度業(yè)績預(yù)告。從投資角度看,近6年中,中小創(chuàng)藍(lán)籌一直是年報行情中最活躍的品種,原因不僅是這類公司業(yè)績具有高成長性、且小股本高送轉(zhuǎn)也吸引了逐利資金的關(guān)注,更為重要的是,很多業(yè)績優(yōu)良的中小創(chuàng)藍(lán)籌還隸屬于高科技類公司,其行業(yè)特點也符合經(jīng)濟(jì)發(fā)展方向,在政策引導(dǎo)下吸引了更多機(jī)構(gòu)資金扎堆其中。當(dāng)然,不可否認(rèn)的是,部分中小創(chuàng)公司還存在著很多問題急需解決,如商譽減值、股權(quán)質(zhì)押、業(yè)績不及預(yù)期等,在多重負(fù)面因素疊加下,很可能讓投資者踩“雷”。因此,在年報披露期布局中小創(chuàng)公司時,投資者仍需要仔細(xì)甄別。

春節(jié)后,A股市場將全面進(jìn)入為期3個月的年報行情炒作時間,優(yōu)異的成長性、“高送轉(zhuǎn)”題材、科技股概念、政策扶持等利好,在未來3個月,特別是在2月和3月份將成為催化中小創(chuàng)公司市場表現(xiàn)的重要“催化劑”。統(tǒng)計數(shù)據(jù)顯示,近6年中,中小創(chuàng)藍(lán)籌一直是年報行情中最活躍的品種。

中小創(chuàng)公司年報預(yù)告基本塵埃落定

1月22日,A股公司2018年報披露工作正式“開演”,金銀河、嘉澤新能、易世達(dá)、方大集團(tuán)、莊園牧場、*ST巴士、蘭州民百7家公司率先在1月份完成了年報披露工作。從年報業(yè)績披露時間表來看,雖然占比高達(dá)66.24%的公司將在4月份才正式公布2018年度業(yè)績,但就目前來看仍有多家公司在正式年報出臺前預(yù)披露了自己的年度業(yè)績情況。截至1月31日,在正式年報公布前發(fā)布自己年度業(yè)績預(yù)告的公司有2518家,占兩市3583家公司比重的70.28%。其中,主板公司有862家、中小板公司有922家、創(chuàng)業(yè)板公司有734家,中小板、創(chuàng)業(yè)板公司的披露比重分別高達(dá)99.68%、98.92%,而主板公司的披露比重僅有44.99%。中小創(chuàng)預(yù)告公司多而主板公司預(yù)告少的情況是與披露規(guī)則有關(guān)的,根據(jù)交易所的規(guī)定,中小板、創(chuàng)業(yè)板的年度業(yè)績預(yù)告需要強(qiáng)制性披露。

就目前已披露的業(yè)績預(yù)告情況看,中小創(chuàng)公司2018年的整體業(yè)績成長預(yù)期有些不太樂觀,以預(yù)告公布的凈利潤預(yù)期額結(jié)合2017年實際凈利潤額統(tǒng)計,920家中小板公司的同比變動區(qū)間約為-31.4%至-0.24%;而733家創(chuàng)業(yè)板公司的同比變動區(qū)間則約為-58.03%至-36.11%。究其業(yè)績不佳的原因,可以發(fā)現(xiàn)有多家中小創(chuàng)公司進(jìn)行了業(yè)績向下修正,巨額虧損拖累了板塊整體業(yè)績均值。

有業(yè)績巨虧的,當(dāng)然也會有業(yè)績穩(wěn)定增長的。在中小創(chuàng)公司中,2018年度不乏有增長預(yù)期特別優(yōu)異的公司出現(xiàn)。如中小板公司中因銷售量價齊升帶動業(yè)績增長的濮耐股份,全年歸母凈利潤同比就預(yù)增了950%-1000%;因國內(nèi)油田服務(wù)市場景氣度顯著提升而銷售收入、毛利率優(yōu)于預(yù)期的杰瑞股份,全年凈利潤同比也預(yù)增了760%-810%。而在創(chuàng)業(yè)板公司中,因產(chǎn)品銷售價格上漲帶動營業(yè)收入增加的建新股份,全年凈利潤同比預(yù)增640.73%-669.45%;同樣受益于產(chǎn)品漲價的青松股份,全年凈利潤預(yù)增幅度也高達(dá)318.75%-339.86%。若進(jìn)一步結(jié)合2018年以來各季度的凈利潤統(tǒng)計,中小創(chuàng)中還有61家公司在預(yù)計全年凈利潤同比預(yù)增的同時,各季度凈利潤也有望持續(xù)環(huán)比增長。其中,14家公司更是預(yù)計2018年凈利潤同比增速和各季度的環(huán)比增速均有望實現(xiàn)20%以上的增長。

其實若觀察以中材科技、老板電器、深南電路為代表的100只中小創(chuàng)藍(lán)籌股的業(yè)績預(yù)告情況,也可發(fā)現(xiàn),這100家公司中年度凈利潤同比增長上限出現(xiàn)下滑的只有5家公司,而若以下限考慮也僅有13家。如此結(jié)果說明中小創(chuàng)藍(lán)籌即便是遇到經(jīng)濟(jì)不景氣的2018年,業(yè)績穩(wěn)定性依然是有保障的。

目前來看,中小創(chuàng)板塊的估值已經(jīng)處于歷史低位,且不少公司如老板電器等超跌明顯,一旦市場出現(xiàn)向好苗頭或出現(xiàn)相應(yīng)利好因素刺激,這些業(yè)績前景良好且估值合理的個股很可能獲得資金重配。

光伏、5G獲政策性利好助推

二級市場中,今年以來光伏、5G等概念輪番表現(xiàn),東方日升、天業(yè)聯(lián)通、易成新能、特發(fā)信息、衛(wèi)士通、深南電路等公司均走勢不俗。探其原因,與光伏、5G等概念股近日頻獲政策利好有關(guān)。

1月9日,國家發(fā)改委、能源局發(fā)布了《關(guān)于積極推進(jìn)風(fēng)電、光伏發(fā)電無補貼平價上網(wǎng)有關(guān)工作的通知》,從擴(kuò)規(guī)模、降成本、增收益、提質(zhì)量四個方面對光伏平價及低價上網(wǎng)項目予以支持,打消了投資者對光伏行業(yè)受2018年“5.31”政策的限規(guī)模和降補貼影響的擔(dān)憂。平價上網(wǎng)政策的出臺,緩解了可再生能源補貼壓力,為光伏裝機(jī)量提供了有利支撐,該政策將惠及2020年前審核并開工的項目,保證了平價上網(wǎng)到來之前的行業(yè)裝機(jī),使得光伏行業(yè)龍頭將顯著受益。5G方面,國務(wù)院新聞辦公室也于近日舉行了新聞發(fā)布會,發(fā)改委等10部委出臺優(yōu)化供給推動消費平穩(wěn)增長的實施方案,明確提出“擴(kuò)大升級信息消費,加快推出5G商用牌照”,此舉為5G發(fā)展?fàn)I造了良好的政策環(huán)境。根據(jù)IMT-2020(5G)推進(jìn)組的報告,目前系統(tǒng)設(shè)備產(chǎn)品基本已經(jīng)達(dá)到了預(yù)商用的水平。

觀察上述兩大概念,可以發(fā)現(xiàn)在A股上市公司中,涉及其中的標(biāo)的公司多數(shù)是扎堆在中小創(chuàng)中,如A股5G板塊中的中小創(chuàng)公司占比就高達(dá)70.42%,光伏板塊中的中小創(chuàng)公司占比也有54.72%。

雖然從光伏、5G板塊的業(yè)績成長性來看,以2018年三季報數(shù)據(jù)為參考整體仍欠佳,如光伏板塊歸母凈利潤同比僅小幅增長2.68%,5G板塊三季報整體業(yè)績下滑71.89%。可若仔細(xì)觀察業(yè)績大幅下降的5G板塊,可以發(fā)現(xiàn)該板塊整體業(yè)績大幅下滑主要是受中興通訊大幅虧損72.6億元所拖累,一旦剔除中興通訊的影響,則5G板塊整體將實現(xiàn)19.61%的利潤增速。分析目前已預(yù)告年度業(yè)績的公司,可以看到,53只光伏概念股中有26家公司實現(xiàn)盈利且同比實現(xiàn)正增長,占比50.94%;而在71只5G概念股中,則有43家公司盈利且同比實現(xiàn)正增長,占比60.56%。

“高送轉(zhuǎn)”公司明顯增多

談到年報行情,不能不提歷年的“高送轉(zhuǎn)”概念炒作。盡管因監(jiān)管的強(qiáng)化,2016年以來無論涉及“高送轉(zhuǎn)”公司的數(shù)量還是“高送轉(zhuǎn)”行情均已明顯減弱,但隨著監(jiān)管層的重點監(jiān)控,以及對于“高送轉(zhuǎn)”公司在業(yè)績、大股東減持等方面都有進(jìn)一步規(guī)范后,可以預(yù)期,此前通過“高送轉(zhuǎn)”掩護(hù)大股東減持的行為將無處遁形,而一些業(yè)績表現(xiàn)優(yōu)異的真成長公司則有望在年報“高送轉(zhuǎn)”行情中脫穎而出。

根據(jù)2010年以來的歷史數(shù)據(jù)顯示,我們將每年實施年報“高送轉(zhuǎn)”公司自公布預(yù)案后3個月漲跌幅的平均值與相同時段內(nèi)滬深300指數(shù)的漲跌幅均值對比,除了2016年“高送轉(zhuǎn)”公司的漲跌幅大幅低于滬深300,其余各年份,“高送轉(zhuǎn)”公司的收益或遠(yuǎn)高于滬深300,或與滬深300收益率持平。從整體情況看,2010年以來,“高送轉(zhuǎn)”公司預(yù)案公布后3個月漲跌幅均值為8.02%,而對應(yīng)時間段內(nèi)滬深300的漲幅均值僅為-0.2%,“高送轉(zhuǎn)”題材公司的表現(xiàn)不可謂不突出。

對于“高送轉(zhuǎn)”潛在標(biāo)的,通常多符合“三高一低”的特征。即較高的成長性、高留存收益、高股價和低股本。由此我們歸納了以下條件作為篩選“高送轉(zhuǎn)”的門檻,第一成長性:當(dāng)年凈利潤增速預(yù)計高于30%;第二每股資本公積和未分配利潤:高于1元/股,越高越好;第三每股收益:高于0.2元/股,越高越好;第四股價:高于20元,越高越好;第五股本:小于4億股,越小越好。此外,還得剔除中期實施過“高送轉(zhuǎn)”的公司。

因此在上述條件下,經(jīng)過篩選,可以發(fā)現(xiàn)今年有42家公司有望入圍“高送轉(zhuǎn)”潛在標(biāo)的,其中中小創(chuàng)公司達(dá)到33家,占比達(dá)78.57%。在這些潛在“高送轉(zhuǎn)”標(biāo)的中,世嘉科技、中旗股份等近期表現(xiàn)明顯優(yōu)于其他公司。

在布局時機(jī)上,“高送轉(zhuǎn)”行情通常有三個階段:預(yù)案公布前的預(yù)熱行情、預(yù)案公布后到具體啟動前的搶權(quán)行情、送轉(zhuǎn)實施后的填權(quán)行情。因年報公布的時間安排,多數(shù)公司的“高送轉(zhuǎn)”預(yù)案會集中在3、4月份披露,“高送轉(zhuǎn)”通常意味著向市場傳遞了對于未來樂觀預(yù)期的信號,同時也意味著未來公司股價由于實施“高送轉(zhuǎn)”除權(quán)而大幅降低后,會再度迎來一個相對可觀的上漲空間。因此在臨近預(yù)案公布的時間節(jié)點對“高送轉(zhuǎn)”公司買入往往是市場較為普遍的選擇。

公募基金大幅增持創(chuàng)業(yè)板

2018年四季度以來,內(nèi)地公募基金對于小盤股,尤其是創(chuàng)業(yè)板公司的關(guān)注度正在逐漸提升。以剛剛落下帷幕的基金四季報為參考,相比三季度,公募基金對于主板公司的倉位配置由增轉(zhuǎn)減;對中小板的倉位配置雖然持續(xù)下降,但四季度的下降幅度要弱于主板;而對創(chuàng)業(yè)板公司的倉位配置則開始由減轉(zhuǎn)增。海通證券分析師陳瑤認(rèn)為,隨著2019年經(jīng)濟(jì)下行壓力增大,疊加5G、云計算等成長行業(yè)確定性的不斷釋放,機(jī)構(gòu)對于主板和中小創(chuàng)板塊的配置差將在未來進(jìn)一步收窄。

觀察2018年四季度公募基金重點增持的公司,報告期內(nèi),基金新建倉328只A股,對三季度就已經(jīng)持有的437家公司在四季度進(jìn)行了增持。在新建倉公司中,從持股比例看,除了2018年四季度才剛剛上市的中國人保、邁瑞醫(yī)療,建倉比例最高的為創(chuàng)業(yè)板公司天宇股份,11只公募基金持有的1005.34萬股股份占該公司流通股本比重的18.29%。緊隨其后的和仁科技同樣來自創(chuàng)業(yè)板,16只公募基金共持有股份533.39萬股,占其流通股本比重的18.22%。從建倉比例看,在四季度公募基金新建倉的公司中,有53家建倉比例較高,超過了流通股本比重的1%,剔除2018年三季度后上市的3家公司,可以看到其中主板公司為18家、中小板公司為11家、創(chuàng)業(yè)板公司為21家。顯然,創(chuàng)業(yè)板公司的比重最高。

另外,統(tǒng)計四季度公募基金增倉的公司,除了增持比例最高的科沃斯,增持比例排在第2位~第9位的公司全部來自創(chuàng)業(yè)板和中小板,其中創(chuàng)業(yè)板公司占了8家,中小板占了1家。創(chuàng)業(yè)板公司億聯(lián)網(wǎng)絡(luò)、新易盛、安車檢測、陽光電源、美亞柏科、洲明科技6家公司的增持比例較高,四季度末較三季度末均提升超過了10個百分點。而如果將統(tǒng)計范圍增加,四季度公募基金共對171只A股的持股比例提升超過了1%,其中主板公司有73家,中小板公司有46家,創(chuàng)業(yè)板公司有52家,雖然主板公司絕對數(shù)量最多,但需要注意的是,主板公司的整體數(shù)量是遠(yuǎn)遠(yuǎn)多于創(chuàng)業(yè)板的,如果統(tǒng)計基金對各板塊增持公司家數(shù)占板塊總家數(shù)的比重,則創(chuàng)業(yè)板公司明顯更高。涉及概念上,5G、光伏、云計算、新能源等高科技板塊均成為四季度公募基金重點看好的領(lǐng)域。

若考慮2019年以來公募基金最新調(diào)研情況,可以看到,1月份共有156家公司得到了公募基金的關(guān)注,其中,1月份以來被調(diào)研5次或以上的10家公司中,僅有長安汽車、濰柴動力為主板公司,而中小板公司則多達(dá)7家,創(chuàng)業(yè)板公司有溫氏股份。

海外資金對中小創(chuàng)青睞度逐漸提升

不僅內(nèi)地公募基金的持倉視野正在逐漸開闊,歷來偏愛白馬藍(lán)籌股的外資們,視野也不在單一,成長性優(yōu)異的中小創(chuàng)藍(lán)籌股同樣得到了外資們的青睞。

隨著MSCI、富時羅素納入A股因子,海外資金對A股的影響力越來越大,QFII、北上資金等外資的動向無疑也是市場關(guān)注的焦點所在。因為2018年年報的披露剛剛開始,QFII四季度的持倉情況尚不明了,但若從2018年三季度QFII持倉來看,其在重倉配置銀行、食品飲料、家用電器、醫(yī)藥生物等金融和白馬消費藍(lán)籌的同時,也不乏增持了多家中小創(chuàng)藍(lán)籌股,如創(chuàng)業(yè)板公司聯(lián)得裝備,三季度末的QFII持股比例較二季度末提升了3.19%;中小板公司海能達(dá),三季度末的QFII持股比例較二季度末提升了3.02%。三季度QFII增持比例超過1個百分點的18家公司中,8家來自中小創(chuàng)公司;三季度QFII新建倉股份占公司股本超過1%的15家公司中,也有5家來自中小創(chuàng)板塊。

同為外來資金,北上資金今年以來呈現(xiàn)出加速流入A股趨勢。具體來看,2019年以來截至1月31日,北上資金凈買入A股606.88億元,超過2018年5月份的508.53億元,創(chuàng)出了單月凈買入的新高。以2019年1月31日的數(shù)據(jù)為例,北上資金新進(jìn)了54只A股。其中,49只來自中小創(chuàng)板塊,寧德時代、銳科激光、量子生物、開潤股份、飛榮達(dá)等公司新進(jìn)比例居前。而觀察上述49家被北上資金新看好買進(jìn)的中小創(chuàng)公司,38家2018年三季報歸母凈利潤同比實現(xiàn)增長,34家不僅三季報實現(xiàn)增長,2018年年報業(yè)績預(yù)告顯示,全年也有望繼續(xù)實現(xiàn)增長。如增持比例較高的銳科激光,2018年三季報公司歸母凈利潤同比增長68.94%的背景下,全年預(yù)計繼續(xù)實現(xiàn)44.31%-65.69%的業(yè)績增速;開潤股份三季報實現(xiàn)了37.48%的歸母凈利潤增長后,全年也預(yù)期繼續(xù)完成27.43%-34.92%的同比增速。

規(guī)避“爆雷”中小創(chuàng)公司

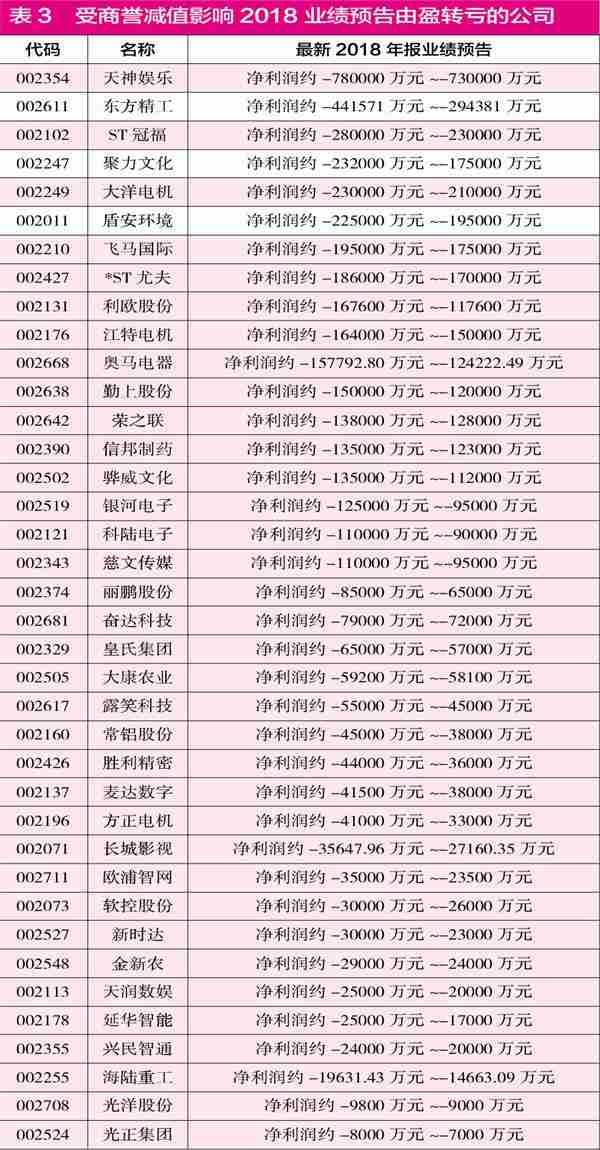

就在中小創(chuàng)公司不斷得到國內(nèi)外機(jī)構(gòu)投資者的關(guān)注、且多家公司基本面持續(xù)向好之際,1月底A股市場卻迎來了“黑天鵝事件”群飛現(xiàn)象,中小創(chuàng)公司也未能逃脫。在兩市公布年度業(yè)績預(yù)告的公司中,有65家公司由此前預(yù)告的全年盈利“變臉”為全年虧損,而中小創(chuàng)公司就占居了55家。

業(yè)績大幅預(yù)虧的上市公司,虧損原因花樣百出,資產(chǎn)減值、資產(chǎn)處置損失、經(jīng)營業(yè)績下滑、債務(wù)糾紛均有涉及,而最為突出且影響最大的則非商譽減值莫屬。本周,在因計提商譽減值而業(yè)績“爆雷”巨額虧損的刷屏公告中,中小板公司天神娛樂成為了當(dāng)之無愧的“雷神”。2018年全年預(yù)計虧損額高達(dá)73億~78億元,其中,僅計提商譽減值準(zhǔn)備即高達(dá)49億元。而2018年10月29日,天神娛樂雖然在三季報中即公告全年業(yè)績將下滑,但當(dāng)時也預(yù)計會完成5.1億元以內(nèi)的盈利。天神娛樂是一家游戲公司,實控人朱曄之前從事網(wǎng)頁游戲開發(fā),后借殼上市入駐上市公司,開始了資本運作之路。業(yè)績暴雷前,朱曄已經(jīng)因股權(quán)質(zhì)押爆倉等原因被凍結(jié)股份。時間倒回至2015年,朱曄還曾花費234萬美元拍的巴菲特午餐,如今深陷漩渦,恐怕巴菲特出手也難以挽救了。類似的,修正后虧損額巨大的東方精工、ST冠幅、聚力文化等,虧損原因無一難逃商譽減值的侵蝕。

此外,除了商譽減值,上市公司高比例的股權(quán)質(zhì)押也是懸在A股上方的“達(dá)摩克利斯之劍”。目前,在兩市143家股權(quán)質(zhì)押比例超過50%的A股公司中,中小創(chuàng)公司合計有67家。

雖然管理層說股權(quán)質(zhì)押風(fēng)險總體可控,但那是對整體股市而言可控,具體到某家上市公司的爆倉,那就是100%遭殃。2018年年中,邦訊技術(shù)、千山藥機(jī)(維權(quán))等公司均相繼遭遇過平倉被動減持。今年1月份以來,雖然市場整體回暖,千山藥機(jī)、飛馬國際、凱恩股份等公司部分股東的日子也依然不太好過,隨著股價的下跌,平倉風(fēng)險仍岌岌可危。

總而言之,股權(quán)質(zhì)押風(fēng)險具有較高的復(fù)雜性,單一政策很難解決系統(tǒng)問題,“紓困”途徑尚需持續(xù)完善的同時,投資者對于質(zhì)押比例偏高的公司還是要時刻保持警惕。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:白仲平

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)