個人養老投資新時代,40家養老目標基金PK,你會選擇哪一家?【尋2019基金業引領者】

南北船合并成為近期市場關注焦點,3月28日晚間,中船工業集團(南船)旗下兩家上市公司再曝大動作!

中國船舶和中船防務公告,將對原資產整合方案進行調整,其中中國船舶擬置入江南造船、廣船國際、黃埔文沖等造船總裝資產,中船防務置入船舶動力類資產。

對于上述操作,有軍工分析師在朋友圈直言“太牛了”!中國船舶將變身軍船主機廠,南船三家上市公司平臺業務與北船一一對應,在南北船合并大背景下,這波操作或許更有深意。

核心軍工資產注入

資產重組方案發生了哪些變化?

中國船舶公告,根據中船集團戰略布局以及市場化債轉股項目情況變化,擬對公司重大資產重組項目進行調整:擬置入江南造船、廣船國際、黃埔文沖等造船總裝資產;置出滬東重機給中船防務。

公司于2017年開展的上海外高橋造船有限公司及中船澄西船舶修造有限公司的市場化債轉股項目,將繼續推進;同時,公司擬新增對黃埔文沖與廣船國際等標的的市場化債轉股項目的后續推進。

中船防務原重大資產重組方案內容為發行股份購買廣船國際23.58%股權和黃埔文沖30.98%股權。現方案調整為:擬置入滬東重機、中船動力、中船動力研究院、中船三井造船柴油機等船舶動力類資產;擬置出廣船國際和黃埔文沖股權。

兩公司自3月29日停牌,停牌時間不超過5個交易日。

為何進行這樣的調整?安信證券軍工分析師認為,原因是解決中國船舶和中船防務的市場化債轉股增發問題,解決南船集團總裝廠同業競爭問題,解決南船集團資產證券化率2020年提升到70%的問題。方案調整意味著什么?某券商軍工分析師向中證君表示,江南造船和黃埔文沖注入后,中國船舶將變身軍船主機廠,實現了核心軍工資產上市。

江南造船是我國歷史最為悠久的軍工造船企業之一,是我國最大的軍工造船廠之一。在江南造船廠誕生了我國第一艘戰略性潛艇,第一艘大型驅逐艦。現已經成為國內規模最大的造船廠。

黃埔文沖軍用船舶包括導彈護衛艦、導彈護衛艇、導彈快艇等各類戰斗艦艇和輔助艦艇,民用船舶產品包括公務船、靈便型散貨船、疏浚工程船和支線型集裝箱船等。

2015年,中船防務曾收購黃埔文沖。根據中船防務原來的重組方案,中船防務將通過收購少數股權,實現對廣船國際和黃埔文沖的全資控股。而最新方案則將兩家公司置出后裝入中國船舶。

“這意味著南船的資產整合思路發生了重大變化,對標北船(中船重工集團),形成專業的細分化的上市公司平臺。”上述券商分析師說。

南北船合并更進一步?

中船集團與中船重工俗稱“南北船”,1999年由原船舶工業總公司拆分而成。在2014年以來的新一輪中央企業重組浪潮中,南北船合并的消息屢屢傳出。而兩會期間國資委主任肖亞慶對于推進造船等領域的戰略性重組的表態,更是讓南北船合并成為近期市場關注熱點。

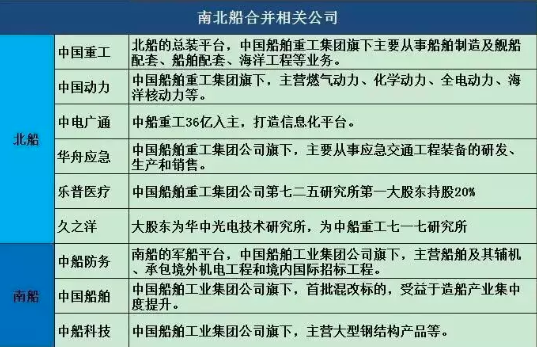

國金證券研報認為,南北船不同的是,北船擁有28家科研院所,集中了我國船舶系統設計(尤其是軍用船舶)的絕大部分;而南船僅有9家科研院所,且偏向民用,其建造能力更為突出。在軍船的上游設計、中游制造總裝、下游核心配套三塊產業鏈中,上游和下游80%-90%在北船,而中游南北船各占一半。我國的海軍艦艇多由北船設計配套、南船建造總裝。

近年來,南北船內部整合、資本運作頻繁,兩船戰略性重組漸行漸近。

北船已按照“分板塊上市”思路打造出三大專業資產整合平臺——中國重工(海洋裝備總裝平臺)、中國動力(綜合動力平臺)、中國海防(海洋信息及船舶電子平臺),旗下還擁有中國應急(應急交通裝備)、久之洋(光電裝備)兩大上市平臺;南船四大造船廠中,黃埔文沖和外高橋造船廠已分別通過中船防務和中國船舶登陸資本市場。

值得注意的是,3月20日,中船科技曾公告稱,擬以發行股份的方式收購海鷹集團100%股權。

安信證券軍工分析師認為,中船集團通過一系列資產重組,意味著:

1)中國船舶:確定作為南船集團船舶總裝上市平臺的定位。2)中船防務:確定作為南船集團船舶動力上市平臺的定位。3)中船科技:此前已注入海鷹集團,確定作為南船集團高科技資產上市平臺的定位。

某券商軍工分析師表示,中船集團近期一系列資產重組,與北船集團的上市公司平臺中國重工、中國動力、中國海防業務形成了一一對應的關系,或許更有深意。

中船集團所屬江南造船集團總工程師胡可一近日向媒體表示,此次造船戰略性重組不一定是簡單地將企業在原來拆分的基礎上再合并,而應該是功能和專業的歸并和整合,這樣才能更加符合制造業高質量發展戰略。

軍民船行業迎來雙拐點

進入2019年,軍工板塊持續活躍,而搭乘“南北船合并”風聲的船舶個股股價更是應聲上漲。被稱為“軍工一哥”的安信證券軍工馮福章團隊,今年就十分看好海軍裝備板塊。

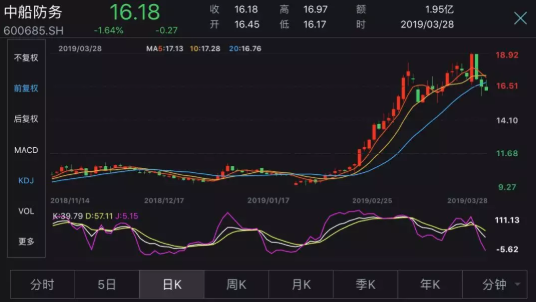

以中船防務為例,2月15日以來,公司股價已經上漲57%。

安信證券軍工分析師認為,2019年軍船訂單高增長確定性大,民船處在長周期底部現逐步回暖。與其他軍工行業相比,船舶裝備產業鏈軍民融合程度最深,業績彈性較大,船舶裝備行業值得關注。

軍船方面,海軍軍改調整近期到位,海軍裝備訂單有望于2019年迎來補償性地較高增長。長期看,我國遠洋海軍建設任重道遠,艦船裝備補短板需求強勁,未來一段時間內將仍處建設高峰期。

民船方面,龍頭企業盈利拐點或已到來。民船市場位于長周期底部位置現逐步回暖,當前處在造船中周期復蘇拐點;民船供給側改革持續推進,造船產能加速出清,且新造船訂單進一步向優勢船廠集中;新造船價格逐步抬升,疊加船鋼板價格高位下跌,船廠盈利水平有望提升。

安信證券建議,對于大資金的配置,可以選擇中國重工、中國船舶;如果要搏彈性,可以選擇中船科技和中船防務;如果選擇兼顧基本面和彈性,可以選擇瑞特股份。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)