【華泰李超宏觀團隊】債券仍謹慎,股票長期看估值牛市——中高頻經濟數據觀察(2018.02.04-2018.02.24)

華泰證券宏觀研究

來自微信公號:李超宏觀研究與資產配置

李超執業證書編號:S0570516060002

文 華泰宏觀 李超/宮飛

內容摘要

大類資產配置觀點:利率維持高位震蕩,A股下跌之后或是長牛的開始

貨幣市場利率上行,R007上行37.22BP至3.2644%,DR007上行14.52BP至2.8897%;債券市場,10年期國債收益率下行2.19BP至3.8804%。我們認為,國債長端利率仍處在倒U型走勢右側拐點來臨之前的觀察期,操作以謹慎為主。境內A股跟隨美國股市的調整之后很可能是長牛的起點,雖然全球資本大幅調整,短期海外資金或會回流母國避險,但是我們認為美元指數已經進入弱勢長周期,全球資金將會重回新興市場進行再配置,我們在《資本回流與人民幣價值重估:這次暴跌后可能是長牛起點》中認為,中國將成為主要的資金流入國,長期來看利于境內A股。

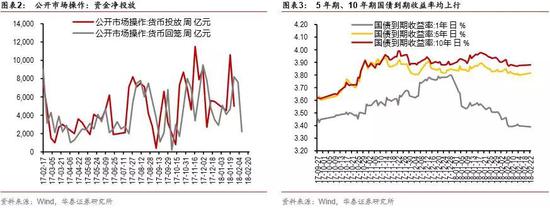

央行春節期間“削峰填谷”,三周凈投放5095億

2018年2月4日至2月24日期間,央行凈投放資金5095億元。下周(2月25日至3月3日)有2700億的7天期逆回購到期。我們認為,春節前央行連續兩周未開展公開市場操作,主要是普惠金融的定向降準和臨時準備金動用安排已經投放較多,銀行體系中流動性處于較高水平。此外,我們預測2018年外匯占款全年有望正增長,給境內基礎貨幣帶來新的邊際增量,也邊際緩解流動性壓力。春節后為對沖稅期、中期借貸便利(MLF)到期、臨時準備金動用(CRA)部分到期和法定存款準備金繳存等,央行累計凈投放流動性6095億元,維持銀行體系流動性。

居民部門去杠桿,提前防范輸入型通貨膨脹沖擊房地產市場

2月2日,人民日報刊文“引導居民部門漸進去杠桿,防范房地產市場風險”,2月6日時代周報稱今年銀監會的重點是居民去杠桿,重點關注居民通過消費貸加杠桿炒房、炒股。北京銀監局則要求嚴防各路資金違規進入房地產市場。我們在《油價上行、美股波動與中美博弈》中提出,油價超預期上行可能導致輸入型通貨膨脹,一旦CPI突破3%臨界值,央行可能會對官定利率加息,央行也在2017年4季度貨幣政策執行報告提及了通脹風險,需謹防連續加息對房地產市場的沖擊。我們認為,此時加大對居民加杠桿的監管力度是配合房地產調控政策和控制居民杠桿的過快上行。

春節消費升級特征明顯,渠道下沉為三四五線城市增活力

春節期間消費需求旺盛,多行業呈現出較為突出的消費升級特征,其中交通運輸業民航發送旅客人次同比增長15.98%,鐵路同比增長9.78%,遠超道路和水路發送旅客人次同比增速;傳媒業以電影票房為例,大年初一單日名義票房創下12.7億元,打破全球單日電影票房記錄;國內游、出境游等也成為流行的春節度假方式。同時,渠道下沉為三四五線城市帶來了新的消費增長點,拉動其春節期間的消費。我們認為,春節期間的消費趨勢體現出人們的消費觀念和生活方式正在發生轉變,服務業對于消費的拉動將逐步增強。

實體經濟觀察:受春節因素影響部分數據參考意義不大

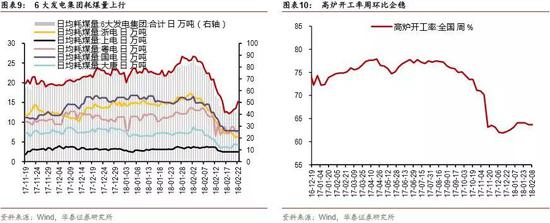

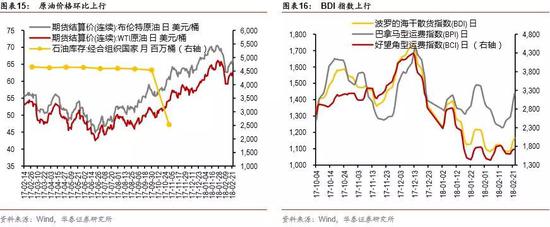

六大發電集團日均耗煤三周環比下行26.35%,但是同比依然為正。高爐開工率三周環比上漲0.22%,在春節錯位的情況下2月同比下行14.95個百分點,受環保限產影響仍然明顯。中國出口集裝箱運價指數三周環比上行2.33%,BDI指數上行4.76%。商品現貨方面,鐵礦石價格周環比上行2.10%,水泥價格周環比下降5.13%。期貨價格方面,銅價環比上行0.04%,鋁價下行1.51%,焦煤環比上行5.10%,焦炭環比上行7.94%,動力煤價格下行2.49%,螺紋鋼價格下行1.30%。我們認為,受到春節因素影響,部分實體經濟數據參考意義不大。

風險提示:美國股市調整仍未結束,全球股市傳導鏈條變短,短期內關注境內A股調整。

單周高頻數據跟蹤

單周市場掃描及宏觀視角

大類資產配置觀點:利率維持高位震蕩,A股下跌之后或是長牛的開始

貨幣市場利率上行,R007上行37.22BP至3.2644%,DR007上行14.52BP至2.8897%;債券市場,10年期國債收益率下行2.19BP至3.8804%。我們認為,國債長端利率仍處在倒U型走勢右側拐點來臨之前的觀察期,操作以謹慎為主。境內A股跟隨美國股市的調整之后很可能是長牛的起點,雖然全球資本大幅調整,短期海外資金或會回流母國避險,但是我們認為美元指數已經進入弱勢長周期,全球資金將會重回新興市場進行再配置,我們在《資本回流與人民幣價值重估:這次暴跌后可能是長牛起點》中認為,在新興市場中我國將成為主要的資金流入國,長期來看利于境內A股。

央行春節期間“削峰填谷”,三周凈投放5095億

2018年2月4日至2月24日期間,央行累計投放資金10930億元,其中7天期逆回購2700億元,28天期逆回購2100億元,63天逆回購1期1000億元,國庫現金定期存款1200億元,MLF投放3930億元;累計回籠資金5835億元,其中14天期逆回購到期2200億元,國庫現金定期存款到期1200億元,MLF到期2435億元;三周凈投放資金5095億元。下周(2月25日至3月3日)有2700億的7天期逆回購到期。

春節前兩周(1月28日至2月10日),央行連續兩周未開展公開市場操作。央行稱,除普惠金融定向降準釋放長期流動性約4500億元外,全國性商業銀行從1月中旬開始陸續使用期限為30天的臨時準備金動用安排(CRA)。目前CRA使用已達高峰,累計釋放臨時流動性近2萬億元,滿足了春節前現金投放的需要。春節后,CRA到期與現金回籠節奏大體同步,銀行體系流動性將保持合理穩定。春節期間(2月11日至2月24日),為對沖稅期、中期借貸便利(MLF)到期、臨時準備金動用(CRA)部分到期和法定存款準備金繳存等因素影響,央行累計凈投放流動性6095億元,維持銀行體系流動性。

我們認為,央行貨幣政策框架正在由數量型向價格型轉變,但是現在仍是以盯住M2中介目標的數量型貨幣政策為主。我們在1月份官方外匯儲備點評中預測,2018年的外匯占款全年正向增長5000億元左右。雖然全球資本大幅調整,短期海外資金或會回流母國避險,但是我們認為美元指數已經進入弱勢長周期,全球資金將會重回新興市場進行再配置,我們在《資本回流與人民幣價值重估:這次暴跌后可能是長牛起點》中認為,中國將成為主要的資金流入國,長期來看利于境內A股。

居民部門去杠桿,提前防范輸入型通貨膨脹沖擊房地產市場

2月2日,人民日報刊文“引導居民部門漸進去杠桿,防范房地產市場風險”,2月6日時代周報稱今年銀監會的重點是居民去杠桿,重點關注居民通過消費貸加杠桿炒房、炒股。北京銀監局近日召開2018年北京銀行業監督管理會議,會議要求嚴防各路資金違規進入房地產市場。

我們在《油價上行、美股波動與中美博弈——2018年金融市場兩大可能的黑天鵝提示》中提出,油價是各個行業的成本基礎,一旦油價超預期上行,整體CPI將承受較大的上行壓力,可能突破我國央行貨幣政策+3%的目標線。而從歷史經驗來看,通脹高企可能導致中國央行連續加息等貨幣政策收緊,連續加息將沖擊資產價格,最需謹防連續加息對房地產市場的沖擊。我國當前的金融環境和資產價格可能難以承受連續加息的沖擊,因而通脹快速上行風險是中國當前金融穩定的最大威脅。

我們認為,此時加大對居民加杠桿的監管力度是配合房地產調控政策,提前防范油價上行帶來輸入型通貨膨脹時,央行連續加息對房地產市場造成沖擊。

春節消費升級特征明顯,渠道下沉為三四五線城市增活力

春節期間消費需求旺盛,為交通運輸、電影院線、餐飲旅游等多行業都帶來了快速增長的繁榮景象,且各行業均呈現較為突出的消費升級特征。其中,一二線城市仍然是消費主力,但是隨著服務業渠道下沉,三四五線城市增長態勢迅猛,對居民消費的貢獻逐步上升。

消費升級特征較為突出。交通運力提升支撐民眾出游、返鄉回程,以交通運輸部發布、援引自中國水運網的數據來看,民航發送旅客1138.43萬人次,增長15.98%;鐵路發送旅客5708萬人次,增長9.78%;道路發送旅客3.403億人次,增長1.27%;水路發送旅客1012.83萬人次,增長1.97%,春運結構中航空和鐵路的占比增長是消費結構升級的重要體現之一;娛樂傳媒業,以院線票房表現為例,根據貓眼數據發布的電影票房數據看,2018年除夕至大年初六票房合計57.3億元,同比增長67.38%,且春節(2月16)單日中國電影市場名義票房創下12.7億元,打破全球單一市場單日電影票房記錄,觀影成為春節消費一大熱點;此外,國內外出游規模增加不少,側面印證消費升級,經國家旅游局數據中心綜合測算,今年春節期間,國內游方面,全國共接待游客3.86億人次,同比增長12.1%,實現旅游收入4750億元,同比增長12.6%,出境游方面,我國游客從近200個國內主要城市到達全球68個國家和地區、730個國內外城市,旅游過節的趨勢愈加明顯。

渠道下沉為三四五線城市帶來新的消費增長點。隨著消費升級的進程,三四五線城市逐漸成為各行業搶占市場份額的角力場,渠道下沉為三四五線城市提供了新的消費方式,加之春節期間一二線城市人員返鄉,帶動了春節期間三四五線城市消費的迅猛增長。我們認為,春節期間的消費趨勢體現出消費觀念和生活方式正在發生轉變,年俗也可能隨之變遷。隨著消費升級和渠道下沉的進程不斷推進,服務業對于消費的拉動將逐步增強,春節期間的投資板塊也應格外重視服務業。

實體經濟觀察:

上中游:

原油價格在高位環比下行,人民幣升值緩解原油輸入通脹

布倫特原油期貨價格收于67.31美元/桶,單周環比上行3.81%。我們以2017年12月29日的原油價格為基準,對比了以人民幣計價的油價和以美元計價的油價,發現近期人民幣兌美元升值在一定程度上抵消了以人民幣計價的油價實際漲幅。

我們在2018年金融市場兩大可能的黑天鵝提示《油價上行、美股波動與中美博弈》中提示,黑天鵝之一是地緣政治因素推升原油價格過快上漲,中國的薄弱點在于油價上漲的輸入型通脹,進而觸發加息刺破地產泡沫。我們認為,近期我國匯率自律委員會暫停人民幣匯率逆周期因子之后人民幣大幅升值, 1月人民幣兌美元升值3%,由于原油是美元標價,人民幣匯率升值緩解了原油輸入通脹。

供給側改革有望改善中游行業,環保政策去產能將成為常態

六大發電集團日均耗煤三周環比下行26.35%。高爐開工率三周環比0.22%,2月同比較去年下行14.95個百分點,受環保限產影響仍然明顯。中國出口集裝箱運價指數三周環比上行2.33%,BDI指數上行4.76%。商品現貨方面,鐵礦石價格周環比上行2.10%,水泥價格周環比下降5.13%。期貨價格方面,銅價環比上行0.04%,鋁價下行1.51%,焦煤環比上行5.10%,焦炭環比上行7.94%,動力煤價格下行2.49%,螺紋鋼價格下行1.30%.

我們在《風起通脹系列九——2018年PPI有哪些重要影響變量》中提出,對于2018年而言,PPI和CPI的走勢可能繼續背離。但供給側改革和環保限產將繼續是2018年的重要政策變量,前者有利于繼續推動中游行業出清、集中度提升,為上游漲價逐漸向中下游行業傳導確立了微觀基礎;后者可能會對PPI和CPI結構中受環保政策影響的相關價格因素均產生正向影響。

下游:

下游:菜籃子、農產品環比持續上行,未來食品價格有望帶動通脹顯著回升

菜籃子指數、農產品價格指數繼續上行,三周環比分別上漲6.46%和5.62%。豬肉(白條豬)價格基本企穩,三周環比下行0.92%。春節期間,菜籃子、農產品指數連續三周持續走高,從供給端看,南方極端天氣導致產地減產,從需求端看,春節臨近需求較為旺盛,推動農產品價格環比持續上行。春節后菜價環比下行,逐漸回調。

我們在1月通脹數據點評中指出,我們認為今年食品CPI有望顯著回升,這是我們判斷今年通脹中樞溫和上行的主要邏輯。1月食品CPI環比+2.2%漲幅較明顯,我們預計在食品端漲價的帶動下,2月通脹同比可能顯著回升到+2.5%以上,“風起通脹”的格局初顯。受天氣轉冷、春節臨近等因素影響,1月鮮菜CPI環比上漲9.5%,同比-5.8%主要是受去年基數較高的影響。考慮今年2月是春節月份、去年2-4月菜價基數較低等因素,2月鮮菜CPI環比可能繼續維持較快上漲、2-4月同比增速可能轉正。除菜價因素外,食品端最重要的影響因素是豬價。1月豬肉CPI同比-10.6%主要是受去年基數較高的影響,環比上漲+0.7%的表現與歷史季節性大致相符。我們認為本輪豬周期同比已經見底,環保限產對豬肉供給的負面影響可能有一定滯后性,我們維持上半年豬肉CPI同比跌幅整體溫和收窄、同比最快到年中轉正的預判。

商品房銷售面積環比下行,主要受到春節因素影響

30大中城市商品房日均銷售面積三周環比下降53.08%,2月同比增速下降31.01%。其中,一線城市環比下降66.67%,2月同比增速下降49.8%;二線城市環比下降53.43%,2月同比增速下降17.45%;三線城市環比下降41.5%,2月同比增速下降41.35%。我們認為,這三周一、二、三線城市商品房銷售面積環比、同比增速下降主要是因為春節因素導致。其次,1月信貸超預期的利好出盡,利率上行使得貸款成本上升。同時,房地產調控政策進一步收緊,居民部門去杠桿的力度加大,短期內勢必對房地產市場的成交情況帶來負面影響。

我們認為,政策層對房地產調控的態度時明確的、堅決的,2018年房地產調控政策全面放松的可能性較小。居民宏觀杠桿率上升較快,BIS公布的我國居民2017年6月份的宏觀杠桿率已經超過46.8%,居民信貸增速維持在20%以上,而名義GDP則在10%左右波動,我們認為未來居民宏觀杠桿率勢必會進一步提高,居民信貸調控特別是居民信用消費貸將會成為未來監管發力的重點。

風險提示:美國股市調整仍未結束,全球股市傳導鏈條變短,短期內關注境內A股調整。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:高艷云

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)