牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

本文來自: 天風策略劉晨明團隊

核心結論:

1、美債收益率剛好處于貨幣政策逐漸結束緊縮,但還未正式開始寬松的階段,而名義經濟增長也處于超預期下行的初期,最終致使美債收益率曲線出現倒掛,對于美股而言,這將是相對困難的一個時期。

2、對A股的短期影響:美股的下跌和VIX指數的提升,很可能導致外資整體降低權益倉位,部分外資暫時流出A股消費白馬一段時間。

3、對A股的長期影響:美國經濟超預期下行,打開全球進一步寬松的空間,而國內利率也具備了下調的空間,長期利好A股整體尤其是成長風格的估值修復。

1、美股下跌背后的邏輯

從近期的美股表現來看,經過年初開始連續超過2個月的反彈,市場對于美聯儲的鴿派已經充分預期,因此在3月美聯儲鴿派的議息會議出爐后,美股幾乎沒有什么反饋。但市場對于美國經濟超預期下行的情況則準備不足,當周五公布的3月制造業PMI創出17年6月以來的新低后,美股出現了明顯的下跌。

同一時間,美國十年期國債收益率也出現了快速回落,至此,美十年期與一年期國債利差為-0.01%,已經出現了倒掛。

歷史上三次美國國債收益率曲線走平甚至倒掛的情況,均引發股市大幅調整:88-90年、99-01年和05-08年,期間疊加了加息過程;曲線倒掛通常是經濟衰退的一個先行信號,三個時期也都出現了經濟衰退,分別對應1988年經濟衰退、2000年科網泡沫和2008年次貸危機。

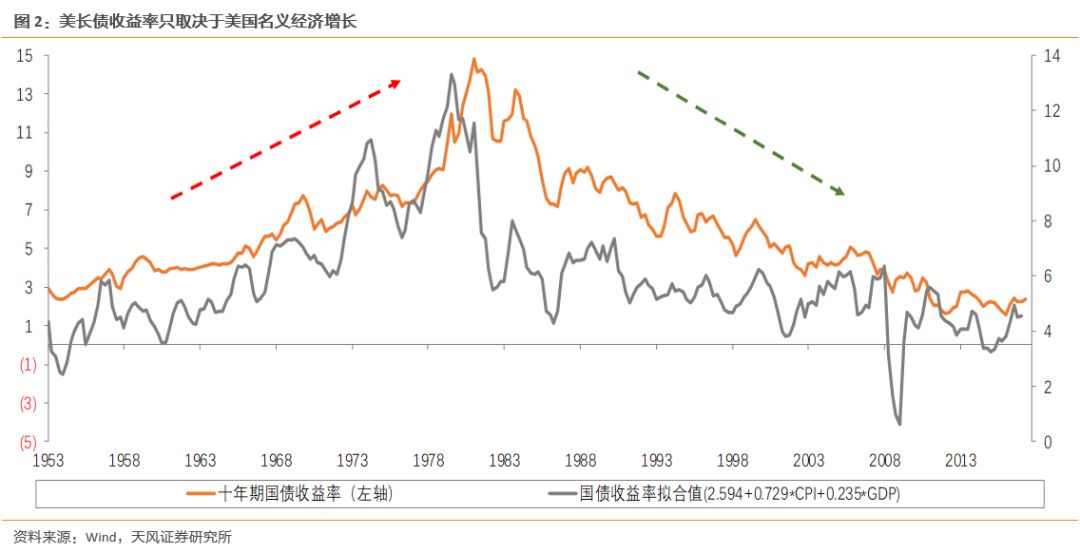

具體來說,由于利率曲線的形態取決于長短端利率的相對變化,短端利率由貨幣政策決定,而長端利率由經濟和通脹決定。

在基準利率變動期,期限利差由短端利率主導;在基準利率穩定期,期限利差往往由長端利率主導。曲線走平多出現在加息中后期,加息使得短端利率上行,而加息末期對經濟衰退預期升溫,使得長端利率往下。因此,平坦化的收益率曲線依賴短端利率下行或長端利率上行來終結,前者由貨幣寬松實現,后者由通脹預期上行或經濟增長來實現。

回到當前,美債收益率剛好處于貨幣政策逐漸結束緊縮,但還未正式開始寬松的階段,而名義經濟增長也處于超預期下行的初期,最終致使美債收益率曲線出現倒掛,對于美股而言,這將是相對困難的一個時期。

在此過程中,美債十年期收益率將進一步下行,其變化只取決于美國名義經濟增長,即實際GDP和通脹預期。

2、對A股短期有何影響?

根據央行公布的外資持股數據,我們可以看到,在2017年以前,外資持有A股的規模,幾乎與A股市場同步變化,也即在這一階段,外資沒有大量流入流出的情況,A股不管是結構還是趨勢,很少受到外資的影響。

但是2017年以后,在A股納入MSCI的預期之下,外資開始出現大量的凈流入。

雖然外資流入已經是比較確定的長期趨勢,但外資并不是一成不變的買入。有大量的資產或者基金會進行全球大類資產配置,如果全球某個地區的股票市場出現較大風險,且這種風險和下跌被認為是趨勢性的,尤其比如美股,那么這種產品會整體降低股票資產的倉位,而去增加防御類資產比如債券或者貨幣的配置。

經驗數據也的確表明外資流入流出與美股走勢有極強的相關性,2018年以來,美股暴跌的時候,往往對應外資流出和消費白馬下跌,美股上漲的時候,往往對應外資流入和消費上漲。且這個反應機制非常迅速,可以具體到日度。比如18年2月、6月、9月末、11月初和12月初美股的大幅回調,都對應北上資金流出,或者流入規模驟降。

因此,在未來美股走弱的一個階段里面,外資流出對國內消費白馬的影響需要密切關注。倘若市場果真如我們所判斷的,國內消費白馬由于美股走弱、外資流出導致了一個階段的下跌,那么在美股和外資最恐慌、VIX指數高位的時候,去抄底消費白馬,性價比會非常高,因為長期來看,還會有更多外資要進來,對白馬股估值體系的重建仍然在路上。

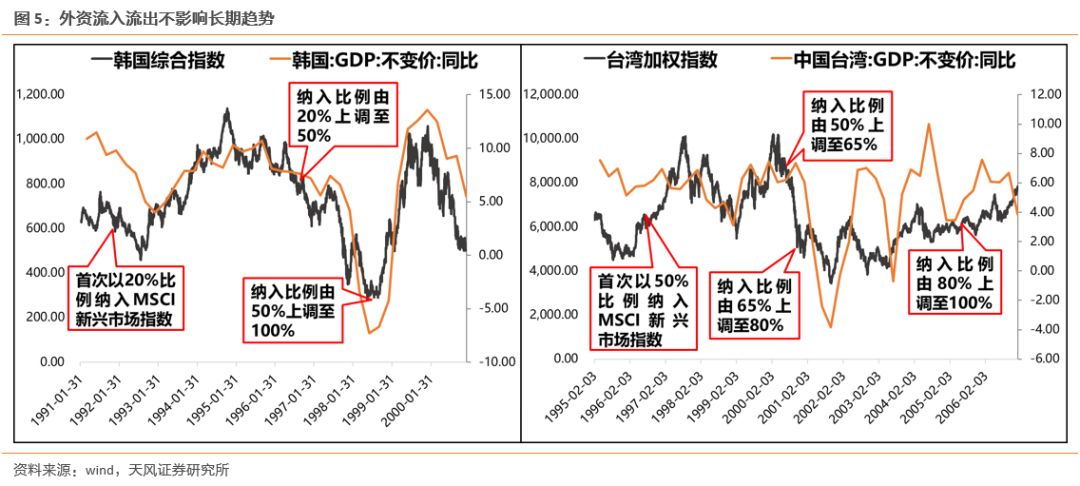

最后,從市場整體的角度來看,外資的流入與流出很難影響一個地區資本市場的長期趨勢,其最終還要取決于該地區自身的基本面情況,例如韓國和臺灣納入MSCI比例逐步提升的過程。

3、對A股中長期有何影響?

長期來看,美股下跌背后,對A股的影響,應當從兩個維度考慮,一是經濟方面,二是貨幣政策方面。

首先,經濟層面。

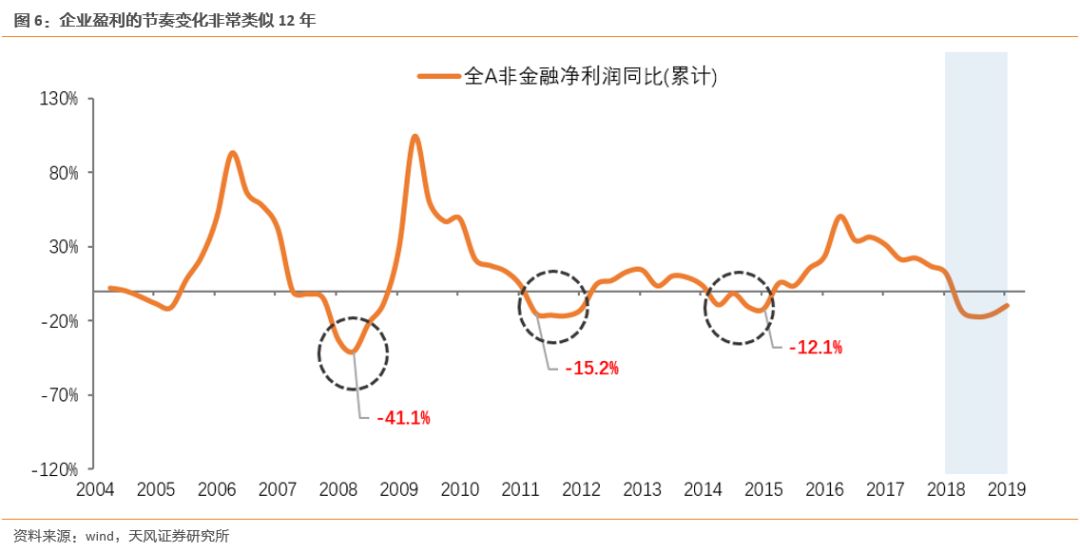

全球經濟增長的預期從春節開始,加速下調,歐洲、大洋洲、南亞、再到美國。在此過程中,其對中國出口的沖擊是最大變量。雖然宏觀層面從量化的角度難以定量分析,但是定性來看,微觀層面企業盈利尤其是與經濟周期關系較大的板塊,企穩難度在加大。企業盈利可能在Q4會因為價格(PPI)基數的原因而反彈,但“量”(實際GDP)的因素未必能夠起來,最終使得企業盈利的走勢與12年非常像——Q4反彈后回落或走平而非持續上行。

其次,是貨幣政策層面。

2018年,中國10年期國債收益率趨勢回落,而美債10年期收益率快速上行,中美利差一度縮窄到20-30Bp。這一過程中,也桎梏了國內利率水平下行的幅度,同時也讓國內貨幣政策尤其是降息沒有了空間。

近期,隨著美國名義經濟增長預期的快速回落,美債收益率拐頭向下,中美利差再次回到70-70Bp的水平,從而也打開了中國貨幣政策的空間。

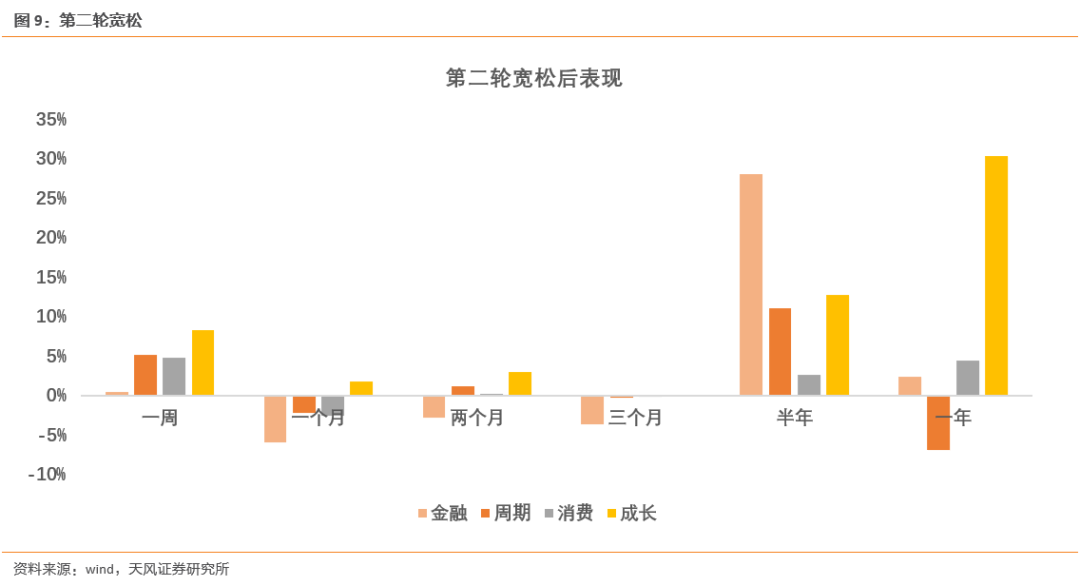

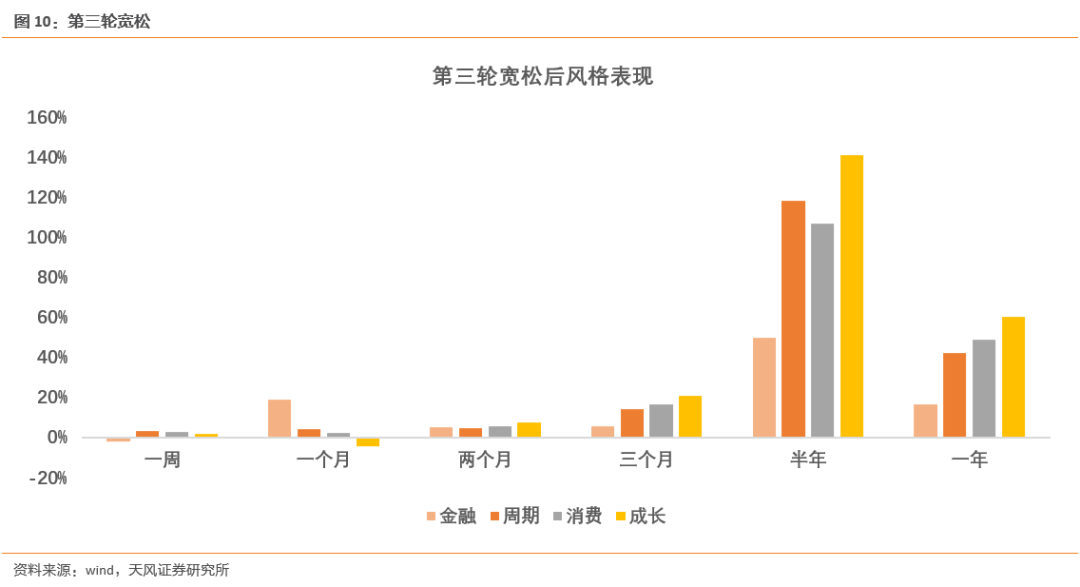

拉長來看,歷史上每一次中國貨幣政策空間打開,并開始寬松的區間內,成長風格的反彈都更加占優。

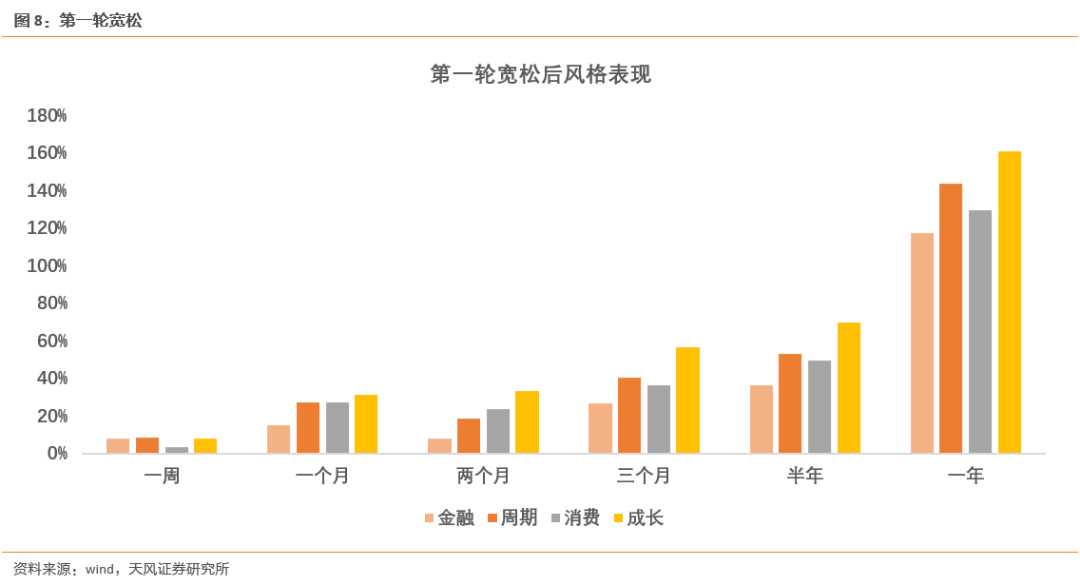

雖然每一輪寬松的背景各異,但數據層面上體現的結果和經濟刺激采取的措施仍有一些共通之處。我們通過中信風格分類,歸納寬松環境下市場的風格偏好。在每一輪寬松起點的確認上,我們選擇定調上明確轉向的重要會議作為標志(表明市場完全確認政策轉向),分別是08年11月、12年7月和14年12月。則前三輪寬松區間內各風格表現如下:

第一輪寬松在4萬億計劃推出后立竿見影,大盤觸底反彈。一直到09年的高點,成長和周期都保持不錯的相對收益。

第二輪政策轉向,市場尚處在下跌區間。12年下半年隨著寬松預期不斷明確,市場于年底開啟一輪反彈。本輪反彈前期金融領漲,后期成長接棒。

第三輪政策寬松確立在14年底,此前創業板指借力外延并購效應從年中開始躁動,到年年底杠桿牛全面啟動。本輪大牛市中成長仍然表現較好,在15年9月的反彈中也存在相對收益。

附:2019年Q2投資日歷

風險提示:海外不確定因素,宏觀經濟風險,公司業績不達預期風險等。

本文作者:劉晨明、李如娟、許向真,來源:徐彪,原文標題:《美股下跌對A股的短期和長期影響》

-

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:于健 SF069

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)