來源:對沖研投

文 | 陳暢 一德期貨金融衍生品分析師

01、中金所放寬股指期貨交易限制

周五盤后,金融市場迎來重磅消息:股指期貨交易保證金、手續費等再次大幅調降:

中國金融期貨交易所發布公告稱,經中國證監會同意,中國金融期貨交易所進一步調整股指期貨交易安排:

一、自2019年4月22日結算時起,將中證500股指期貨交易保證金標準調整為12%;

二、自2019年4月22日起,將股指期貨日內過度交易行為的監管標準調整為單個合約500手,套期保值交易開倉數量不受此限;

三、自2019年4月22日起,將股指期貨平今倉交易手續費標準調整為成交金額的萬分之三點四五。

02、目前股指期貨市場運行情況如何?

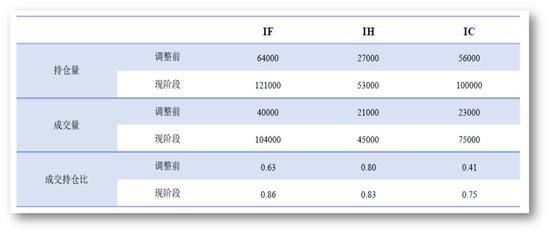

當前股指期貨市場交易活躍性、流動性都較11月份出現一個大幅的提升,無論持倉量、成交量都較之前翻了一倍不止。需要提醒大家的是,在日常交易股指期貨時都會關注一個指標—成交持倉比,我們也經常回用這個指標判斷當前股指期貨的一個活躍程度。中金所目前規定成交持倉比不能超過2。

03、交易股指期貨有哪些策略?

一、股指期貨交易策略分類:

1. 純期貨策略

單邊交易(趨勢判斷)

跨品種套利(IH vs IC結構性機會)

指數增強(替代股票現貨)

2. 期貨&股票&期權聯動

股票套保(對沖β、抓取α)

反向套利(IH vs 50ETF期權)

波動率交易(delta中性)

二、單邊交易和跨品種套利:期指特性

三、套期保值:升貼水 vs 換倉成本

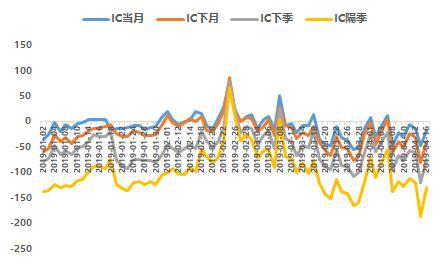

以IC合約為例,從2015年之后IC是期指3個品種中最長處于貼水的品種,出現升水的幾率是非常小的。今年在2月末3月中旬出現了2次升水的機會,這同時也是股指期貨套保非常好的機遇。

股指期貨基差 = 股指期貨合約價格 – 標的指數價格

股指期貨基差變動與套期保值盈虧關系表如下所示:

四、期指期權反向套利:升貼水 vs 折溢價

策略進場時機:IH較上證50大幅貼水,且50ETF期權合成空頭平衡價較50ETF升水。其中IH較上證50的貼水幅度是影響反套策略的關鍵因素,當IH貼水顯著時,即便50ETF期權合成空頭呈貼水狀態,只要其貼水幅度對整體策略收益率的影響不大,依然可以選擇進場。

策略出場時機:據觀測,當IH合約進入交割月中后期時,期現價差通常趨于收斂,反套策略可在此階段進行雙邊平倉。

04、股指期貨定價模型和投研框架

一、雙重視角下的期指研判思路

對于年初上漲,大家沒必要看成是恐慌性上漲,拉長一個時間周期,你就會發現這是一個積極的信號,預示這行情還沒走完,相對于18年來說,會給人以希望。

二、定價模型視角:分子端盈利 vs 分母端估值

年初至今,從研判以及定價的角度來看,更多的是由于分母流動性的驅動,而跟分子端的基本面沒有太大的關系。回顧以往行情,由于盈利帶來的上漲是有限的,但是因為估值擴張帶來的行情,是巨大的。所以我們在研究的時候,會把企業估值放在一個重要的地位。

短期應重點關注政策面的邊際調整以及流動性方向等。長期要關注盈對上市公司帶來的影響。一季度在流動性寬松的情況下,外資和內資出現了共振情況,但散戶資金不大,主要是一些機構出現了加杠桿行為。

三、增量資金視角:產業資本 vs 北上資金

從流動性看,我們不得不提以北上資金為代表的外資。從17年下半年,我們發現外資對白馬股的影響越來越大。18年2月,出現了一次藍籌股踩踏事件,主要原因就是外資引起的。

外資之所以在一月和二月大幅買進,是因為央行的貨幣政策會發生邊際性的轉動,會由中性轉為邊際寬松這樣一個狀態。目前我們回顧一下,過去的一段上漲和基本面是沒有任何關系的。股票市場會存在政策底、市場底、盈利底。當前我認為是市場底,股票市場在交易過程中,交易的是未來的一個預期,而不是一個事實,未來一段時間,驅動股市行情的還是分母端的估值,個人認為盈利底大概會在3、4季度出現。

附圖:股指期貨政策調整前后對比(來源:國泰君安期貨)

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:李鐵民

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)