【金融315,我們幫你維權】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

作者:馬妮

民生銀行不缺故事。

近日,民生銀行發布2018年財報,報告顯示:民生銀行2018年實現營業收入1567.67億元,同比增長8.65%;歸屬于上市公司股東的凈利潤為503.27億元,同比增長1.03%。

在發布財報的股東大會上,董事長鄭萬春也提到了公司歸母利潤突破500億大關。 然而,在漂亮的數據背后,還有刺眼的500億不良貸款,以及大降21.56%的撥備覆蓋率。在利潤總額同比下降2.93%的情況下,歸母凈利潤的增長令人摸不著頭腦。

此外,與民營企業緊密聯系的民生銀行,兩位數的不良貸款增長率與高達500億不良貸款與民營企業的困境緊密聯系。其中,房地產與金融業是拖累這些不良貸款的主角。民生銀行也正在華北地區遭遇“滑鐵盧”。

數據已經告訴了人們其中的秘密。

房產下行,華北地區占據近半壞賬

民生銀行的發起人本就以民營企業為主,且股權分散,股東中擁有劉永好、史玉柱等明星企業家。其“三大戰略”之首便是做“民營企業的銀行”。

據公布財報股東大會上董事長給出的數據:“2018 年,民生銀行累計發放民企貸款1.37 萬億元,占累計發放對公貸款的66.74%(含貼現);截至2018年末,民營企業貸款占對公貸款的比重達到55%。 ”

事實上,民生銀行不良貸款高企并不是新鮮事。連續三年,該行不良貸款處于連年升高的狀態。可以說,民生銀行雙位數增長的不良貸款率背后,是地區與行業的故事。

據財報顯示,華東地區與華北地區仍是民生銀行貸款的兩大龍頭地區。其中,華北地區貸款占比為28.76%,環比下降4.16%。

盡管華北地區貸款占比下降,然而壞賬率卻不降反升。2018年華北地區壞賬率占民生銀行全部壞賬比例為42.65%,幾乎占去壞賬額的半壁江山。

從圖表來看,不良貸款迅猛增長的幾個行業,都與房地產都有千絲萬縷的聯系。其中,金融業的不良貸款,從1500萬迅速增加到13.56億,增長率達到8940%。房地產、建筑業的增長率分別為102.3%和55.4%。在個人貸款方面,住房貸款數量下跌4.41%,顯示房地產需求不振。

金融行業的不良貸款,與宏觀經濟遇冷、股市、房地產低迷、信貸收縮相關。將壞賬率行業與壞賬分布地區加以綜合,聯系到此前山東菏澤作為房地產松綁第一市等消息。華北地區房地產行業下行,給民生銀行帶來的業績壓力是無法忽略的。

利潤秘訣:拆東墻補西墻?

這邊壞賬高企,另一邊則是500億凈利。個中秘訣,全在于調整撥備覆蓋率。

財報顯示,民生銀行營業利潤與利潤總額環比分別下降2.56%與2.93%,但歸母凈利潤反而上升1.03%,利潤突破500億大關。乍看之下矛盾的數據,聯系上下降了21.56%的撥備覆蓋率,似乎就解釋得通了。

按照中國銀保監會的規定:撥備覆蓋率=貸款減值準備/不良貸款余額。

根據財報,民生銀行2018年撥備覆蓋率為134.05%,同比下降21.56%,在18家已公布財報的上市銀行中排名末尾。

貸款減值準備是銀行對未來壞賬的一個預估,從而預留準備金,這部分預留的準備金算作營業支出,算入當期成本。若貸款減值準備增加,意味著銀行為未來的壞賬做了更充分的準備,若減少,則意味著銀行對未來貸款質量信心充足,并不預留太多準備。

銀行貸款減值準備應當與不良貸款余額、不良貸款率同升同降,從而保證應對風險的能力。但財報顯示,民生銀行2018年不良貸款余額538.66億元,比上年末增加59.77億元,增幅12.48% 。但民生銀行貸款減值準備余額為712.16億元,較上年末下降了33.03億元。

2018年2月28日, 銀監會印發《關于調整商業銀行貸款損失準備監管要求的通知》,將撥備覆蓋率監管要求由此前的150%調整至120-150%。這讓民生銀行有了通過透支未來抗風險能力提高利潤的機會,勉強維持了1%的利潤增長。但在目前發布財報的18家上市銀行中,它是唯一一家撥備覆蓋率低于150%的。

這樣看來,民生銀行派發的每股0.345元股息,就是打腫臉胖子的行為。不知這些股息,能否抹去股東心頭對未來的擔憂。

給千禧一代加杠桿

擔憂不會自行消除,利潤的來源不能永遠靠調整撥備覆蓋率,必須要有能掙錢的業務。

民生銀行不得不想辦法從業務上著手。

據天風證券團隊分析,民生銀行估值巔峰出現在2008年至2012年,當時,憑借小微企業金融業務,民生銀行實現了48%的凈利潤復合增長率。在高峰時的2013年,小微貸款占全行貸款比例達到26%,但隨著經濟下行,15年后民生銀行便不再公布小微企業的不良率。

在公布財報股東大會上,民生銀行行長鄭萬春似乎準備在小微貸款業務上重新發力。他透露:“2018年累計發放小微貸款4,714.05 億元,年末小微企業貸款達4,069.38 億元,比上年末增長13.31%,占本行貸款的13.38%,小微企業貸款和服務客戶數量保持較快增長。”

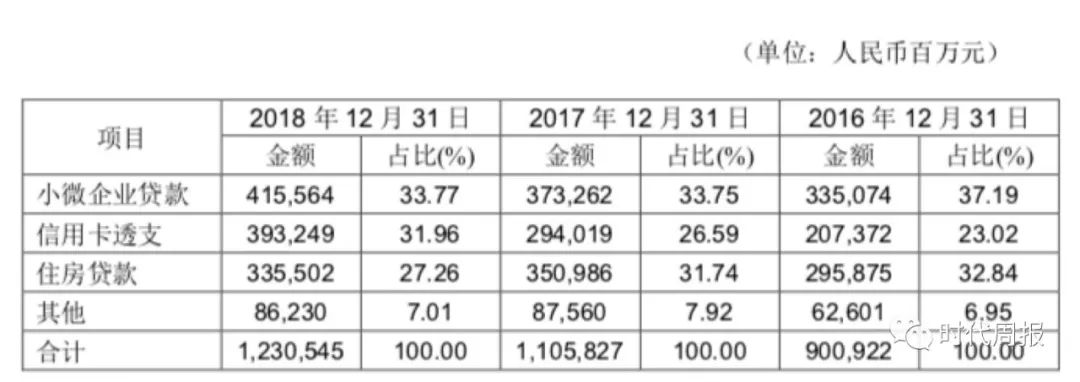

比起充滿情懷、能被提到戰略層面講故事的小微企業策略,信用卡業務更像實打實的現金牛。在民生銀行的產品分類中,小微企業貸款歸屬于個人貸款,個人貸款占整體貸款的40.26%。其中,小微企業貸款雖然在絕對數量上錄的13.31%的增長,但在占比上僅增加0.02%。

相比之下,住房貸款占比下降的份額更多是被信用卡透支所彌補。報告顯示,2018年民生銀行信用卡累計發卡量達到4,954.72萬張,報告期內新增發卡量1,080.86萬張;實現交易額22,116.25億元,同比增長34.18%;應收賬款總額3,932.49億元,比 上年末增長33.75%;不良率2.15%,較上年末微升0.08個百分點。

除去漂亮的增長數據,信用卡業務還帶來了實打實的營收,信用卡卡均交易額4.46萬元,保持同業先進水平。全年實現非利息凈收入280.73億元,同比增長33.82%,占總營收的17.9%。

同時,民生銀行新增客戶中,千禧一代客戶占總數的64.36%,指望今年最大才19歲的千禧一代支撐住房貸款似乎不現實,牢牢把握住他們信用卡透支帶來的利潤恐怕才是真實意圖。

要知道,民生銀行財報中,還有2300億的信用卡額度未被使用。這是民生銀行未來的底氣嗎?

新浪財經注:原文有誤。民生銀行行長為鄭萬春,董事長為洪崎。

責任編輯:賈振飛 2031864307

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)