文/新浪財經意見領袖專欄作家 任澤平 方思元 梁珣

貨幣政策的信貸傳導渠道具有舉足輕重的作用。

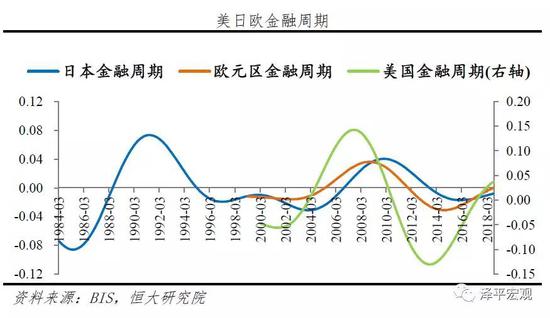

在我國當前貨幣政策框架下,貨幣政策的信貸傳導渠道具有舉足輕重的作用。而信貸渠道傳導效率與金融周期息息相關。我國現處于金融周期下半場,信貸渠道傳導效率逐步下降,如何進一步疏通貨幣政策傳導機制?我們選取了三個同在金融周期下半場并致力于疏通貨幣政策傳導機制的國際案例,通過分析三個經濟體各貨幣政策傳導渠道的效率,探究其寬貨幣到寬信用的經驗與教訓。總的來看,美國復蘇最為成功,而日本陷入“債務—通縮”循環,歐元區復蘇緩慢、效果不佳。

一、日本:“失去的二十年”

(一)寬松政策對沖經濟下行效果不佳

20 世紀90 年代初日本經濟泡沫破裂,經濟陷入低迷,通縮壓力持續加大。日本政府先后使用降息、量化寬松、預期管理等政策對沖:一是降低利率,從1991 年7 月起開始逐步降低再貼現率, 1991 ~ 2001 年將其由6% 降至0.1%;二是2001 年開啟量化寬松操作,將貨幣政策操作目標從銀行間無擔保隔夜拆借利率和再貼現率轉向存款準備金,并大量購買金融機構的長期國債,購入金融機構的股票及其他有擔保證券;三是預期管理,日本央行于2001 年3 月承諾持續向金融市場提供流動性,直至核心CPI 穩定在零以上水平。

2003 年7 月至2006 年6 月,日本的貸款增速從最低-5%回升至3%。寬松的貨幣政策疊加全球經濟復蘇,GDP 增速在2003 年第二季度開始有轉正跡象。但日本經濟整體仍較低迷,2006 年GDP 增長率低于1.5%,遠低于泡沫前的水平,CPI 由負轉正但仍低于1%,實體經濟未有顯著好轉。

(二)貨幣政策傳導效率:除利率渠道外均不暢通

經濟泡沫破滅后的日本,在寬貨幣政策下,五大貨幣政策傳導渠道除利率渠道較為通暢外,信貸渠道、資產價格渠道、匯率渠道及預期渠道均不暢通。

利率渠道通暢,引導中長期利率下行。從1991 年起,日本央行連續9 次調整再貼現率,將其由6% 降至0.5%,引導10 年期國債收益率由6.7% 降至3%,1999 年2 月正式實施零利率政策后,10 年期國債利率由2.4% 進一步降至0.4%。

信貸供需兩端意愿均不足,信貸渠道傳導不暢。泡沫破滅導致金融機構、企業及居民的資產負債表惡化,一方面在“央行沒有義務拯救所有陷入困境的金融機構”的觀念下,金融機構未得到及時救助,銀行放貸能力及意愿均不足;另一方面企業和居民對債務風險產生厭惡情緒,缺乏借貸意愿。因此早期再貼現率的下調對信貸傳導影響甚微,M2增速始終維持在低迷的2% ~ 3% 水平。直至量化寬松操作開啟,央行加大商業銀行不良處置力度,直接改善銀行信貸能力,信貸增速才進入上行通道,而此時距離泡沫破滅已經10年。

寬貨幣未能及時激活股票及房地產市場。股價與房價在經濟泡沫破滅后遭受嚴重打擊,而前期寬松的貨幣政策并未有針對性地緩解市場恐慌心理。直至1999 年零利率及2001 年量化寬松政策出臺,市場情緒才有所緩解,日經指數由2003 年4 月低點至2006 年4 月高點上漲130%, 房地產價格也暫緩下跌勢頭,而此時距泡沫破滅已經15 年。

匯率傳導短期不明顯。1985年“廣場協議”后,日元保持長期升值趨勢,寬貨幣政策出臺后短期未能有效對沖,出口不振。從1995 年起,在貼現率接近零的背景下,日元升值趨勢緩解,出口恢復上行,但此時距泡沫破滅已經有5 年時間。

央行對承諾踐行度低,失去公眾信任, 預期管理失效。1999 年零利率政策開啟后,央行曾宣布將會保持零利率直到通貨緊縮狀況得到改善,然而一年半后就因擔憂政策的負面影響而退出零利率政策,嚴重影響了公眾對央行信任度。

(三)總結

日本在經濟泡沫破滅后的寬貨幣向寬信用傳導效果整體較差。究其原因,一是日本政府在面對危機時,反應速度及應對力度均不足,政策猶豫,降息速度緩慢,自1991 年起日本共用了近五年的時間才將再貼現利率由6% 降至0.5%。而更加重要的是,寬貨幣政策缺乏針對性。彼時日本以間接融資體系為主,占比在70%以上,泡沫破滅對金融機構、企業以及居民資產負債表產生巨大沖擊,前期單一的低利率政策無法修復信貸渠道,金融機構惜貸慎貸,企業及居民借貸意愿不強烈,資金在金融和財政體系內循環,實體經濟參與度不高。此外,日本在長達40 年的“追趕型階段”中采取主銀行制度,銀行與企業保持緊密的關系,企業間多相互持股,在經濟高速發展階段,有利于企業快速成長,然而經濟下行期易導致金融機構和企業破產負向影響。直至量化寬松政策推出后,信貸渠道才逐步打通,實體經濟信心開始復蘇,然而日本經濟早已陷入通縮泥潭。

二、歐元區:結構性問題加大貨幣政策調控難度,經濟復蘇遲滯

(一)寬松政策刺激下,經濟復蘇遲緩

次貸危機后,歐元區啟動寬松政策對沖經濟下行,導致政府部門迅速加杠桿,進而引爆歐債危機。第一輪寬貨幣政策主要以降息、對金融機構債務擔保、擴張性資產購買計劃為主。歐債危機后,歐央行加大寬貨幣政策力度:一是使用創新工具提供流動性,2011 年10 月重啟12 個月長期再融資計劃(LTRO),2014 年6 月起推出定向再融資(TLTRO);二是開啟負利率政策,2014 年6 月將中樞利率下調至0.15%,隔夜存款利率降至-0.1%;三是2015 年正式推出量化寬松政策,每月購買歐元主權債和機構債規模達600 億歐元。

2014 年6 月歐元區信貸增速開始觸底反彈,2014 年6 月至2015 年末,M2、信貸增速分別由2.3% 升至5.2%、-2.1% 升至2.7%。但GDP 增長始終未能恢復至危機前水平,HICP(調和CPI)也未達到央行設定的2%的目標。

(二)貨幣政策傳導效率:信貸及資產價格渠道不通暢

歐元區在寬貨幣政策背景下,除利率渠道、匯率渠道及預期渠道傳導較為通暢外,重要的信貸渠道及資產價格渠道直至量化寬松政策開啟后才逐步打通。

利率渠道通暢。2008 年7 月~ 2009 年5 月,歐央行連續7 次下調基準利率, 短期公債利率迅速下降。從2012 年起, 歐央行延緩降息步伐,在三年中實行5 次降息將基準利率降至0.05%,進一步引導中長期利率下行,有效降低政府及企業債券融資成本,緩解債務風險。

信貸渠道不暢,基準利率的持續下降以及初期規模較小的資產購買,沒有明顯修復信貸供求。歐元區信貸增速從2008 年開始持續下行,2013 年4月至2014 年之前持續處于負增長階段。而彼時歐元區的間接融資比重仍占60% 以上,持續低迷的信貸增長無法支持經濟復蘇。一方面,銀行業不良率從2008 年的2.8% 上升至2012 年的8.1%,銀行風險偏好降低;另一方面,實體部門去杠桿進程緩慢,難以獲得加杠桿動力,信貸需求不足。2014 年量化寬松政策逐步落地后,信貸增速才逐步恢復,扭轉貸款負增長趨勢。

資產價格渠道受歐元區結構性因素影響未發揮較好作用。股市方面表現分化,德國股市受企業盈利能力改善催化,在危機后表現最好,而其他國家股指遲遲難以恢復至危機前水平。樓市方面回暖遲滯,直至2014 年央行加大資產購買力度、2015 年推出公共部門購買計劃(PPSP) 購買國債和機構債后,房價才開始回升,此時距離危機已6 年。

匯率渠道通暢,但效果不明顯。受歐元區2008 年快速降息影響,歐元兌美元匯率有所貶值,帶動出口增速快速恢復。但歐元區大多不是出口型經濟,且出口大多為美元計價的機械、汽車等價格粘性大的商品,出口提振對經濟拉動效果不顯著。

預期渠道通暢。歐央行于2013年7 月開始使用預期管理,提出利率將在很長一段時間內保持在現有或更低水平,穩定市場預期,引導長期利率下行。

(三)總結

歐元區雖有三大渠道通暢,但其經濟仍然復蘇乏力。究其原因,一方面,歐元區內部存在經濟結構失衡,各國在財政政策和貨幣政策方面意見難以統一,量化寬松政策推出受重重阻礙,進展遲緩;另一方面,與日本情況相似,歐元區仍主要以間接融資為主,占比達60% 以上,初期的持續降息對信用恢復的作用并不顯著。信貸的供給和需求直至量化寬松政策的推出才有所恢復,但歐元區深層次的結構性問題導致統一的量化寬松政策無法定向救助問題相對嚴重的國家,大部分購債資金流入了危機并不嚴重的德國、法國,造成整體量化寬松效果差強人意。

三、美國:寬貨幣政策多角度發力,經濟健康復蘇

(一)寬松政策迅速啟動,經濟企穩回升

次貸危機后,美聯儲迅速采取措施對沖經濟下滑。一是連續快速降息。2007 年9 月至2008 年12 月8 次下調聯邦基金目標利率,將其由5.25% 降至0.25%。二是對問題機構注資,提供大量流動性, 拯救瀕臨破產的金融機構。三是開啟多輪量化寬松(QE),2008 年、2010 年、2012 年開啟三輪量化寬松。分別以危機救助、刺激經濟中長期增長、支撐住房貸款市場為目標,加大購買國債、機構債、MBS 力度,穩定物價和就業。四是與市場溝通頻繁,預期管理充分,每次量化寬松開啟前都對利率有明確承諾。

美聯儲寬貨幣政策實施后,直接融資及間接融資均快速恢復,2009 年第一季度經濟觸底回升,成功避免陷入“大蕭條”;2014 年10 月美國失業率下行至危機以來最低的5.7%,通脹維持在2% 左右, GDP穩定在4% 左右,實現了寬貨幣對實體經濟的有效傳導。

(二)貨幣政策傳導效率:五大傳導渠道通暢,發揮協同作用

在寬貨幣政策下,美國五大貨幣政策傳導渠道均較為通暢。

利率渠道通暢,長、短期國債利率均顯著下行。危機爆發后,美聯儲采取迅速降息措施,且釋放出堅定的超低利率信號。2007 年9 月至2008 年12 月,10 年期國債收益率從4.56%降至2.25%,短期利率近六年基本維持接近零的水平。美國以直接融資為主,連續穩定的降息快速傳導至企業融資成本,改善風險偏好。

快速修復信貸渠道。一方面,QE直接購買金融機構風險資產,轉移不良債權,使金融機構資產負債表快速出清,有效解決信用收縮問題;另一方面,美聯儲向住房抵押市場注入流動性拉低抵押貸款利率,增加了房屋持有人的再融資能力,修復居民資產負債表,信貸需求逐步恢復。從2010 年起,美國商業銀行信貸增速已經開始持續回升。

股市、樓市迅速回暖,資產價格渠道發揮作用。在利率、信貸渠道均較快恢復的情況下,美國經濟快速復蘇。股票市場方面,持續寬松的政策降低無風險利率,疊加經濟較快復蘇,上市公司盈利情況顯著改善,助推股市上漲,2012 年底標普指數已恢復至危機前水平。房價方面,在QE3 加大力度后,抵押貸款利率下行, 房價明顯進入上升區間。

匯率渠道通暢。由于美國常年為貿易逆差,凈出口占GDP比重約僅-4%左右,匯率渠道對于經濟拉動作用有限。

預期渠道使用熟練,公眾信任度高。從2008 年12 月起,美聯儲與市場頻繁溝通,表明將會維持低利率水平,建立公眾對其的信任,形成寬松貨幣政策預期。

(三)總結

美國的迅速復蘇依賴于五大傳導渠道共同發揮協同效應,究其根本,一是與歐元區和日本不同,美聯儲對經濟衰退和通縮壓力反應及時,15 個月內迅速將聯邦基金目標利率降至0.25%,避免實際利率上升誘發“債務—通縮”循環;二是美國直接融資占比達70% 以上,利率傳導能夠有效降低實體經濟成本,同時美國家庭金融資產股票及債券配置比例高達50%,高于歐元區及日本,資產價格穩步上升能有效打通資產價格傳導渠道;三是美國同樣高度重視信貸渠道疏通,同步修復信貸供給與需求,包括迅速轉移金融機構不良債權、購買MBS 拉低抵押貸款利率、向住房抵押市場注入流動性等。“利率+ 信貸”雙渠道聯動下,市場信心恢復,與其他貨幣政策渠道協同作用,進一步促進經濟增長。

四、金融周期下半場的寬貨幣到寬信用:美國、日本、歐元區的經驗與教訓

對比美國、日本、歐元區復蘇經驗可以發現,在金融周期下半場,各經濟體具有相似性。一是利率傳導渠道均較為通暢,而信貸傳導渠道受阻。金融周期下半場,房價下跌、信用緊縮,金融機構不良資產累積,銀行惜貸慎貸,企業和居民部門借貸意愿不強。二是貨幣政策均不同程度從價格型向數量型轉換,著力于修復信貸渠道。然而修復的力度以及及時性的差異,對經濟復蘇帶來了截然不同的影響。三是各經濟體均擴大了財政政策實施空間,各央行大量購買主權國債緩解其債務壓力,同時擴容財政政策實施空間。

然而在金融周期下半場,各經濟體的復蘇效果又有所不同,帶給我們的啟示如下。

一是以直接融資體系為主的經濟體復蘇相對容易,可通過降息有效降低企業融資成本,迅速修復企業資產負債表,有效改善企業盈利,同時低息環境有助于資產價格的回升,形成“利率+資產價格”渠道聯動。而以間接融資為主的經濟體,金融周期下行階段雖然利率傳導通暢,但銀行資產負債表惡化、銀行風險偏好較低、惜貸情緒濃厚、信用收縮,單一的降息并不能有效緩解金融市場信用風險,需要搭配數量工具,并且把握節奏與力度,有針對性地解決信用收縮問題,難度相對更大。

二是修復信貸渠道要從供需兩端同時發力。以間接融資為主的經濟體復蘇的關鍵是修復信用,然而信貸渠道是否通暢除了資金供給,還取決于金融機構放貸意愿以及實體經濟融資需求,日本、歐元區的失敗均在于沒有采取及時、有效且有針對性的措施疏通后兩者,影響信貸渠道傳導。因此需同時修復信貸供需兩端。第一,提升金融機構放貸意愿。單一的降息不必然帶來信用改善,金融市場信用風險高企時,商業銀行即使低利率環境下也仍然無放貸意愿,從日本、歐元區的實踐來看, 二者降息確實沒有實現寬信用。須迅速且有針對性地向金融市場大量注入流動性,以修復金融機構資產負債表、改善銀行不良水平,從而有效實現供給提升。第二, 增加實體信貸需求。實體部門資產負債表受損,抵押品價值萎縮降低其加杠桿能力及意愿,因此可通過降息、購買資產以降低抵押貸款利率等方式,或是加強公眾溝通,增強其對經濟的信心,提升需求。

三是重視資產價格、匯率以及預期渠道對于打通貨幣政策傳導的協同機制。資產價格渠道與心理預期高度相關,能夠與經濟復蘇產生正強化效應。匯率渠道雖一般不作為主要渠道,但能在一定程度上改善貿易狀況,提高經濟回升動力。預期渠道有效性同樣不可忽視,其長久生效的關鍵在于建立起央行和公眾間的信任,而明確的時間點、明確的指標更有助于加強承諾的可信度。

金融周期下半場,信用與資產價格螺旋下降,各部門資產負債表惡化,各經濟體的信貸渠道傳導效率均受到顯著影響,尤其是對以間接融資為主的經濟體,貨幣政策傳導的難度更高。美國案例啟發我們:一是短期來看,要有針對性地通過資產重組、結構調整、處置不良的方式修復各部門資產負債表,尤其要消除銀行惜貸情緒;二是中長期來看,可以通過結構性改革,包括發展資本市場、改善金融結構等,增加金融市場的廣度和深度,從而對銀行主導的間接融資體系進行補充,加強金融體系的穩健性。同時調整實體經濟結構、增強實體經濟彈性也很有必要;三是貨幣政策對沖乏力情況下,要加強財政政策力度,因為財政發力不需經過金融中介,信用約束較小,擴大財政政策空間對于支持經濟觸底回升作用明顯。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。