來源:華泰期貨黑色研究

近期鋼材處于供需雙弱狀態,庫存呈現淡季累庫,由于消費刺激政策和粗鋼壓產政策尚未落實,產業鏈上下游信心不足,市場對于后市消費力度有所擔憂,而鋼材成本支撐鋼材價格底部,短期以震蕩思路對待。后續持續跟蹤國內恢復經濟和擴大消費的相關政策出臺情況,對于提振消費具有重要作用,同時關注粗鋼壓產政策,將會改變鋼材的供需形勢,形成利潤的重新擴張。

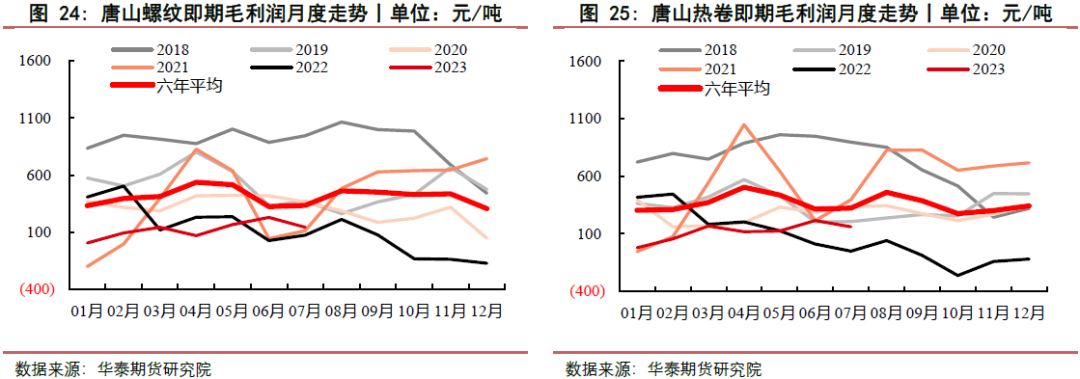

本周市場迎來小反彈,鋼材出現累庫,鐵水產量微降,但仍維持高位。從目前來看,環保限產對鐵水產量影響有限,長流程盈利繼續收窄,短流程虧損幅度有所擴大。

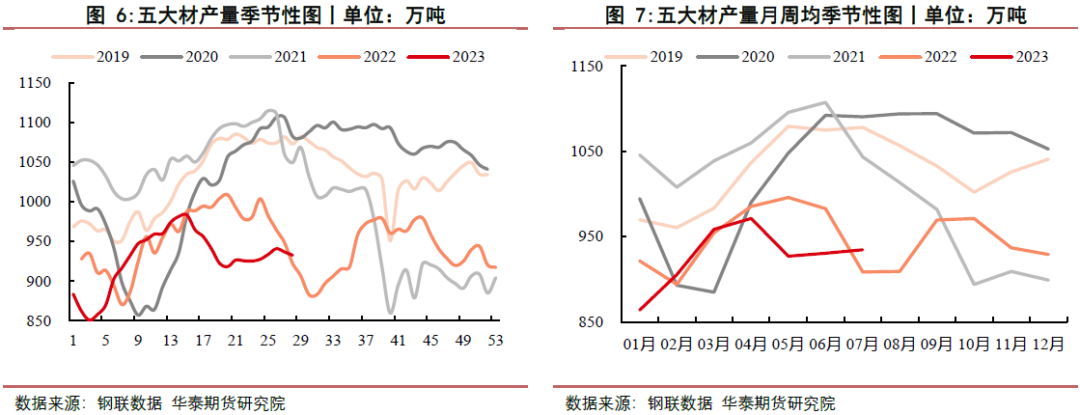

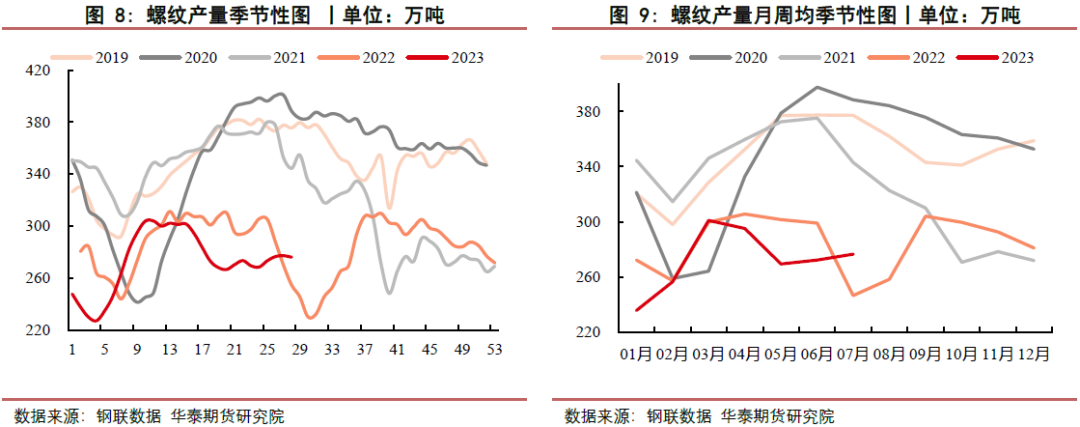

供應方面,Mysteel調研247家鋼廠高爐開工率84.33%,環比上周下降0.15個百分點,同比去年增加7.35個百分點;高爐煉鐵產能利用率91.20%,環比下降0.91個百分點,同比增加7.19個百分點;鋼廠盈利率64.07%,環比增加0.43個百分點,同比增加50.22個百分點;日均鐵水產量244.38萬噸,環比下降2.44萬噸,同比增加18.12萬噸。

庫存方面,本周鋼聯公布的大樣本鋼材庫存顯示:截止本周五大材總體庫存合計2512.15萬噸,環比上周增加27.95萬噸。其中螺紋庫存合計1140.54萬噸,環比上周增加12.59萬噸,熱卷庫存合計503.18萬噸,環比上周增加8.80萬噸。本周五大材大樣本庫存繼續回升。

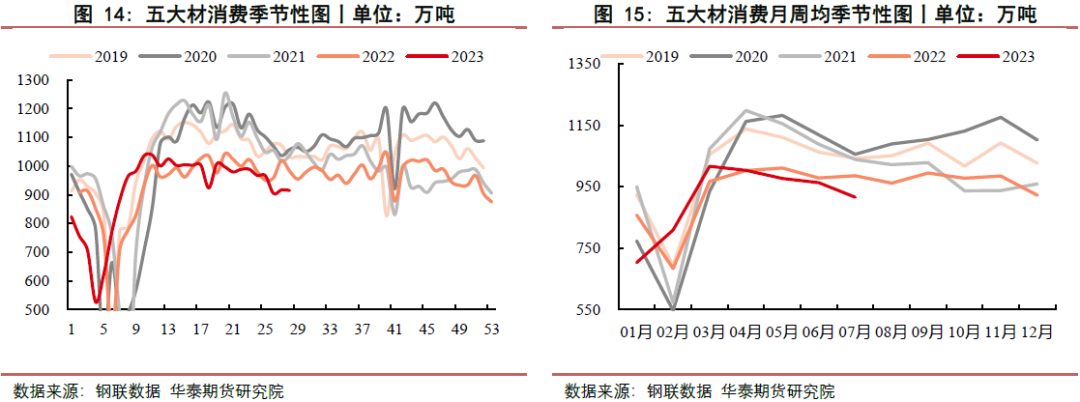

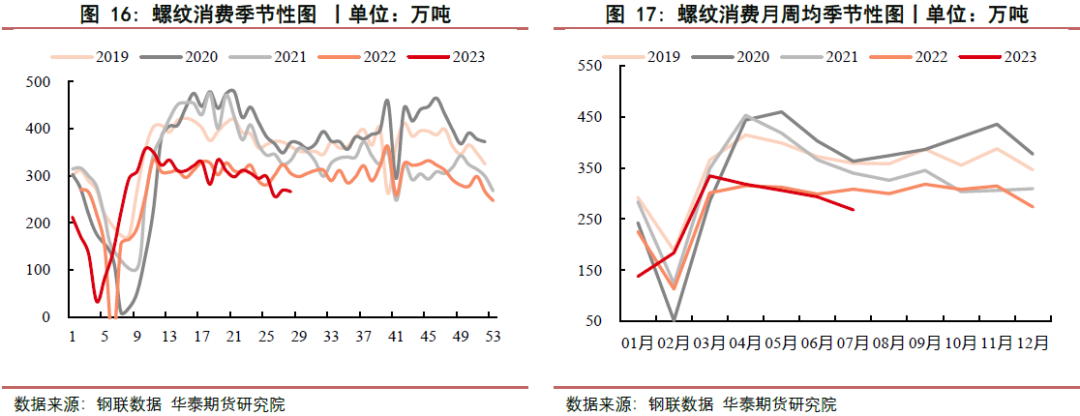

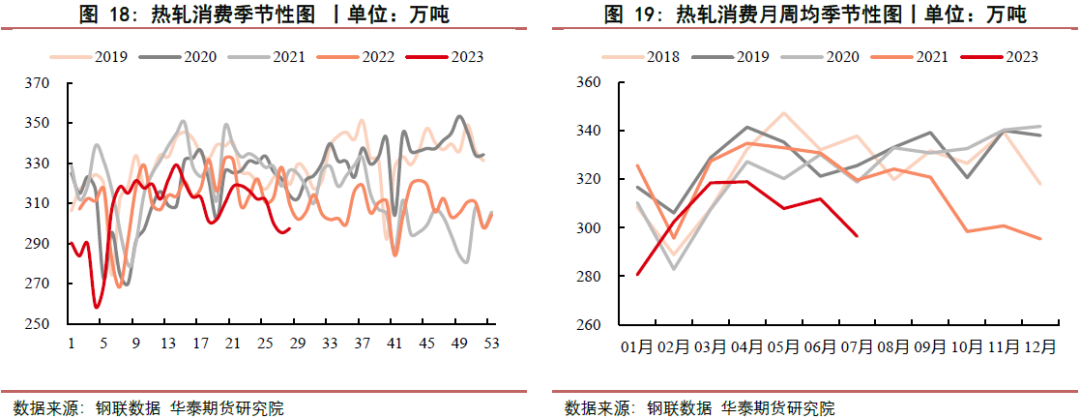

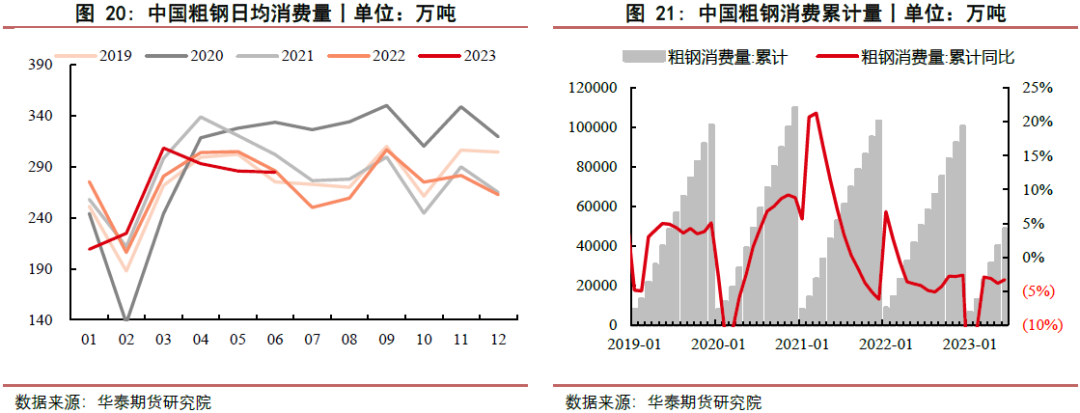

消費方面,本周鋼聯公布的大樣本鋼材消費數據顯示:五大材總體表需合計1299.66萬噸,環比上周增加18.03萬噸。其中螺紋表需合計376.62萬噸,環比上周增加9.90萬噸,熱卷表需合計390.10萬噸,環比上周增5.40萬噸。

近期鋼材處于供需雙弱狀態,庫存呈現淡季累庫,由于消費刺激政策和粗鋼壓產政策尚未落實,產業鏈上下游信心不足,市場對于后市消費力度有所擔憂,而鋼材成本支撐鋼材價格底部,短期以震蕩思路對待。后續持續跟蹤國內恢復經濟和擴大消費的相關政策出臺情況,對于提振消費具有重要作用,同時關注粗鋼壓產政策,將會改變鋼材的供需形勢,形成利潤的重新擴張。

■ 策略

單邊:多螺紋10

跨期:螺紋10-05正套

跨品種:做多成材利潤

期現:無

期權:無

■ 風險

粗鋼壓產政策、需求程度、原料價格、俄烏局勢和國內外宏觀政策等。

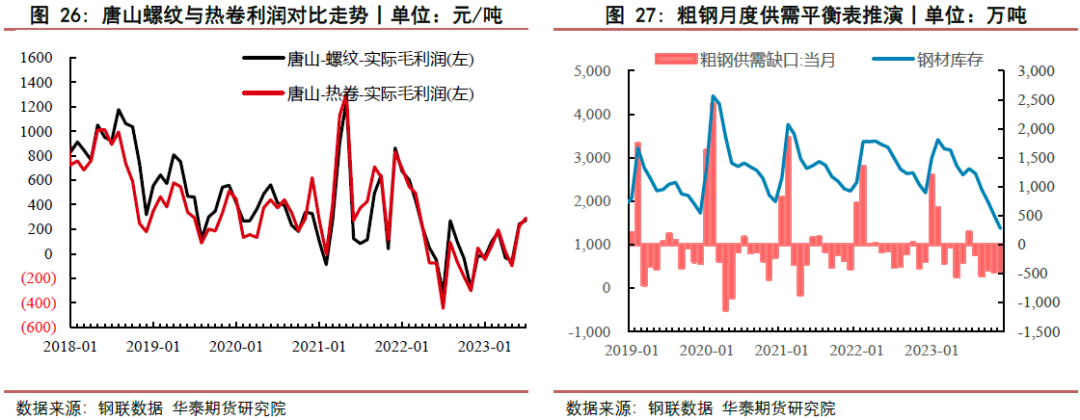

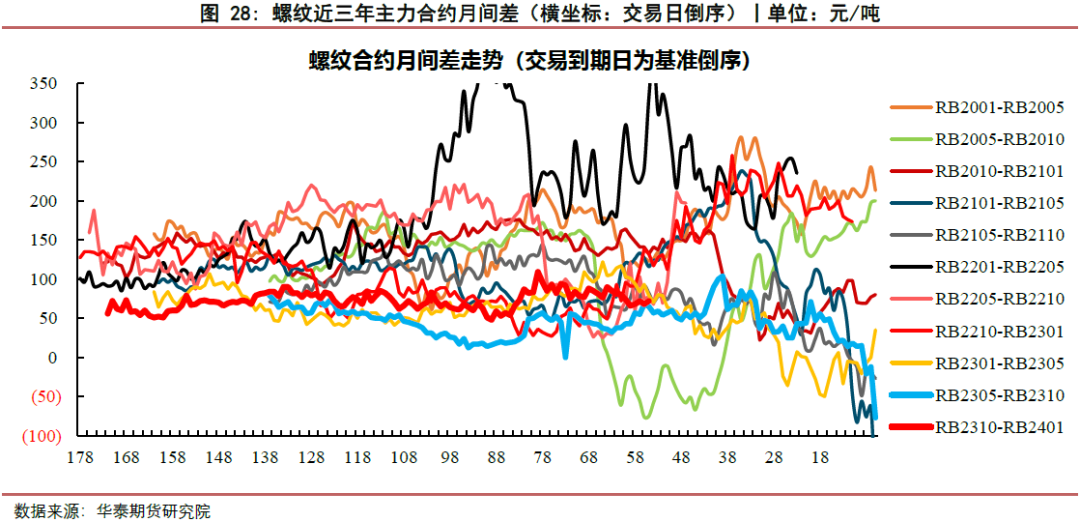

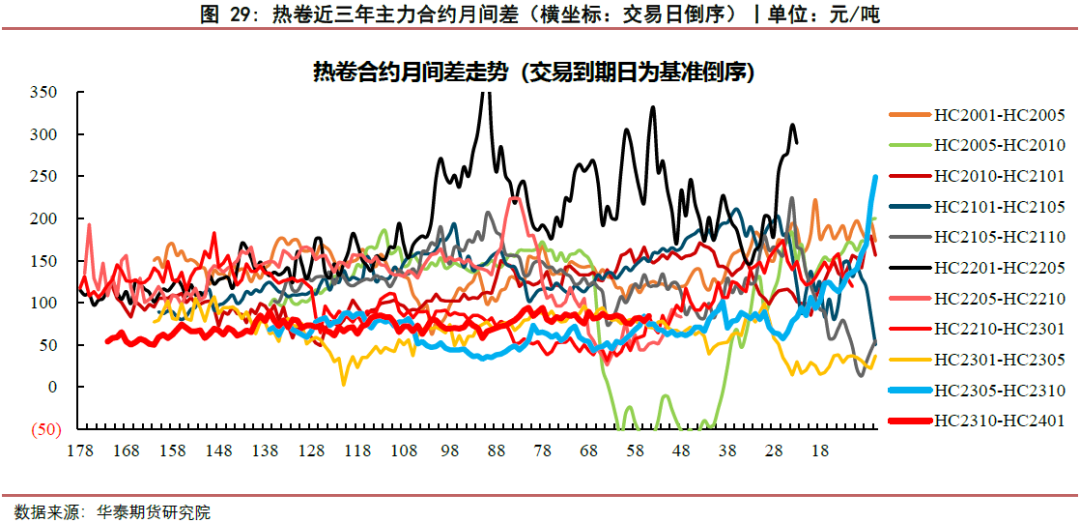

相關圖表

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)