人民幣匯率的真相與誤區【國盛宏觀熊園團隊】

來源:熊園觀察

事件:近期人民幣匯率備受關注:5月底人民幣兌美元中間價連續3天升破6.4,為2018年5月以來最高;5月31日,央行決定上調金融機構外匯存款準備金率2個百分點至7%;5月27日,全國外匯市場自律機制工作會議指出“匯率雙向波動是常態,不要賭人民幣匯率升值或貶值,久賭必輸;匯率不能作為工具,既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響”。

核心結論:

1.央行時隔14年再度上調外匯存款準備金率,意在收緊美元流動性,降低人民幣升值預期。

2.全國外匯市場自律機制工作會議的表態,意在正本清源,扭轉人民幣匯率單邊預期,也明確指出“不會通過人民幣升值來對沖大宗商品漲價”。

3.基于我們此前提出的【人民幣匯率5因素分析框架】,近期人民幣升值主因有三:弱美元、資本流入、預期擾動。

4.短期看,人民幣可能趨震蕩、仍有升值空間,但不確定性仍存,關注三因素:美聯儲縮減QE節奏、美歐經濟差、中美關系;中長期看,人民幣應是穩中有升,關鍵看中美綜合競爭力對比。

5.需要厘清對人民幣匯率的4大認識:

>中美利差收窄,未必會導致人民幣匯率貶值;

>人民幣兌美元匯率升值或貶值的壓力變大,貨幣政策未必會做出調整;

>人民幣兌美元匯率與A股相關性高,但與債市的關系不太穩定。

>即便中國GDP十年內超過美國,人民幣國際化也加速推進,但人民幣取代美元仍任重道遠。

正文如下:

1、央行時隔14年再調外匯存款準備金率,意在收緊美元流動性,降低人民幣升值預期。

>從概念看,外匯存款準備金指金融機構按照規定將其吸收外匯存款的一定比例繳存央行的存款,外匯存款準備金率指金融機構繳存央行的外匯存款準備金與其吸收外匯存款的比率。

>從作用看,上調外匯存款準備金率,旨在減少金融機構的外匯供給,尤其是收緊市場上針對人民幣的美元流動性,進而給人民幣升值預期降溫,減緩人民幣升值壓力。歷史上,2004年11月央行將外匯存款準備金率從2%調至3%,2006年9月調至4%、2007年5月調至5%。本次調至7%,為時隔14年再度調整。此外,去年10月央行曾將遠期售匯業務的外匯風險準備金率從20%下調為0%,當時也旨在給人民幣升值預期降溫。

2、全國外匯市場自律機制工作會議的表態,旨在正本清源,扭轉人民幣匯率單邊預期,也明確指出“不會通過人民幣升值來對沖大宗商品漲價”。

>5月27日召開的全國外匯市場自律機制工作會議,有3層含義:一是指出“影響匯率的市場因素和政策因素很多,不論是短期還是中長期,匯率雙向波動是常態,不論是政府、機構還是個人,都要避免被預測結論誤導”;二是指出“匯率不能作為工具,既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響”,這是對部分觀點的糾偏;三是明確要求金融機構和企業“積極適應匯率雙向波動的狀態;不要賭人民幣匯率升值或貶值,久賭必輸”。

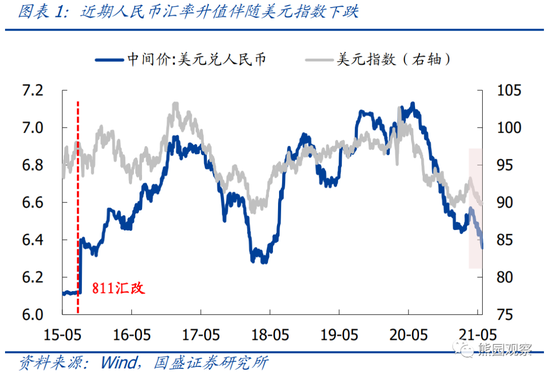

3、事實上,通常說的人民幣漲跌,主要是相對美元而言。基于我們此前提出的【人民幣匯率5因素分析框架】,近期人民幣升值主因有三:弱美元、資本流入、預期擾動。

>弱美元:5月28日、5月31日、6月1日,人民幣兌美元中間價分別報6.3838、6.3682、6.3572,為2018年5月以來首次升破6.4的關口,5月以來人民幣兌美元中間價累計升1.53%,其中:5月18日美元時隔4個月再度跌入90下方以來,人民幣加速升值了1.05%。

>資本流入:5月陸港通凈流入557.8億元,為年內單月新高,5月下旬以來更是加速流入,其中,5月25日當天陸港通大幅凈買入217.2億元,創歷史單日新高。

>預期擾動:5月中下旬,“央行有意通過人民幣升值來對沖大宗商品漲價”的觀點傳播較廣(后被5.27全國外匯市場自律機制工作會議駁斥),也在某種程度上助推了人民幣升值。

4、短期看,人民幣可能趨震蕩、仍有升值空間,但不確定性仍存,關注三因素:美聯儲縮減QE節奏、美歐經濟差、中美關系;中長期看,人民幣應是穩中有升,關鍵看中美綜合競爭力對比。

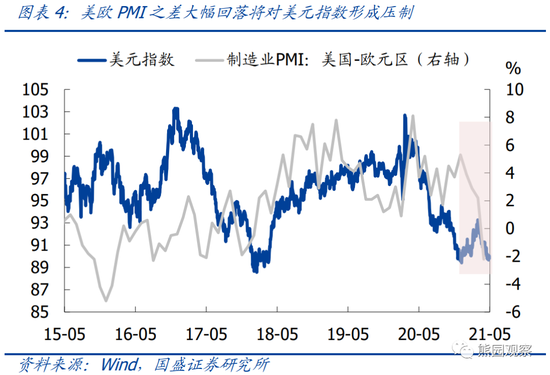

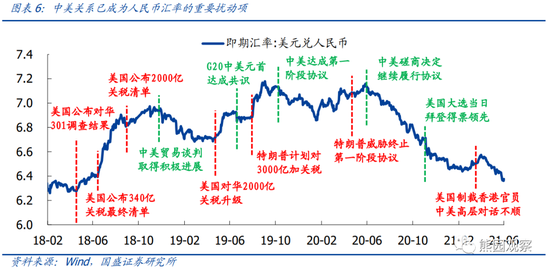

>短期看,人民幣匯率的主要影響因素有三:1)美聯儲縮減QE(Taper)的節奏。我們前期報告反復指出,美聯儲很可能在12月會議上做出縮減QE的決定,從2022年Q1開始縮減,未來幾個月市場也將開始逐步Price-in,短期可關注6月17日FOMC會議相關表態。2)美歐經濟差。美元指數是一籃子貨幣,歐元占比57.6%。我們認為,美國經濟Q2之后環比和同比都可能回落,下半年歐洲經濟可能會好于美國,這將對美元構成壓制。3)中美關系。回看2018年3月以來走勢圖,中美關系和人民幣匯率高度相關:中美沖突加劇,人民幣趨貶;中美沖突緩和,人民幣趨升。當前看,中美關系不確定性仍大,對應人民幣匯率也存在較大不確定性。

>長期看,人民幣匯率取決于中美兩國的綜合競爭力,包括中美博弈、中美經濟實力、中美資產吸引力等等。傾向于認為,中國競爭力會逐步追趕美國,利好人民幣穩中趨升。

5、需要厘清對人民幣匯率的四大認識:

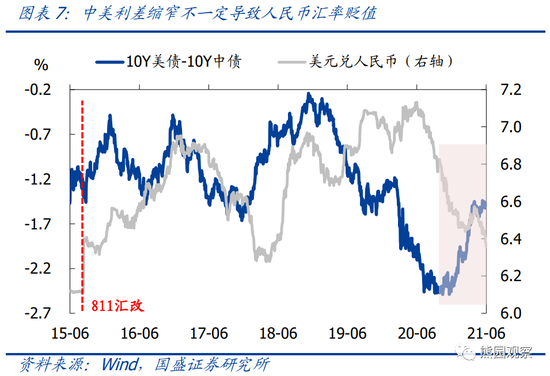

>中美利差收窄,人民幣兌美元匯率就會貶值?從歷史規律來看,中美利差和人民幣匯率的相關性并不明顯。比如,截至今年5月,中美利差已連續第8個月收窄,但期間人民幣兌美元匯率總體趨于升值。官方對中美利差最直接的關注,是2018年4月易綱行長曾公開表示,“中國十年期國債收益率約為3.7%,美國約為2.8%,中美利差處于比較舒服的區間”。

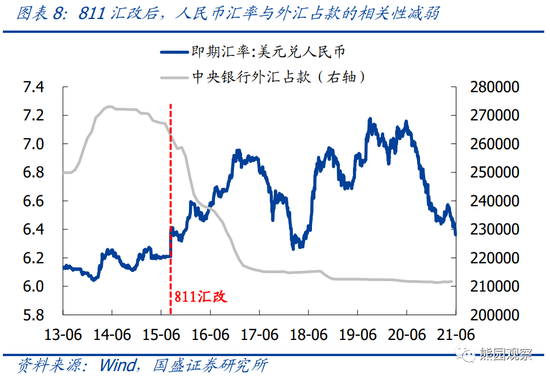

>人民幣兌美元匯率升值或貶值的壓力變大,我國貨幣政策就要做出調整?這一判斷在2015年“811匯改”之前總體適用(外匯占款和人民幣匯率相關性,2015年之前較高,之后弱化)。近幾年來,我國貨幣政策更多的還是“以我為主”,主要取決于經濟增長、通脹、就業等國內因素。

>人民幣兌美元匯率升值,利好我國股市和債市?從歷史規律來看,人民幣兌美元匯率和上證綜指相關性較高,但人民幣兌美元匯率和我國利率(十年期國債收益率)的關系并不穩定。

>未來10年中國GDP有望追上美國,加之人民幣國際化不斷提速,進而可取代美元?強大的經濟實力是一國貨幣國際化的先決條件,國際貨幣格局變化過程背后是長時期經濟實力的此消彼長,但兩者也并非嚴格的對應關系,政治、軍事、科技等經濟之外的因素也很關鍵。美國經濟早在19世紀80年代就已開始反超英國,并在20世紀初全面超越英國,而美元直到1944年布雷頓森林體系成立之后才最終取代英鎊,奠定其霸主地位。

風險提示:美國疫情超預期演化;美聯儲政策立場超預期調整。

責任編輯:郭建

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)