文 | 張正一

來源:新浪金融研究院

行業面臨監管加碼,業務上P2P資金來源攀升。想在IPO殺出一條血路,結果等來竟是“失效”二字。

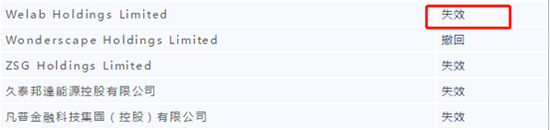

1月3日,新浪財經查詢港交所網站發現,國內消費貸線上平臺WeLab(WeLab Holdings Limited,縮寫WeLab)的申請上市狀態已變為“失效”。

新浪財經在港交所看到,“失效”屬于IPO“沒有進展”的一種,另外兩種狀態分別是“被拒絕”和“撤回”。

有市場分析人士表示,“失效”并不意味著IPO徹底終結,港交所相對還是更為市場化,IPO采取注冊制,后續重新遞交申請材料,還有可能重新回到闖關的隊伍中。

關于“失效”原因,WeLab方面對新浪財經表示,不予置評,但其他業務進展依然順利。

據了解,WeLab提交IPO申請書為2018年7月3日,距離現在半年有余,其申請資料頁面顯示,最近更新日期為2018年12月31日。

圖片來源:港交所

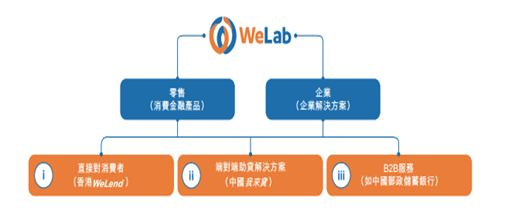

圖片來源:港交所招股顯示,2013年WeLab創立于香港,2014年進入中國內地,其業務主要分為兩板塊:一是包括WeLend和我來貸(中國)在內的零售端在線貸款業務,另一個是提供企業解決方案的B2B業務。2017年WeLab在線上撮合貸款81億元人民幣(12億美元),并在WeLend平臺上發放貸款11億港元(147.1百萬美元),同期為中國企業客戶撮合貸款21億元(3億美元)。

圖片來源:招股書

圖片來源:招股書收入增速大幅下滑,逾期率上升

WeLab成立4年,2017年卻是首度盈利。

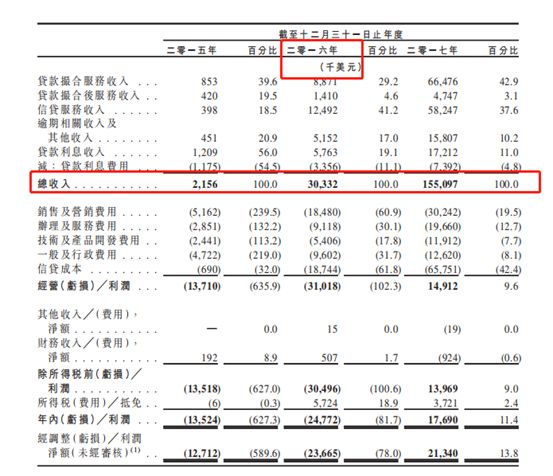

招股書顯示,2015年、2016年和2017年,WeLab的總收入分別為2156萬美元、3033萬美元和1.55億美元。但2015年、2016年兩年利潤上卻連續虧損,分別為虧損1352萬美元、虧損2477萬美元。到了2017年實現首次盈利,為1769萬美元。

收入方面,2017年WeLab的創收板塊,從高到低依次為貸款撮合服務、信貸服務、貸款利息收入和貸款利息收入。

其中,貸款撮合服務收入6647.6萬美元,占總收入的42.9%,同比增長649.4%;信貸服務收入5824.7萬美元,占比37.6%,同比增長366.3%;逾期相關及其他收入1580.7萬美元,占比10.2%,同比增長206.8%;貸款利息收入1721.2萬美元,占比11%,同比增198.7%;貸款撮合后服務收入474.7萬美元,占比3.1%,同比增長236.7%。

截圖來源:招股書

截圖來源:招股書值得關注的是,2016、2017年總收入增速分別為1306.9%和411.3%。比較下來,WeLab在2017年增速下滑明顯。

費用方面,WeLab的主要費用來自信貸成本,該項成本呈攀升趨勢。2017年,WeLab的信貸成本為6575.1萬美元,同比增長250.8%;銷售及營銷費用為3024.2萬美元,同比增長63.6%;辦理及服務費用1966萬美元,同比增長115.6%;技術及產品開發費用1191.2萬美元,同比增長120.3%;行政費用1262萬美元,同比增長31.2%。

逾期方面,2017年,WeLab在逾期16到30天、31天至60天、61天至90天、91天至120天的比率分別為1.9%、1.7%、1.1%、1.4%,均高于2015年、2016年各區間水平,逾期率大幅上升。

從資金來源來看,2017年5月,受于《關于規范整頓“現金貸”業務的通知》(下稱《通知》)下發,WeLab的資金來源問題更加值得關注。

P2P資金來源攀升至八成,未來存隱憂

《通知》下發,WeLab做了相應合規性調整,我來貸(中國)改變以往直接與持牌機構的合作模式,兩者之間增加一個通道——“資金促成方”。

WeLab在招股書中作了如下說明:“自2017年5月起,我們與一家資金促成方合作,該機構為獨立第三方,為我們連接銀行金融機構的資金。我們不再根據直接合作關系或連同持牌機構撮合新貸款。”

招股書中并未透露與“資金促成方”合作的細節,只是說已得到官方的反饋,這種方式不違反《通知》。WeLab相關工作人員也對新浪財經表示,受于保密協議,第三方公司名稱不變透露。但是WeLab的資金來源比例依然值得關注。

截圖來源:招股書

截圖來源:招股書招股書顯示,2015、2016、2017年及2018年1季度,來自P2P貸款平臺投資者的資金分別占Welab平臺撮合貸款總額的30.9%、50.8%、57.7%及約85%(招股書中未披露2018年1季度絕對值)。

截圖來源:招股書

截圖來源:招股書對比各年P2P資金規模不難發現,2017年比2016年高出6.9個百分點,2018年僅第1季度就比2017年高出27.3%,躍升成為主要資金來源。持牌機構的資金比例連續三年下滑,由2015年的47.8%降至2017年的41.9%。而來自“資金促成方”的資金僅為12%。只是在《通知》下發后,“資金促成方”的模式暫未給WeLab平臺帶來有效擴展資金來源。而攀升的P2P資金規模也給WeLab帶來一定隱患。

近半年,P2P平臺正經歷著“至暗時刻”,部分公司停業及問題平臺的暴增令人咋舌。

據新浪財經不完全統計,去年7月在P2P爆雷高峰時期,全國范圍內P2P停業及問題平臺數量達到180余家,平均每天有超過10家的P2P平臺因出現跑路、提現困難等問題而停業。高峰時刻,一周內有40余家P2P接連爆雷,數家百億級平臺出現兌付危機,間接影響以P2P為主要資金來源的助貸平臺。

部分市場人士對P2P資金來源的“不穩定性”是否會影響WeLab后續發展提出疑慮時,WeLab準備赴港IPO。

對此,WeLab相關負責人回應新浪財經,“對于P2P爆雷的問題,在2018年年初和年中時段,對行業的整體影響較大,資金流動性也出于收緊的轉態,但目前這個影響性在逐漸縮小, WeLab涉及的P2P資金來源也沒有問題。”

不過,WeLab也在《招股書》的風險因素中同時也指出“我們的P2P伙伴或未能遵守有關P2P貸款平臺的適用法律及法規。因此,監管機構可能會要求我們終止與違規P2P貸款平臺的合作關系。”

蘇寧金融研究院互聯網金融中心主任薛洪言則指出,目前互聯網消費金融平臺最大的限制就是資金,P2P資金受限于爆雷潮影響,機構資金的門檻也在提高。

去年以來,互金企業赴海外IPO破發的概率很大。2018年,成功登陸港交所的只有51信用卡;91金融宣布赴港上市后至今沒有下文;凡普金科在2018年4月23日向港交所遞交招股書,10月底其上市進展顯示為失效。

責任編輯:趙子牛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)