【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

來源:新金融瑯琊榜 文/ 董云峰

交行信用卡掉隊了

工行面前,沒有零售之王

信用卡全移動支付發分,一次劃時代變革

零售優先戰略之下,建行通過犧牲對公業務,換來了個人業務的后來居上。工行要想甩開建行,必須在個人業務領域與建行展開決戰,這正是工行確立“第一個人金融銀行”新戰略的背景。如果贏家是工行,建行將失去與之一決高下的資格;如果贏家是建行,很可能是一個“招行Plus”的故事。

建行能否挑戰工行的霸主地位,是中國銀行業最大的懸念之一。

從規模、資本到市值,建行與工行相差最小。同時,兩家銀行都將對方作為最主要的競爭對手。

本文基于工行與建行2009-2019歷年財報,從總資產、存貸款、凈利潤到各項業務指標,通過16張數據圖,全面剖析兩家銀行的競爭態勢。

從中,我們將發現建行相比工行差在哪里,而建行對工行的威脅又在哪里。

先說結論:在未來幾年里,建行很難在規模上趕超工行,盡管有著微弱的盈利能力優勢,仍不足以撼動工行的統治地位。唯一有望改變爭霸局面的是個人業務。

與工行相比,建行輸在了對公業務,雙方差距越來越大。同時,在零售優先戰略下,建行個人業務越來越強,與工行不相伯仲。

得零售者得未來,個人業務將是這場大行爭霸賽的焦點。

在此背景下,我們看到工行在2019年財報中正式提出打造“第一個人金融銀行”的新戰略,旨在個人業務領域擊敗建行,全面鞏固宇宙行的地位。

可以預期的是,一旦工行贏得了零售之戰,將徹底甩開建行;如果工行輸了,建行很可能成為“招行Plus”,對工行形成反殺。

1

整體規模對比

透過總資產、存款余額、貸款余額,建行離工行差距明顯。

從總資產來看,截至2019年末,建行與工行分別為25.44萬億元、30.11萬億元。過去十年里,雖然建行窮追不舍,雙方的總資產差距還是從2009年的2.17萬億元擴大到2019年的4.67萬億元。

從存款余額來看,截至2019年末,建行與工行分別為18.37萬億元、22.98萬億元。過去十年里,雙方存款上的差距從2009年的1.77萬億元擴大到2019年的4.61萬億元。

從貸款余額來看,截至2019年末,建行與工行分別為14.54萬億元、16.76萬億元。過去十年里,雙方貸款規模上的差距從2009年的0.91萬億元擴大到2019年的2.22萬億元。

鑒于日益嚴厲的資本監管,以及中國宏觀經濟的演化,類似于十年前的信貸狂潮難以再現,銀行業很難出現超高速的規模擴張。

這意味著,在中短期內,建行在規模上超越工行概率很低。

2

經營指標對比

我們從凈利潤、凈利差和平均資產收益率來展開。

從凈利潤來看,去年全年,建行與工行的凈利潤分別為2667億元、3122億元。過去十年里,雙方的凈利潤之差從2009年的218億元擴大到了2019年的455億元。

從凈利差來看,建行一直好于工行,但優勢在縮小。去年建行與工行分別為2.12%、2.08%,建行比工行高出了4個基點。2013-2015年,建行的凈利差一度比工行高出15-16個基點。

在凈利差作為主要盈利來源的情況下,建行的平均資產收益率也稍稍好于工行,大部分時候都維持著2-3個基點的微弱優勢。

總之,規模上的顯著差距,決定了工行的凈利潤大幅高于建行。不過建行凈利差與資產回報率都略微好于工行,這也是建行一直被外界所稱道之處。

3

業務板塊對比

再來看看三大板塊——公司業務、個人業務與資金業務的利潤貢獻。

2019年,建行與工行的公司業務稅前利潤分別為727億元、1594億元,建行不到工行的一半。2016年以來,建行公司業務稅前利潤被工行越甩越遠。

2019年,建行與工行的個人業務稅前利潤分別為1486億元、1529億元,建行僅比工行少了43億元。在2017年,建行的個人業務稅前利潤只比工行少了1億元。

2019年,建行與工行的資金業務稅前利潤分別為917億元、782億元,是三大板塊中建行唯一占據優勢的板塊。2016-2017年,建行資金業務占據劣勢,從2018年起超越了工行。

關于公司業務:從公司存款來看,在2012年末,建行與工行的公司存款余額相差不到1萬億,2019年末雙方相差超過3萬億;從公司貸款余額來看,從2012年到2019年,建行與工行的差距從1.37萬億元擴大到3萬億元。

可以看到,建行的公司業務大幅落后,個人業務不相伯仲,資金業務暫時領先。

4

個人業務對比

個人業務是建行與工行爭奪最激烈的領域,建行一定程度上實現了后來居上。

從個人存款來看,截至2019年末,建行與工行的個人存款余額分別為8.7萬億元、10.48萬億元,差距并不小。

不過,從個人貸款來看,雙方差距遠不及個人存款,近年來建行力壓工行。截至2019年末,建行與工行的個人貸款余額分別為6.48萬億元、6.38萬億元,建行高出1000個億。

之所以說建行個人業務盈利更強,原因是建行息差更高,近年來建行的個人貸款平均利率一直高于工行,而存款利率則長時間低于工行。

2019年末,建行的整體個人存款利率與個人貸款利率分別為1.73%、4.73%,息差達到了3個百分點。同期,工行的個人存款利率與個人貸款利率分別為1.71%、4.59%,息差為2.88個百分點,比建行低12個基點。

需要指出的是,在過去十年里,工行的個人存款利率始終高于建行,這種狀況在2019年得以逆轉,工行首次比建行低了2個基點。

5

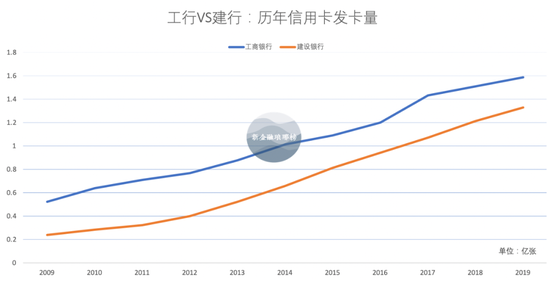

信用卡業務對比

在信用卡業務上,建行早些年落后于工行,不過近年來雙方實力越來越接近。

從發卡量來看,工行仍然領先。截至2019年末,建行、工行的累計發卡量分別為1.33億張、1.59億張。雙方雖有差距,但從前些年相差四五千萬張,縮小到了2000多萬張。

從貸款余額來看,2019年末,建行、工行的信用卡貸款余額分別為7412億元、6779億元,建行擴大了優勢。從2017年開始,工行信用卡的貸款余額增長明顯放緩,建行則維持高增長,最終實現了趕超。

值得一提的是,建行信用卡的資產質量長期保持在行業領先水平。在市場不斷下沉的今天,建行信用卡不良率穩定在1%左右。工行財報一直沒有披露其信用卡壞賬情況。

從信用卡消費額(交易額)來看,兩家銀行過多年來一直不相上下,差距甚小。去年全年,工行和建行信用卡消費額分別為3.15萬億元、3.22萬億元,不僅被招行信用卡(4.35萬億)進一步甩開,還被平安信用卡(3.34萬億)超過了。

可以看到,建行信用卡雖然發卡量不及工行,但業務實力并不在工行之下。

6

結論

整體上,建行在規模上與工行有著顯著的差距,在盈利能力上有著微弱優勢。

在對公業務方面,建行與工行的差距越來越大。從存款余額、貸款余額到稅前利潤,全面大幅落后。

在個人業務方面,建行與工行不相伯仲,雖然個人存款不及工行,但個人貸款業務實現了反超,并且有著更高的息差水平。此外,建行的信用卡業務勢頭兇猛。

在資金業務方面,建行暫時領先,過去兩年稅前利潤均高于工行。不過,資金業務對爭霸格局的影響有限。

從業務結構來說,工行相對均衡,三大板塊并駕齊驅;建行相對“偏科”,公司業務實力持續下滑,個人業務和資金業務越來越強勢。

這很大程度上是建行戰略調整的結果,其重心不斷轉向個人業務。從2009年到2019年,建行的公司業務稅前利潤占比,從60.66%下降到了22.26%;同期個人業務稅前利潤占比,從16.80%一路攀升到了45.51%。

得零售者得未來,工行的最大威脅來自個人業務:建行個人貸款已經反超工行,而且其個人業務盈利能力更強,這是導致工行資產回報率相對落后的重要原因。

因此,工行要想甩開建行,必須在個人業務上確立對建行的優勢。這正是工行確立“第一個人金融銀行”新戰略的背景。如果工行能夠勝出,將進一步穩固宇宙行的統治地位。

而一旦建行擴大其在個人業務領域的競爭優勢,將推動其盈利能力持續提升,很可能令建行在規模落后的情況下,凈利潤越來越逼近工行,乃至推動建行市值的反超,這將是一個“招行Plus”的故事。

宇宙行穩如磐石,建行唯有一路奔忙;而建行緊隨其后,迫使工行始終保持危機感。

偉大的對手相互成就。于中國銀行業而言,這是盛事,亦是幸事。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張文

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)