文/新浪財經意見領袖專欄機構 中國財富管理50人論壇

3月28日,中國財富管理50人論壇(CWM50)學術成員、九三學社中央常委、北京大學金融學講席教授金李做客《國民財富大講堂》第四期,圍繞“疫情下的家庭財富管理策略”分享觀點。

中國家庭的“財富慌”

根據《2018年全球財富報告》,中國在全球家庭財富中占16%,進一步鞏固了“家庭財富總規模全球第二”的地位,同時中國富裕家庭的財富水平已接近美國。盡管如此,中國家庭有一個“財富慌”,這種慌張至少來自于三方面原因:

首先,經財富管理結構不合理。目前中國家庭財富主要配置是在房地產行業。據調查,2017年我國家庭總資產中住房資產占比高達77.7%,遠高于房地產市場同樣十分發達的美國家庭的比重(34.6%)。2017年,中國家庭金融資產在家庭財富中的比重僅為11.8%,而美國的這一比例為42.6%。

第二,家庭金融知識和財富管理較為匱乏。盡管國人已經形成了“你不理財、財不理你”的觀念,但是具體如何理財、如何實現不同職業發展階段的財富有效管理,中國居民的金融知識儲備仍然較為匱乏。近年來在金融創新過程中,出現了各種金融詐騙、非法集資等案件,這也與國人金融知識匱乏不無關系。

第三,新一輪的“資產荒”是居民“財富慌”面臨的主要挑戰。2019年春節前,一張2018年各類資產收益圖被朋友圈頻繁轉發刷屏,許多媒體人士調侃“2018年本是可以‘躺贏’的一年,只要不買股、不買基、不買幣、不買P2P......躺著不懂就是贏家“。是個一年之后,今天我們再看全球資產的表現,加劇了很多人的恐慌。各類資產的普遍性下跌,是普通家庭新時期能否打贏財富保衛戰的主要挑戰。

正因如此,財富管理變成全民都高度關注的一個問題。之所以要進行財富管理,是因為居民的幸福感、獲得感和安全感的提升,需要通過更好的財富管理來進行的。

02

財富管理因人而異

財富管理的最迫切問題是因人而異的,不同發展階段,不同財富規模的人,最迫切的問題不一樣:

對于貧困人口,能夠幫助他們脫貧,走出流動性陷阱,獲得一個有尊嚴體面生活的新起點。同時扶貧的時候也要扶智,通過教育,從根本上解決導致貧困的根本性問題。

對于中低收入的人群,在解決衣食無憂的基本問題之后,能夠快速提升財富規模,極大地豐富物質和文化生活,擴大內需。在條件成熟時,通過創新創業等方式,促成他們向更高層級的財富規模發展。

對于中高收入人群,在基本解決小康的生活要求之后,能夠更好地規劃事業的發展,實現人力資本最大釋放。還要適當地利用金融資產,推動財富的可持續的保值增值。同時,也要提前準備,更好應對各種突發的黑天鵝和灰犀牛事件,設立健全的個人保障體系。

對超高凈值人群,更加關注如何完成財富的長期保值增值和代際傳承,打破富不過三代的魔咒。

除了規模以外,不同的人生發展階段,對財富管理的需求也是不一樣的。

年輕人可能最看重的是盡快地提升人力資本,為未來的職業發展帶來更大的上升空間。同時希望通過創新創業等新型就業手段,能夠讓他們更快地實現人生的“彎道超車”,創業改變命運。

中年人正在從人力資本向金融資本加速,向財富轉換。他們又要應對即將到來的老齡和退休以后的生活,同時也希望為自己的子女后代,和為自己的父母,提供更為寬厚的保障。所以我們也希望給他們兼顧提供一個更加健全合理的財富安全網。

老年人已經開始進入到“反儲蓄”的階段,可能是需要不斷地釋放出自己以前儲備的一些資源,能夠支持在老年的時候,能夠獲得一個更加有尊嚴、有體面的生活。同時,要考慮開始設計傳承、饋贈等等各種機制,為身后的財富做更加周密和穩妥的安排。所有的這一切,都是在不同的層面上去滿足人民群眾對美好生活的向往。

今天的中國,社會分工不斷加強,金融市場在快速地發展,為我們提供了越來越豐富的財富儲值手段與工具。不管是通過銀行的賬戶、基金賬戶,或者是互聯網金融機構的賬戶,能夠普遍參與到全社會范圍內的財富管理的各種發展。它對于提升經濟、改善民生,對于提升老百姓的幸福感、獲得感、安全感,都能夠帶來巨大的效應。

03

疫情下的財富管理策略

最近觀察到幾個趨勢:對于財富管理,客戶風險管理意識在加強,資產配置的意識在加強,長期投資的意識在加強,以及財富管理線上化,推動產品導向型向客戶導向型的模式進化。

這次的事件,讓我們意識到,應對巨大的不確定性一定要留足緩沖。在這樣一種風險無處不在的環境下,巨大的風險使得人謙卑下來,使人認識到一定要留足足夠的緩沖,去應對可能產生的各種風險。從短期來說,是一個痛苦的調整過程。從中長期來說,是市場快速發展必須要做的一種制度建設。

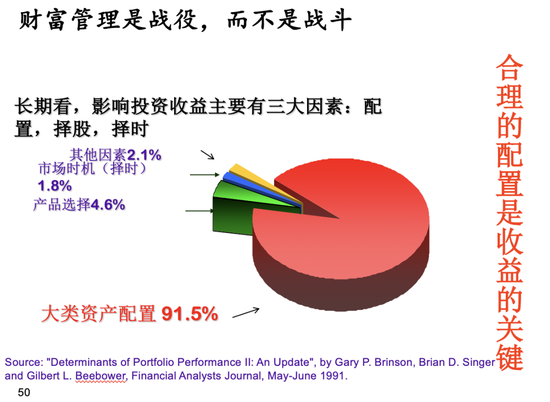

長期來說,在影響投資收益的重要因素中,最重要的是大類資產配置。你把財富在各種不同的資產種類之間做一個相對有效的高度分散風險的制度安排,就已經決定了長期結果的90%以上。其他的因素,包括擇時因素(市場時機的選擇),以及擇股因素(產品的選擇),加起來不超過10%。

對于大多數財富客戶來說,他們開始逐漸地意識到財富管理是一個“長跑”,而不是一個“短跑”。一時、一地的得失,在整個生命周期,甚至是在若干代,如果是考慮家族財富的管理和傳承,其實并不是那么重要。另一方面,如果頻繁地進出市場,有可能會因為處置不當造成對長期財富的重大傷害。

在疫情時期,很多財富管理服務逐漸線上化。這實際上也開始引導財富管理機構進行商業模式的轉型升級。最初的財富管理機構主要是賣各種產品,財富機構獲利的主要方式是通過推銷產品獲得的通道費用和交易傭金。這個時代,財富管理機構并不是真的站在財富客戶的立場上,替他們做合理的資產配置,而是替很多金融產品的發行機構去賣產品。這個時代,我們叫做產品導向型。

進入到2.0時代,財富管理機構更多的開始從客戶的角度來提供整體的配置建議,收費的方式也從完全的依靠賣產品的銷售傭金和通道費用,逐漸過渡到向產品的買方收取部分的服務費用。這個變化會帶來我們商業模式的重大變化。我們的服務對象從發行產品的機構逐漸地轉向財富客戶、財富家庭,替他們去真正地考慮符合他們的長期利益的各種資產配置。我們把這種模式叫做客戶導向型。

我國現在處在的財富管理時代,是在從1.0時代開始向2.0時代邁進。這次疫情帶來的線上化服務的趨勢會加速這一過渡的進程。我們相信,隨著線上模式的逐漸推進,會有更多的財富機構愿意去替他的客戶,特別是中高端客戶提供更多的定制化產品和服務,能夠真正根據客戶的差異化需求,量身定做,并且動態地調整財富管理的各種配置方案和產品的組合設計,真正能夠讓客戶實現隨時隨地、隨心所欲進行財富管理。

未來,財富管理在中國的發展,將推動長期資本市場發展,引導民間的財富更加有序地投入到實體經濟,更好地支持我國創新創業事業,推動經濟高質量發展。最終的目標是,能夠全面地提升民間對財富的保值增值,更好地滿足人民群眾對美好生活的向往。

(本文作者介紹:中國財富管理50人論壇(CWM50)于2012年9月16日成立,是一個非官方、非營利性質的學術智庫組織。論壇致力于為關心中國財富管理行業發展的專業人士提供一個高端交流平臺,推動理論、思想、創新和經驗交流,為相關決策與研究機構提供理論與實務經驗參考,進而為財富管理行業的發展提供不竭的思想動力,最終對中國金融體系的優化產生積極影響。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

中國財富管理50人論壇(CWM50)于2012年9月16日成立,是一個非官方、非營利性質的學術智庫組織。論壇致力于為關心中國財富管理行業發展的專業人士提供一個高端交流平臺,推動理論、思想、創新和經驗交流,為相關決策與研究機構提供理論與實務經驗參考,進而為財富管理行業的發展提供不竭的思想動力,最終對中國金融體系的優化產生積極影響。