【金融315,我們幫你維權(quán)】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權(quán)更舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責(zé),幫助消費者解決金融糾紛。【黑貓投訴】

投訴對象:玖富、人保財險佛山分公司

投訴內(nèi)容:捆綁搭售保險,增加借款人還款壓力

投訴入口:【黑貓投訴平臺】

相關(guān)專題:【金融維權(quán) 我們幫你】

近年來,在監(jiān)管部分的大力整頓下,現(xiàn)金貸平臺違規(guī)亂象得到了有效改善。然而強監(jiān)管之下,仍有部分平臺頂風(fēng)作案。在黑貓投訴搜索“借款捆綁保險”關(guān)鍵字,相關(guān)投訴多達(dá)270條,許多平臺仍舊以搭售保險的名義,向用戶收取超額利息。

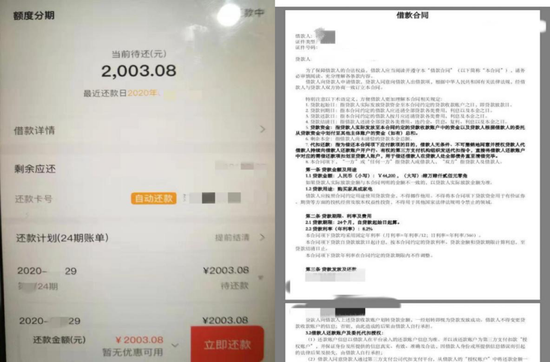

近日,江蘇劉先生(化名)向新浪金融曝光臺投訴稱,2019年7月29日,其在玖富萬卡借款4.42萬元,立刻便被中國人民財產(chǎn)保險股份有限公司佛山市分公司(下稱人保財險佛山分公司)以履約險保費名義劃扣走1.62萬元。而在此后的還款過程中,這1.62萬元“保費”,仍舊被算在劉先生的借款本金中,且按期收取利息。

既然被劃走1.62萬元款項的名目為保費,那么為何會被玖富萬卡歸納到借款本金中,按期收取利息?玖富萬卡是否存在借搭售保險名義,收取砍頭息的行為?在這其中,人保財險又扮演了什么角色?保險公司從貸款本金中直接扣除保費的行為,又是否符合相關(guān)規(guī)定?

線上借款4萬多 到賬三秒被劃走1萬6保費

據(jù)劉先生表示,2019年7月,其為購買工地短缺材料,通過玖富萬卡即玖富集團(tuán)旗下借款A(yù)PP平臺申請線上貸款。

7月29日,劉先生順利收到玖富萬卡發(fā)放的4.42萬元借款。本以為購買材料的問題可以順利解決,但令他沒有想到的是,短短三秒鐘,賬戶內(nèi)的1.62萬元借款便被劃走了,實際到賬金額變成2.8萬元。

1.62萬元究竟去哪兒了?起初,劉先生甚至以為自己遭遇了電信詐騙,但在仔細(xì)翻看玖富萬卡APP的借款詳情后,劉先生發(fā)現(xiàn),原來這1.62萬元是被人保財險佛山分公司劃走的。

根據(jù)這份人保財險佛山分公司開具的個人貸款保證保險(多年期)保險單來看,劉先生應(yīng)繳納1.62萬元的保險費。人保財險收取該筆費用后,若劉先生不能按期償還貸款時,則由人保財險方面承擔(dān)償還責(zé)任。

劉先生對新浪金融曝光臺表示,自己從未在該保險公司投保,簽訂借款協(xié)議期間也沒有見過任何保險合同,更沒有親自簽名授權(quán),他認(rèn)為這種行為是強行搭售保險。

除了保費,劉先生對于該筆貸款的利率存在質(zhì)疑。劉先生表示,其每月29日前需要向玖富萬卡償還2003.08元本息,借款期限24個月,還款方式為等額本息,也就是說,劉先生需要在兩年內(nèi)償還該平臺超過4.8萬元的本息,以實際到賬金額2.8萬元計算,年化貸款利率達(dá)到為35.84%。

劉先生質(zhì)疑稱,自己實際到賬只有2.8萬元,但卻需要按照借款合同上的4.42萬元本金償還本息。既然此前被一次性劃轉(zhuǎn)的1.62萬元為保險費,玖富方面又為何將保險費納入借款本金計算,同時按期收取利息?

為此,劉先生多次向玖富萬卡和人保財險客服投訴,但兩方皆沒有給出相應(yīng)的解決措施,也沒有明確答復(fù)。

強制搭售?玖富:購買有保費產(chǎn)品必須購買保險 不能退保

針對劉先生提出“為何借款需要投保“這一質(zhì)疑,玖富萬卡客服人員稱,人保財險是其合作公司,合作保險項目包括借款合同履約保證保險和個人貸款保證保險。如果用戶申請的產(chǎn)品,是有保費的借款產(chǎn)品,就必須購買保險,不買不能發(fā)放貸款,而且,公司的借款產(chǎn)品帶有保費的賬單,所以確實需要購買保險。此外,保費也是為了出借人的利益考慮,當(dāng)借款人出現(xiàn)逾期等問題時,保險公司會給予賠償。

人保財險佛山分公司給出的理由是:該保險是可以幫助借款人快速通過借款審批、獲取出借人借款的增信措施。此外,因為在貸款時已在頁面展示保費及借款金額,需借款人線上勾選確認(rèn)后才出具保單,整個投保及貸款環(huán)節(jié)均有人臉識別及身份認(rèn)證。

然而,劉先生卻認(rèn)為,在整個貸款過程中,他既沒有見過任何保險合同或者協(xié)議,也沒有親自簽字確認(rèn),如果當(dāng)初知道借款產(chǎn)品有保費,自己一定不會申請貸款。玖富萬卡和人保財險是在用戶不知情的情況下,為用戶自動投保。

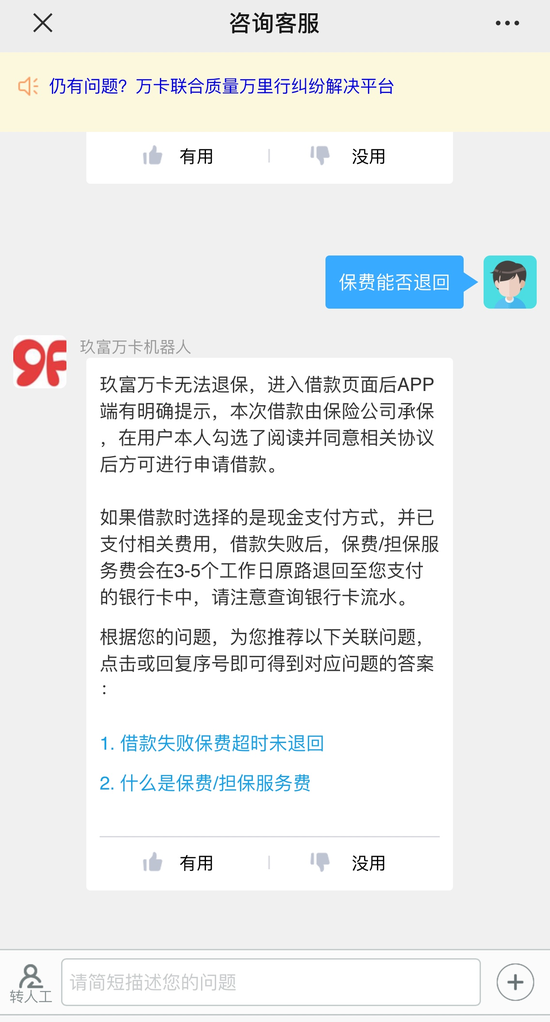

那么,借款人是否可以申請退回被人保財險佛山分公司扣除的保費?玖富萬卡智能客服表示,無法退保,借款由保險公司承保。

砍頭息or保費?玖富方面回應(yīng)并不清晰

而對于劉先生提出的“保費為何被計入本金”這一質(zhì)疑,玖富萬卡客服人員解釋,假如在借款時選擇保費分期支付,還款時需要支付該部分利息。

但從實際情況看,劉先生的1.62萬元保費在放款后不久便被一次性劃轉(zhuǎn),明顯不屬于玖富方面提到的“保費分期支付”,且該筆費用為何被計入本金,玖富方面也未能直接回應(yīng)。

人保財險佛山分公司方面則表示,不方便回應(yīng),需要借款人直接與公司咨詢,并拒絕與非借款人溝通。

縱觀本次事件,劉先生借款本金只有4.42萬,而保費一項就扣除了1.62萬,占借款金額36.6%,導(dǎo)致其實際到賬只有2.8萬。根據(jù)測算,劉先生該筆貸款的年化貸款利率達(dá)到為35.84%。央行微信公眾號此前發(fā)文披露貸款利率陷阱,并運用“內(nèi)部收益率(IRR)”概念計算實際利率,如果以IRR計算,那么劉先生實際貸款利率則更高。

保險公司與現(xiàn)金貸平臺是否有保費分成,暫不得而知,但個人貸款保證保險產(chǎn)品開發(fā)的初衷,應(yīng)當(dāng)是保障出借人的利益,而非通過高額的保費變相增加借款人的還款壓力。銀保監(jiān)會此前曾下發(fā)通知明確禁止保險公司與現(xiàn)金貸平臺合作搭售意外險,但沒有對禁止個人貸款保證保險,這一問題值得高度重視。

新浪金融曝光臺在此也提醒金融消費者,在現(xiàn)金貸平臺申請貸款前,請仔細(xì)閱讀合同條款。

責(zé)任編輯:潘翹楚

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)