文/新浪財經(jīng)意見領(lǐng)袖專欄作家 孫明春

疫情的沖擊和資產(chǎn)價格的暴跌很可能快速打破美國經(jīng)濟(jì)這些年在資產(chǎn)價格、財富效應(yīng)、消費、就業(yè)之間所形成的良性循環(huán),把美國經(jīng)濟(jì)拖入衰退之中。

受新冠疫情在全球擴(kuò)散的影響,全球金融市場近期出現(xiàn)了劇烈波動。我們認(rèn)為,疫情在全球演變?yōu)橐粓觥按罅餍屑膊 保╬andemic)的可能性非常高。在疫情出現(xiàn)之前,全球主要經(jīng)濟(jì)體半數(shù)以上已徘徊在衰退邊緣,疫情的沖擊很可能將它們迅速推入衰退之中。即便處于低失業(yè)率與低通脹率的“夢幻組合”之中的美國經(jīng)濟(jì),疫情的沖擊和資產(chǎn)價格的暴跌很可能快速打破美國經(jīng)濟(jì)這些年在資產(chǎn)價格、財富效應(yīng)、消費、就業(yè)之間所形成的良性循環(huán),把美國經(jīng)濟(jì)拖入衰退之中。由于過去十年各國政府和央行不斷透支其政策空間,面臨疫情的沖擊,它們今天并沒有太多可以有效應(yīng)對的措施,若措施不當(dāng)反而有可能導(dǎo)致“滯漲”、引發(fā)新一輪的主權(quán)債務(wù)危機(jī)、甚至迫使量化寬松政策從此退出歷史舞臺。如果新冠疫情演變成為百年一遇的全球性的“大流行疾病”,它對人類社會、政治、文化、甚至國際關(guān)系都可能產(chǎn)生沖擊,投資者在過去十多年全球量化寬松背景下所積累的投資經(jīng)驗很可能并不適用。因此,在當(dāng)前形勢下,投資者切忌刻舟求劍,要把困難估計足。

一、背景

受新冠疫情在全球擴(kuò)散的影響,全球金融市場近期出現(xiàn)了劇烈波動,絕大多數(shù)風(fēng)險資產(chǎn)價格暴跌,一些避險資產(chǎn)的價格也出現(xiàn)大幅度波動。但整體而言,一改2019年全球風(fēng)險資產(chǎn)與避險資產(chǎn)價格比翼雙飛的現(xiàn)象,今年前兩個月,風(fēng)險資產(chǎn)價格整體下跌,而避險資產(chǎn)價格則普遍上揚(yáng)(圖一)。

短期內(nèi),金融市場的走勢難以預(yù)測。暴跌之后,市場出現(xiàn)強(qiáng)勁反彈并不意外,但其可持續(xù)性如何,最終將取決于疫情的發(fā)展、全球經(jīng)濟(jì)受疫情影響的程度、各國政府及央行的政策應(yīng)對、以及市場對這些政策效果的評估。

二、疫情在全球大流行(Pandemic)的概率

在2月13日發(fā)表的《疫情下的宏觀政策:要把困難估計足》一文中,筆者曾指出新冠疫情在全球擴(kuò)散的風(fēng)險:

“從海外數(shù)據(jù)來看,確診病例還在攀升之中。鑒于絕大部分海外地區(qū)并未采取中國式的社區(qū)隔離等防控方法,其傳染途徑并沒有有效切斷。考慮到從武漢發(fā)現(xiàn)首例病例(2019年12月上旬)到出現(xiàn)大范圍病例(2020年1月中旬)的間隔大概有4-5周時間,海外病例是否也會經(jīng)歷這樣一個漫長的潛伏與累積過程尚需觀察。鑒于此病毒傳染性極強(qiáng),如果疫情在海外(尤其是醫(yī)療條件較差的發(fā)展中經(jīng)濟(jì)體)出現(xiàn)擴(kuò)散,即便疫情在中國得到控制,也不能排除未來疫情有重新從海外輸入的可能性。”

不幸的是,過去幾周的疫情發(fā)展,正在驗證我們的擔(dān)憂。雖然中國內(nèi)地的疫情防控已取得明顯成效,新增確診人數(shù)在不斷下降,但海外情況卻在迅速惡化。截止到3月3日發(fā)稿前,全球(大中華區(qū)除外)已確診病例累計超過1萬例,其中韓國、意大利、伊朗、法國、德國等國的確診人數(shù)仍在快速攀升(圖二);確診國家的數(shù)量也在迅速增加,目前已有60多個國家和地區(qū)出現(xiàn)確診病例,疫情有在全球擴(kuò)散和失控的跡象。2月27日,世界衛(wèi)生組織總干事譚德塞表示,新冠病毒有可能轉(zhuǎn)變成為全球“大流行疾病”(pandemic),并把對這一風(fēng)險的評估從“高”提升至“非常高”。

不難理解,疫情擴(kuò)散風(fēng)險最大的是那些醫(yī)療條件較差的發(fā)展中經(jīng)濟(jì)體(如伊朗等)。但發(fā)達(dá)經(jīng)濟(jì)體面臨的風(fēng)險也不能低估。這一方面有可能出于疏忽大意、未能及時采取有效的防控措施(如日本、韓國、意大利等),另一方面也可能因政治與法律制度的原因而無法采取有效防控(如對高風(fēng)險人群的強(qiáng)制隔離或自愿隔離、對高風(fēng)險行為的強(qiáng)行禁止或自愿停止等)。還需要指出的是,有些發(fā)達(dá)經(jīng)濟(jì)體雖然從統(tǒng)計數(shù)據(jù)上看醫(yī)療體系很發(fā)達(dá),公共衛(wèi)生支出也很大,但由于長時間處于高福利體制下,許多醫(yī)療機(jī)構(gòu)(尤其是公立機(jī)構(gòu))效率低下、人浮于事、官僚主義嚴(yán)重,其危機(jī)應(yīng)對能力并不見得象統(tǒng)計數(shù)字顯示的那么強(qiáng)。

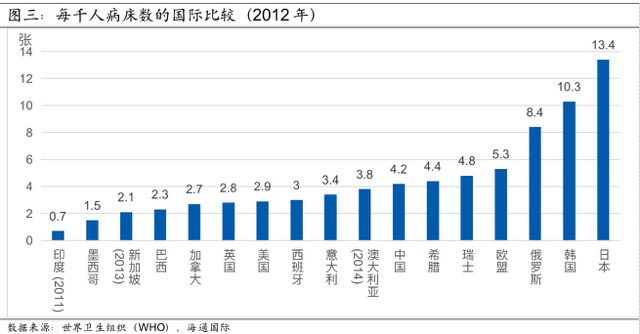

目前,美國的確診病例僅有102例。但有理由相信,實際情況可能沒這么好。雖然美國醫(yī)療資源豐富、醫(yī)療機(jī)構(gòu)實力雄厚,但美國的政治、法律、公共衛(wèi)生、及醫(yī)療與醫(yī)保體系和中國有很大差別,在疫情防控方面也存在一些短板。例如,根據(jù)世界衛(wèi)生組織(WHO)的數(shù)據(jù),美國的人均醫(yī)院病床數(shù)量尚沒有中國多(圖三),如果疫情在某些城市或州縣擴(kuò)散,其集中收治有可能面臨挑戰(zhàn);另外,根據(jù)美國普查局的數(shù)據(jù),2018年,美國有2700多萬人(總?cè)丝诘?.5%)沒有任何形式的醫(yī)療保險(無論是政府提供的醫(yī)保計劃還是商業(yè)性的醫(yī)療保險),一旦這些人被感染,他們很大概率不會去醫(yī)療機(jī)構(gòu)治療,而是更可能選擇自愈,這不但會在統(tǒng)計上低估美國疫情確診的人數(shù)、增大重癥或死亡的概率,而且有可能因為缺乏有效治療和隔離措施而增大疫情擴(kuò)散的風(fēng)險。因此,我們認(rèn)為疫情在美國的發(fā)展前景也不樂觀。

三、新冠疫情下的全球經(jīng)濟(jì)前景

新冠疫情發(fā)生前,全球經(jīng)濟(jì)正處于下行周期中,許多經(jīng)濟(jì)體處在衰退邊緣。疫情的擴(kuò)散無疑是雪上加霜,很可能會把全球經(jīng)濟(jì)迅速推入衰退之中。

世界第2-10大經(jīng)濟(jì)體

疫情發(fā)生前,經(jīng)濟(jì)學(xué)家已普遍預(yù)測,世界第二大經(jīng)濟(jì)體中國的實際GDP增長率將于今年“破六”,這將是30年來的第一次。而去年4季度,第三大經(jīng)濟(jì)體日本的實際GDP大幅度下跌6.3%(環(huán)比折年率),第四大經(jīng)濟(jì)體德國和第五大經(jīng)濟(jì)體英國的實際GDP都是環(huán)比零增長,第六大經(jīng)濟(jì)體法國的實際GDP僅增長0.9%,第七大經(jīng)濟(jì)體印度的實際GDP增長率為7年來最低(4.7%),第八大經(jīng)濟(jì)體意大利的實際GDP環(huán)比下降0.3%(全年僅增長0.2%),第九大經(jīng)濟(jì)體巴西尚未公布去年4季度的GDP增長率(市場對其2019年全年增長預(yù)期僅為0.9%),第十大經(jīng)濟(jì)體加拿大的實際GDP環(huán)比折年率僅增長0.3%,幾近為零。

顯然,在疫情發(fā)生之前,這九大經(jīng)濟(jì)體中,有6-7個已徘徊在衰退邊緣。目前受疫情影響最大的是第二大經(jīng)濟(jì)體中國。由于病毒傳染性很強(qiáng),防控疫情的最有效手段就是增強(qiáng)人員間的隔離、減少人群的聚集,但這些措施對生產(chǎn)和消費活動造成了巨大打擊。2月份,中國的制造業(yè)PMI從50暴跌到35.7,非制造業(yè)PMI從54.1暴跌到29.6,都是歷史最低,顯示防控疫情的隔離措施嚴(yán)重拖累了經(jīng)濟(jì)活動,尤其對服務(wù)業(yè)打擊慘重。

從目前的數(shù)據(jù)看,世界第三大經(jīng)濟(jì)體日本、第四大經(jīng)濟(jì)體德國、第六大經(jīng)濟(jì)體法國和第八大經(jīng)濟(jì)體意大利都已成為疫情的重災(zāi)區(qū),確診人數(shù)都超過100例,而且還在迅速攀升。其他4個經(jīng)濟(jì)體雖然目前確診人數(shù)有限,但如果中、日、德、法、意等經(jīng)濟(jì)大幅放緩,在經(jīng)濟(jì)高度全球化的今天,其他經(jīng)濟(jì)體也很難獨善其身。

世界第一大經(jīng)濟(jì)體:美國

在世界前十大經(jīng)濟(jì)體中,只有美國在2019年表現(xiàn)亮眼,實際GDP增長率達(dá)到2.3%,失業(yè)率處于50年來最低,通貨膨脹溫和,低失業(yè)率與低通脹率形成多年罕見的“夢幻組合”。與此同時,房地產(chǎn)價格與股市指數(shù)也屢創(chuàng)新高,直到一周前,金融市場都是一片樂觀與繁榮。

美國經(jīng)濟(jì)在過去十一年里實現(xiàn)了歷史上最持久的復(fù)蘇,主要得益于2008年金融海嘯以后的財政刺激、利率下調(diào)、“量化寬松”等一系列擴(kuò)張性財政與貨幣政策。聯(lián)儲的減息與量化寬松政策除了通過降低融資成本來增強(qiáng)投資與消費的愿望之外,更重要的是通過推升債券、股票、金融衍生品與房地產(chǎn)等資產(chǎn)價格來幫助家庭、企業(yè)和金融機(jī)構(gòu)修復(fù)其資產(chǎn)負(fù)債表,避免了一場日本式的曠日持久的“資產(chǎn)負(fù)債表衰退”,快速恢復(fù)了企業(yè)部門的投資能力和家庭部門的消費能力。特朗普當(dāng)選總統(tǒng)后,又推出高達(dá)1.5萬億美元的減稅舉措,這種順周期的政策雖然延續(xù)了美國經(jīng)濟(jì)擴(kuò)張的時間,卻加大了“寅吃卯糧”的風(fēng)險,透支了未來的經(jīng)濟(jì)成長空間與財政政策的應(yīng)對空間。

另外,受聯(lián)儲寬松貨幣政策的支持,過去十年來資產(chǎn)價格的大幅度上漲也帶來了巨大的“財富效應(yīng)”,刺激了消費,帶來就業(yè)和收入的增長,形成良性循環(huán)。例如,美股市值已從2007年上一輪牛市高點的19萬億美元上升到暴跌前的36萬億美元,幾乎翻了一番;比起2009年初金融海嘯最低點時的9萬億美元更是翻了兩番(+300%)。然而,靠“財富效應(yīng)”推動的經(jīng)濟(jì)成長很容易超調(diào),不可能長期持續(xù)。一旦反轉(zhuǎn),也很容易形成惡性循環(huán),并出現(xiàn)超調(diào),導(dǎo)致宏觀經(jīng)濟(jì)與資產(chǎn)價格的大起大落。

考慮到這些因素,在美國經(jīng)濟(jì)一派大好的表觀之下,也隱藏著諸多令人不安的暗流。實際上,在過去幾個季度里,一些領(lǐng)先指標(biāo)已現(xiàn)疲態(tài)。例如,美國的私人投資也連續(xù)三個季度下降,去年4季度環(huán)比下降6.0%(季節(jié)調(diào)整后折年率);其中企業(yè)基建投資在過去六個季度中有五個季度負(fù)增長,去年4季度跌幅達(dá)8.1%;企業(yè)設(shè)備投資也連續(xù)兩個季度下跌。然而,展望未來,多項調(diào)查卻顯示,計劃增加資本支出的美國企業(yè)還在減少。“商業(yè)圓桌會議首席執(zhí)行官調(diào)查”顯示,未來六個月的資本支出計劃已連續(xù)七個季度下降,從2018年1季度的峰值115.4降至2019年4季度的64.5。各大區(qū)聯(lián)邦儲備銀行的調(diào)查也顯示類似情形。這與GDP中企業(yè)資本開支負(fù)增長的數(shù)據(jù)遙相呼應(yīng),預(yù)示著今后兩個季度企業(yè)資本開支仍難有明顯改善。

與此同時,生產(chǎn)和就業(yè)的數(shù)據(jù)也開始趨弱。工業(yè)生產(chǎn)已連續(xù)五個月下降。美國供應(yīng)管理協(xié)會(ISM)制造業(yè)采購經(jīng)理人指數(shù)過去18個月以來一直呈下降趨勢。最新的就業(yè)機(jī)會和勞動力流動調(diào)查(JOLTS)顯示,去年12月,就業(yè)市場上的非農(nóng)就業(yè)機(jī)會總數(shù)從去年1月的760萬峰值下降至642萬。盡管這一水平仍然不低,但較去年同期下降了14%,創(chuàng)下2009年以來的最大跌幅(圖四)。這表明就業(yè)的二階導(dǎo)數(shù)已經(jīng)為負(fù)。如果趨勢延續(xù),勞動力市場降溫,就業(yè)和收入增長將面臨挑戰(zhàn),消費的可持續(xù)性就值得懷疑了。

上述數(shù)據(jù)表明,美國經(jīng)濟(jì)前景并沒有金融市場期望的那么樂觀。去年3季度,美國國債收益率曲線一度倒掛,引發(fā)了投資者對經(jīng)濟(jì)衰退的擔(dān)憂。即使在疫情發(fā)生之前,紐約聯(lián)儲就根據(jù)10年期國債與3個月國債的收益率利差預(yù)測,今后12個月內(nèi)美國經(jīng)濟(jì)衰退的概率最高達(dá)38%(高點在今年8月份)。在過去60年里,這個模型預(yù)測的衰退概率曾八次超過30%,其中除一次(1967年)以外,在其他七次發(fā)生之后的1-2年里,美國經(jīng)濟(jì)都陷入了衰退。這是為什么去年聯(lián)儲在“夢幻組合”般的經(jīng)濟(jì)環(huán)境下三次降息的原因吧!

經(jīng)過聯(lián)儲去年第4季度以來的一系列操作(主要是給貨幣市場注入了5000億美元的流動性),美元短期利率大幅度回落。再加上市場對經(jīng)濟(jì)前景的信心改善,國債收益率曲線一度恢復(fù)正常。但好景不長,由于投資者擔(dān)心新冠疫情在全球擴(kuò)散,近期美國長期國債收益率再度跳水,10年期國債收益率最低跌至1.0%,連續(xù)刷新歷史新低,國債收益率曲線也再度倒掛。從歷史數(shù)據(jù)看,每次美國國債收益率曲線出現(xiàn)倒掛后的1-2年里,美國經(jīng)濟(jì)幾乎都陷入衰退。考慮到新冠疫情的殺傷力,估計這次美國也很難逃脫這一魔咒。

另外,美國總統(tǒng)大選在即,相信今年美國的政治舞臺將上演一場大戲。民主黨最有希望的候選人桑德斯的政治主張很難令企業(yè)家和投資者心安。鑒于中美貿(mào)易戰(zhàn)的長期性和艱巨性已成共識,無論共和黨還是民主黨候選人,都不可能在大選之年對中國采取溫和態(tài)度。這意味著,雖然中美之間簽署了第一階段的貿(mào)易協(xié)議,但中美貿(mào)易戰(zhàn)的硝煙并未散盡,甚至有可能狼煙再起。這些政治上的不確定性與新冠疫情一起左右著企業(yè)家信心及其生產(chǎn)、投資及雇傭決策,成為美國經(jīng)濟(jì)今年“不進(jìn)則退”的主要因素。

最后,如果美股及各類資產(chǎn)價格的下跌持續(xù),前文提到的美國經(jīng)濟(jì)成長中的“財富效應(yīng)”也會從正反饋轉(zhuǎn)變?yōu)樨?fù)反饋,削弱消費這一美國經(jīng)濟(jì)中獨立支撐的引擎,加速就業(yè)市場降溫,形成惡性循環(huán)。如果疫情在美國(和全球)擴(kuò)散,迫使各類生產(chǎn)和消費活動放緩(即便不像中國式的停滯)的話,美國經(jīng)濟(jì)這幾年靠資產(chǎn)價格、財富效應(yīng)、消費、就業(yè)所形成的良性循環(huán)很快會逆轉(zhuǎn),美國經(jīng)濟(jì)在1-2個季度內(nèi)陷入衰退的概率將大幅度上升。這應(yīng)該是近期美國長期國債收益率大幅度下降與美股遭遇恐慌性拋售的主要原因。

如果世界第一大經(jīng)濟(jì)體美國陷入經(jīng)濟(jì)衰退、或者哪怕只是一個季度的環(huán)比負(fù)增長,考慮到全球經(jīng)濟(jì)的聯(lián)動性及美國作為大國經(jīng)濟(jì)的外部性,本已徘徊在衰退邊緣的其他主要經(jīng)濟(jì)體估計很難逃脫衰退的命運(yùn)。在這種情況下,全球前十大經(jīng)濟(jì)體中很可能有7-8個在今年(甚至今年上半年)就會陷入衰退之中,能避免衰退的可能只有中國和印度。

四、新冠疫情下的全球政策應(yīng)對與效果評估

在新冠疫情來勢洶洶、全球金融市場大幅度波動的背景下,各國政府和中央銀行都在密切關(guān)注事態(tài)的發(fā)展,并已開始采取必要的措施防控疫情、穩(wěn)定經(jīng)濟(jì)、維護(hù)社會公眾和投資者信心。除中國內(nèi)地外,新加坡、日本、意大利、香港等經(jīng)濟(jì)體已經(jīng)采取緊急措施來防控疫情,并推出一些紓困措施來幫助本地居民、企業(yè)和金融機(jī)構(gòu)渡過難關(guān)。美聯(lián)儲主席及歐洲中央銀行的行長也聲稱會視形勢進(jìn)展采取必要的行動,試圖穩(wěn)定市場情緒。華爾街的投資者已迅速改變觀點,預(yù)期美聯(lián)儲會在3月份減息25-50個基點,并期待全球央行采取聯(lián)合干預(yù)行動。

然而,正如我們在《疫情下的宏觀政策:要把困難估計足》一文中指出的,新冠疫情對經(jīng)濟(jì)的影響不只是需求側(cè)的消費與投資活動停滯,還包括供給側(cè)的生產(chǎn)停滯和交通阻斷,因此會在供需兩側(cè)同時對經(jīng)濟(jì)造成沖擊。在防控疫情擴(kuò)散的背景下,貨幣政策放松只能刺激需求,卻無法提振供給,反而有可能引發(fā)短缺和通貨膨脹,導(dǎo)致滯漲。對此,各國央行行長應(yīng)該心知肚明。因此,貨幣政策放松只是為了維護(hù)市場信心所做的姿態(tài)、或是防止金融體系出現(xiàn)流動性干涸和資金流斷鏈而采取的防守性舉措,對此不可期望太高。

實際上,考慮到歐洲、日本等許多經(jīng)濟(jì)體的政策利率及國債收益率已經(jīng)為零甚至為負(fù),美國的政策利率也在低位,國債收益率也屢創(chuàng)歷史新低,通過減息來應(yīng)對此輪經(jīng)濟(jì)衰退的空間已非常有限。而量化寬松政策所帶來的資產(chǎn)荒與資產(chǎn)價格泡沫的問題這些年已在全球經(jīng)濟(jì)、社會及政治領(lǐng)域制造了許多副產(chǎn)品,危害性極高,在通脹缺失的情況下尚可維持,但如果疫情帶來的是全球滯漲的環(huán)境,量化寬松政策可能不得不以沉重的代價退出歷史舞臺。

在疫情背景下,財政政策(尤其是給企業(yè)和家庭紓困的福利性政策)才是最有效的應(yīng)對手段。然而,除了中國、德國等少數(shù)經(jīng)濟(jì)體外,全世界大部分經(jīng)濟(jì)體的政府債務(wù)都已不堪重負(fù)(圖五)。許多經(jīng)濟(jì)體的政府或許有能力一次性增加財政開支來為企業(yè)和家庭紓困,但在此之上通過額外的財政支出刺激經(jīng)濟(jì)的空間卻非常有限。諸如意大利、西班牙這種經(jīng)歷了上一輪歐洲主權(quán)債務(wù)危機(jī)、債務(wù)負(fù)擔(dān)較重、經(jīng)濟(jì)增長比較疲弱、且目前已經(jīng)受到新冠疫情沖擊的經(jīng)濟(jì)體來說,搞不好會因此引發(fā)新一輪的主權(quán)債務(wù)危機(jī)。

總之,我們認(rèn)為,在新冠疫情的背景下,全球各國政府和央行應(yīng)對沖擊的政策工具相當(dāng)有限。在全球金融海嘯之后,各發(fā)達(dá)國家的政府和央行已竭盡全力來刺激經(jīng)濟(jì)、穩(wěn)定金融市場,嚴(yán)重透支了它們應(yīng)對未來沖擊的政策空間。即便如此,全球經(jīng)濟(jì)(尤其是發(fā)達(dá)經(jīng)濟(jì)體)的增長在過去十年依然疲弱,很多經(jīng)濟(jì)體至今尚未擺脫通貨緊縮的陰影。因此,在新冠疫情的沖擊下,這些經(jīng)濟(jì)體的政府和央行很可能無力應(yīng)對,而只能象征性地采取一些措施。

最重要的是,無論是貨幣政策和財政政策,都無法制止疫情的擴(kuò)散。只要疫情得不到有效防控,生產(chǎn)、消費活動不能正常進(jìn)行,再多的財政與貨幣刺激都是無源之水、無本之木。只有疫情得到控制之后,財政與貨幣政策對經(jīng)濟(jì)的刺激才會產(chǎn)生可持續(xù)的效果。這是本次沖擊與傳統(tǒng)的經(jīng)濟(jì)與金融危機(jī)最本質(zhì)的不同。

五、對投資者的啟示

前述分析表明,假如新冠疫情演變成為一場全球性的“大流行疾病”(pandemic),這將是百年一遇的事件。除了經(jīng)濟(jì)影響和市場影響之外,它對各國的社會、政治、文化、甚至國際關(guān)系也可能產(chǎn)生沖擊,其演變很可能是非線性的。因此,投資者在過去十多年全球量化寬松背景下所積累的投資經(jīng)驗很可能并不適用。在當(dāng)前形勢下,投資者切忌刻舟求劍,對未來事態(tài)的發(fā)展要做好最壞打算,把困難估計足。

其實,除了新冠疫情之外,投資者需要意識到,2020年的全球宏觀環(huán)境還存在著多其他風(fēng)險和挑戰(zhàn)。美國總統(tǒng)大選、中美關(guān)系、英國退歐談判、澳大利亞山火、極端氣候事件、原油價格低迷、印度騷亂、土耳其/敘利亞軍事危機(jī)、意大利的財政可持續(xù)性、伊拉克局勢、美國/伊朗關(guān)系、法國“黃馬甲”示威、西班牙加泰羅尼亞的獨立運(yùn)動、南美國家(如智利、玻利維亞、委內(nèi)瑞拉等)的政治穩(wěn)定、以及時不時制造國際噪音的北朝鮮等,都有可能成為2020年的一只又一只“黑天鵝”。

當(dāng)然,經(jīng)歷上周的市場暴跌和本周的強(qiáng)勁反彈,投資者“抄底”的愿望非常強(qiáng)烈。筆者認(rèn)為,由于各國政策刺激的空間有限,即便疫情較快結(jié)束,之后的經(jīng)濟(jì)復(fù)蘇力度很可能沒有市場預(yù)期的那么強(qiáng),企業(yè)盈利的復(fù)蘇也很可能令人失望。因此,在搶反彈之后,投資者可能不得不面對現(xiàn)實、調(diào)整對后市的預(yù)期。

(本文作者介紹:博道投資高級合伙人、首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:張緣成

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼