重磅落地!還是熟悉的周五,央媽降準了!

今日上午,李克強總理接連考察中國銀行、工商銀行和建設銀行普惠金融部,并在銀保監會主持召開座談會。總理強調,要加大宏觀政策逆周期調節的力度,進一步采取減稅降費措施,運用好全面降準、定向降準工具,支持民營企業和小微企業融資。總理的話音未落,全面降準就來了!

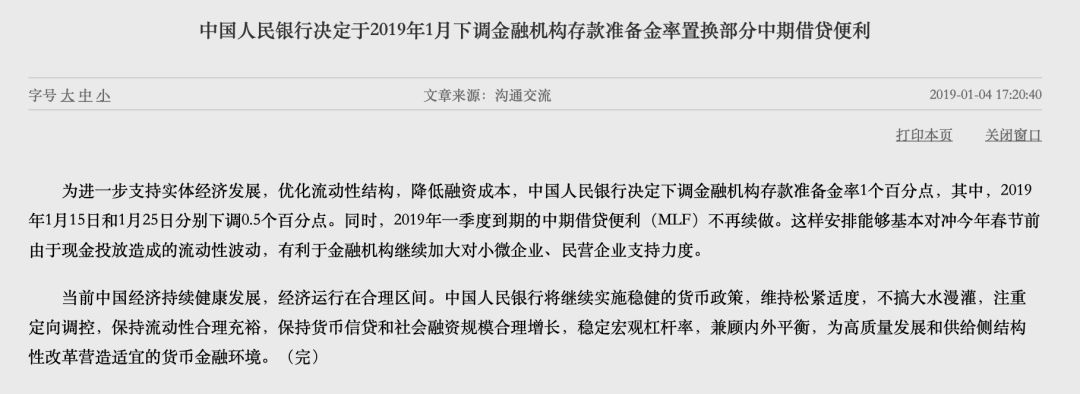

今日下午,央行網站發出通知:決定下調金融機構存款準備金率1個百分點,其中,2019年1月15日和1月25日分別下調0.5個百分點。同時,2019年一季度到期的中期借貸便利(MLF)不再續做。

全面降準消息一出,全球市場積極反應。富時中國A50指數期貨和恒指期貨快速走高,歐洲股市受提振跟隨大漲,美股期貨也漲勢喜人。

此次降準將釋放多少資金?

央行負責人稱,此次降準將釋放資金約1.5萬億元,加上即將開展的定向中期借貸便利操作和普惠金融定向降準動態考核所釋放的資金,再考慮今年一季度到期的中期借貸便利不再續做的因素后,凈釋放長期資金約8000億元。

業內人士表示,此次降準力度超出以往。京東數字科技副總裁、首席經濟學家沈建光表示,此次是全面降準,而非定向降準;另外,此次降準一次性降準兩個0.5%(于2019年1月15日和1月25日分別下調0.5個百分點),共計1個百分點,而歷史上大多數是一次降準0.5個百分點。

金融監管研究院院長孫海波撰文表示:“只是說替換MLF,并沒有說替換TMLF,再貸款再貼現等。如果疊加之前以及之后可能進一步加碼的TMLF、再貸款和再貼現,釋放的流動性規模可能加大。”

為何分兩次執行?

此次降準與之前不同的是,將分為兩次實施,2019年1月15日和1月25日分別下調0.5個百分點。

多位專家表示,降準分兩次實施,與春節前現金投放的節奏相適應,同時有助于保持人民幣匯率在合理均衡水平上的基本穩定。

中信證券固收首席分析師明明表示,1月降準已在預期之內,但1個月內分次兩次降準的操作卻是超預期的。可以這么理解:首先,每月5日、15日和25日是銀行繳準時點,降準均在此三個時間點正式實施;其次,1月15日是企業集中繳稅日,且當日有3900億元MLF到期,存在約1.5萬億元的流動性缺口,因而在15日降準0.5個百分點釋放約7000~8000億元資金;最后,1月25日臨近春節,公眾現金需求旺盛,當日降準0.5個百分點繼續釋放約7000~8000億元資金。

天風證券銀行業首席分析師廖志明表示,這主要是考慮春節取現因素對資金面的影響,分兩次實施可以避免一次實施讓資金面暫時性過于寬松,可以很好地對沖春節取現因素影響。

在三湘銀行資深研究員譚松珩看來,降準分兩次實施表明央行仍有利率底線思維。當前短端利率已經接近8月的低點,盡管目前經濟存在下行壓力,但央行還是不會把流動性做得過于充裕,使得利率過低。第一次降準50bp可以釋放一定資金,在動態保持短端資金充裕的情況下,不會沖擊利率底線。第二次降準50bp后是用于對沖春節之后資金面緊張態勢。

這是不是大水漫灌?

央行負責人強調,此次降準仍屬于定向調控,并非大水漫灌,穩健的貨幣政策取向沒有改變。降準政策分兩次實施,和春節前現金投放的節奏相適應,有利于銀行體系流動性總量保持合理充裕,同時也兼顧了內外均衡,有助于保持人民幣匯率在合理均衡水平上的基本穩定。

為什么說此次全面降準仍屬于定向調控?

明明表示,降準置換MLF具有明顯定向性,大型銀行是主要置換對象,結合普惠金融定向降準動態考核標準調整后主要的大型銀行可能都順利達到第二檔,仍然體現出本次降準操作向小微企業傾斜。

長江證券分析師趙偉表示,這次降準和2018年的操作類似,都置換了MLF。降準1個百分點大概釋放1.5萬億元,但是1季度MLF到期有1.44萬億元,降準后MLF到期不續作,用更便宜的錢替換比較貴的錢,定向引導資金流向實體、降低實體融資成本。

中國銀行國際金融研究所宏觀經濟與政策主管周景彤認為,本次降準是在經濟下行壓力增大、流動性偏緊、利率居高不下和融資難等背景下穩增長的重要措施。

“未來在穩健貨幣政策框架下,央行可能進一步提升組合型政策工具對于市場的傳導效率,從流量、流向以及期限等多個維度有效進行‘滴灌’,防止‘大水漫灌’。”交通銀行首席經濟學家連平稱。

對A股的影響有多大?

基巖資本副總裁岑賽銦認為,此次降準的主要目的是保持流動性的充裕,維持國內貨幣市場的穩定。“降準對A股的影響不宜過分解讀,仍然維持此前對于A股的判斷。”

岑賽銦認為,從A股市場的估值來看,現在即便不是底部,也很接近底部了。上一次歷史性的底部在2013年年中,上證指數的市盈率在10倍左右。現在上證指數的市盈率在11倍左右。從數字上來看,目前和上一次的底部市盈率很接近了。

星石投資認為,全面降準將會提振資本市場信心,對沖經濟下行。2018年下半年以來,受外部環境、經濟下行以及外圍資本市場調整的影響,市場信心極度低迷,本次全面降準可以提振市場信心,穩定資本市場預期。

未來是否會持續降準?

未來是否會持續降準?多位專家表示,未來降準仍會持續。廖志明預計,2019年還可能降準兩到三次,幅度大約為200BP。

中國民生銀行首席研究員溫彬表示,預計未來每個季度仍有降準的可能,以便形成穩定的市場預期,從而營造適宜的貨幣信貸環境,保持市場流動性穩定。原因有三:

一是我國央行口徑外匯占款已經連續4個月減少。隨著我國外貿順差趨于收窄,預計外匯占款總體呈現下降趨勢,需要繼續通過全面降準對沖外匯占款減少導致的基礎貨幣投放壓力;

二是從歷史和國際比較看,這次降準后我國大型金融機構13.5%的法定存款準備金率仍處于相對高位;

三是盡管MLF等貨幣政策工具的使用確保了市場流動性需求,但由于其期限短和成本高等原因,不利于金融機構做好資產負債管理、降低資金成本。因此,需要繼續通過全面降準置換MLF,優化流動性結構。

未來降息概率幾何?

全面降準之后,也有市場人士分析認為降息可期。

華泰證券首席宏觀分析師李超認為,央行有望二季度降息:第一,我國宏觀經濟基本面回落速度有望超出預期,PMI反映出來的經濟活力快速回落,央行貨幣政策有望全面轉向穩增長目標;第二,隨著美聯儲加息步伐減緩,外部貨幣環境的改善使得我國央行掣肘因素減少,央行降息的壓力降低。

連平卻認為,在美聯儲2019年仍有可能加息1-2次、美國對華遏制政策進一步推進的情況下,人民幣匯率和資本流動性依然有可能承受壓力,此時降息則有可能增大這種壓力。從中美利差看,一年期國債收益率已經倒掛,即使不降息,其他利率也可能走向倒掛。若再降息則可能會進一步增加相應的壓力。

責任編輯:趙子牛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)