起因:國務(wù)院明確房產(chǎn)稅擴大試點丨上線時間:2013年5月29日丨制作人:金龍

概念:是以房屋為征稅對象,按房屋的計稅余值或租金收入為計稅依據(jù),向產(chǎn)權(quán)所有人征收的一種財產(chǎn)稅。

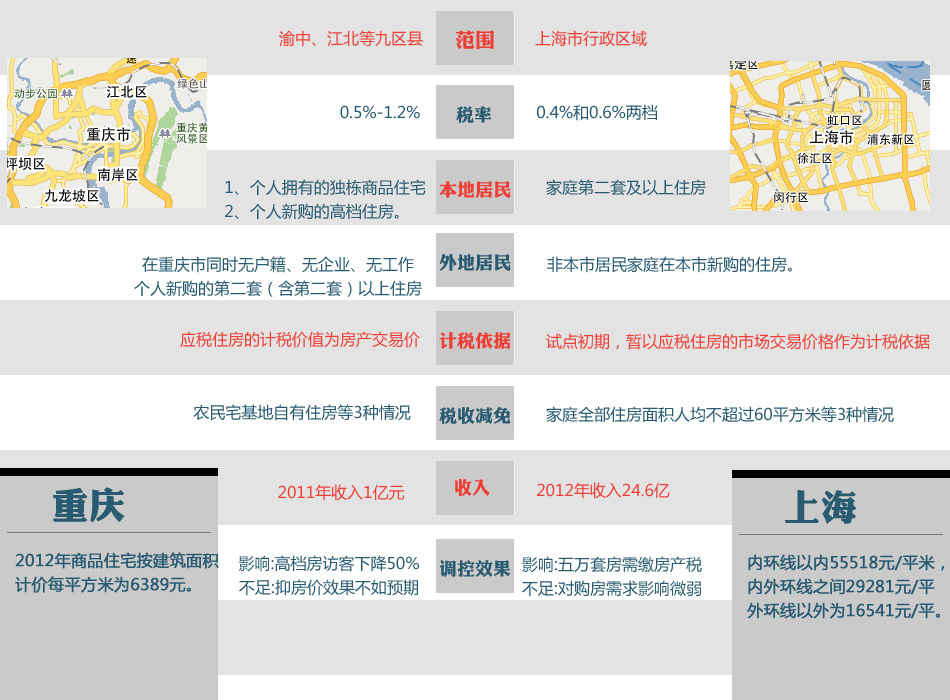

首批試點城市:

上海:

征收范圍:本地戶籍新購且屬于家庭第二套以上;外地戶籍新購

計稅價格:交易價格70%,以后按評估價

稅率:0.6%低于平均價格2倍的0.4%

重慶:

征收范圍:個人擁有的獨棟別墅;人新購的高檔住房;在重慶市同時無戶籍、無企業(yè)、無工作的個人新購的第二套房子

稅率:平均價格3倍以下0.5%,3-4倍1%,4倍以上1.2%,在重慶市同時無戶籍、無企業(yè)、無工作的個人新購的第二套房(含第二套)以上的普通住房,稅率統(tǒng)一都是0.5%

| 時間 | 政策 |

| 03.01 | 國務(wù)院:出售自有住房所得20%繳個稅 |

| 2013.02.20 | 國務(wù)院:擴大個人住房房產(chǎn)稅改革試點范圍 |

| 12.25 | 住建部:明年繼續(xù)限購 房價過快上漲問責 |

| 07.26 | 財政部:嚴格實施差別化住房稅收政策 |

| 06.18 | 多部委密集表態(tài):房地產(chǎn)調(diào)控不動搖 |

| 5月 | 住建部:國務(wù)院明確今年擴大房產(chǎn)稅試點 |

| 國土部:對房價上漲過快地區(qū)將督導(dǎo) |

|

| 04.17 | 國土部:警惕一些地方放松調(diào)控 |

| 2012.02.18 | |

| 住建部:加快推進房產(chǎn)征收稅擴大試點范圍 |

如果掙脫“民粹主義”情愫綁架,對所謂“房產(chǎn)稅存在法理上硬障礙”這一觀點進行理性思考,那么房產(chǎn)稅在英國的實踐以及我國國企“利改稅”改革的實踐,至少可以為諸多的啟示。

“賣地總有賣完的一天,收土地房產(chǎn)稅可以永遠地下去。”樊綱表示,世界上絕大多數(shù)的城市,政府都是靠房產(chǎn)稅收維持地方基礎(chǔ)設(shè)施建設(shè)、環(huán)境維護。

中國房地產(chǎn)開發(fā)集團理事長孟曉蘇建議,可以用房產(chǎn)稅解決小產(chǎn)權(quán)房問題。他認為,房產(chǎn)稅的開征已箭在弦上,“應(yīng)向所有存量房征收房產(chǎn)稅,對于不同類型的房產(chǎn),如房改房、保障房、商品房等可采取差別稅率征收。 ”

中國一些民眾購入多套房產(chǎn)作為投資,造成大量房屋空置。現(xiàn)在入市投資將承擔重大風險。他認為,征收房產(chǎn)稅是解決房價高企的有效方法,每套房每年繳付3%至5%的房產(chǎn)稅比較合理,房價會相應(yīng)下降。

隨著城市化的發(fā)展,泡沫很有可能在三五年內(nèi)會消化。潘石屹建言,政府不妨出臺兩套房產(chǎn)稅征收方案,“一種按照面積大小收,一種按照套數(shù)收,百姓可以按照哪個合算來自行選擇。”

房產(chǎn)稅和房價沒有最直接關(guān)系。國稅總局正是很清楚還有很多問題沒解決,所以現(xiàn)在房產(chǎn)稅不可能全面推開。任志強還對目前房產(chǎn)稅的“擴大試點”表達了看法,他認為政府雖然說要擴大試點,但并不表示試點會成功,也可能會失敗。

1、在土地公有制度下搞私有基礎(chǔ)上的房產(chǎn)稅,法理不通,等于搶劫;2、在全國人大無授權(quán)情況下政府推出此稅,違法;3、即使有授權(quán),只能授給國務(wù)院,地方試點也違法;4、希望支持實施此稅的人讀法學法,勿亂說。

本輪房價上漲不正常,跟政策違背,信貸和投資規(guī)模在擴大,給房產(chǎn)價格走高提供了基礎(chǔ)。她指出,房產(chǎn)稅改革不光涉及價格,還涉及其他方面,光靠試點解決房價上漲問題,既不是唯一,也不是可行的出路。

房地產(chǎn)稅在上海與重慶已經(jīng)試點一年有余,從市場反應(yīng)來看效果十分有限。如果當前推出的房地產(chǎn)稅不是一種公正公平的稅收制度,那么其作用必定小于預(yù)期。要開征房地產(chǎn)稅就得先對現(xiàn)有的住房進行全面普查,在此基礎(chǔ)上建立住房檔案。

作為一線城市房價高的北京都沒有帶頭開征,其他地方政府不會自愿開征。上海與重慶的房產(chǎn)稅試點效果并不理想,試點范圍不應(yīng)繼續(xù)擴大,政府增加土地供應(yīng),才是解決高房價的釜底抽薪之策。

| 2013.3.01 國五條表述 | 2011.1.26 調(diào)控措施表述 | 2010.9.29 調(diào)控措施表述 | 2010.4.17 國十條表述 | |

| 首套房首付比例 | 要進一步落實好對首套房貸款的首付款比例和貸款利率政策 | --- | 不分住房大小,一律要求首套貸款首付要30%及以上。 | 要求對購買首套住房建筑面積在90平方米以上的,貸款首付款比例不得低于30%。 |

| 第二套及以上住房貸款 | 對房價上漲過快的城市,可進一步提高第二套住房貸款的首付款比例和貸款利率。 | 對貸款購買第二套住房的家庭,首付款比例不低于60%,貸款利率不低于基準利率的1.1倍。 | 不分地區(qū),要求各商業(yè)銀行一律暫停發(fā)放居民家庭第三套及以上住房貸款。 | 在商品住房價格過高、上漲過快、供應(yīng)緊張的地區(qū),商業(yè)銀行可根據(jù)風險狀況,暫停發(fā)放購買第三套及以上住房貸款。 |

| 非本地居民購房 | 對擁有1套及以上住房的非當?shù)貞艏用窦彝ァo法連續(xù)提供一定年限當?shù)丶{稅證明或社會保險繳納證明的非當?shù)貞艏用窦彝ィ獣和T诒拘姓䥇^(qū)域內(nèi)向其售房。 | 擁有1套及以上住房的非當?shù)貞艏用窦彝ァo法提供一定年限當?shù)丶{稅證明或社會保險繳納證明的非當?shù)貞艏用窦彝ィ瑫和T诒拘姓䥇^(qū)域內(nèi)向其售房。 | 對不能提供一年以上當?shù)丶{稅證明或社會保險繳納證明的非本地居民暫停發(fā)放購房貸款。 | 非本地居民住房貸款未做明確限制。 |

| 限購 | 繼續(xù)嚴格執(zhí)行商品住房限購措施。對出售自有住房按規(guī)定應(yīng)征收的個人所得稅,應(yīng)依法嚴格按轉(zhuǎn)讓所得的20%計征。 | 各直轄市、計劃單列市、省會城市和房價過高、上漲過快的城市,在一定時期內(nèi),要從嚴制定和執(zhí)行住房限購措施。 | 對于房價過高、上漲過快、供應(yīng)緊張的城市,要在一定時間內(nèi)限定居民家庭購房套數(shù)。 | 只有后來北京版調(diào)控細則中采取限購措施,要求同一家庭在北京只能購買一套住房。 |

| 問責 | 對執(zhí)行住房限購和差別化住房信貸、稅收等政策措施不到位、房價上漲過快的,要進行約談和問責。 | 對于執(zhí)行差別化住房信貸、稅收政策不到位,房地產(chǎn)相關(guān)稅收征管不力,以及個人住房信息系統(tǒng)建設(shè)滯后等問題,也納入約談問責范圍。 | 明確要求地方政府未出臺新政細則的要出細則,已經(jīng)出臺細則的要完善。 | 停留于空泛問責。 |

| 稅收\分類 | 稅種 | 納稅對象 | 計稅依據(jù) | 稅率 |

| 開發(fā)流通環(huán)節(jié) | 耕地占用稅 | 占用耕地建房或者從事其他非農(nóng)業(yè)建設(shè)的單位和個人 | 實際占用的耕地面積 | 0.5-10元/平米 |

| 土地增值稅 | 凡有償轉(zhuǎn)讓國有土地使用權(quán)、地上建筑物及其他附著物并取得收入的單位和個人 | 納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入減除規(guī)定扣除項目金額后的余額,為增值額 | 30%、40%、50% 60%(四級超率累進稅率) | |

| 企業(yè)所得稅 | 中國境內(nèi)有生產(chǎn)、經(jīng)營所得和其他所得的企業(yè),(除外商投資企業(yè)和外國企業(yè)外) | 應(yīng)納稅所得 | 33% | |

| 個人所得稅 | 在中國境內(nèi)有住所,或者無住所而在境內(nèi)居住滿一年的個人,從中國境內(nèi)和境外取得的所得 | 財產(chǎn)轉(zhuǎn)讓所得,以轉(zhuǎn)讓"產(chǎn)的收入"額減除產(chǎn)原值和合理費用后的余額,為應(yīng)納稅所得額 " | 20% | |

| 印花稅 | 在中國境內(nèi)書立、領(lǐng)受規(guī)定憑證的單位和個人 | 房屋產(chǎn)權(quán)轉(zhuǎn)移時雙方當時簽訂的合同價格 | 萬分之三 | |

| 契稅 | 在中國境內(nèi)轉(zhuǎn)移土地、房屋權(quán)屬,承受的單位和個人 | 房屋產(chǎn)權(quán)轉(zhuǎn)移時雙方當時簽訂的契約價格 | 3-5% | |

| 營業(yè)稅 | 在中國境內(nèi)提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓無形資產(chǎn)或者銷售不動產(chǎn)的單位和個人 | 營業(yè)額 | 5.5% | |

| 城市維護建設(shè)稅 | 從事工商經(jīng)營,繳納“三稅”(即增值稅、消費稅和營業(yè)稅,下同)的單位和個人 | 納稅人實際繳納的 “三稅”之和 | 納稅人所在地在城市市區(qū)的,稅率為7%

納稅人所在地在縣城、建制鎮(zhèn)的,稅率為5% 納稅人所在地不在城市市區(qū)、縣城、建制鎮(zhèn)的,稅率為1%。 |

|

| 保有環(huán)節(jié) | 城鎮(zhèn)土地使用稅 | 在城市、縣城、建制鎮(zhèn)、工礦區(qū)范圍內(nèi)使用土地的單位和個人 | 納稅人實際占用的土地面積 | 0.5-10元/平米/年 |

| 房產(chǎn)稅 | 房屋產(chǎn)權(quán)所有人(個人免征) | 房產(chǎn)原值一次減除 10%至 30%后的余值(房產(chǎn)出租的,以房產(chǎn)租金收入為房產(chǎn)稅的計稅依據(jù)) | 1.2%(12%)/年 | |

| 城市房地產(chǎn)稅 | 擁有房屋產(chǎn)權(quán)的外國僑民、外國企業(yè)和外商投資企業(yè) | 房屋折余價值或房屋租金收入 | 1.5%/15%(新房免三年) |

| 國家、地區(qū) | 實施情況 |

| 中 國 (現(xiàn)行房產(chǎn)稅) |

依照房產(chǎn)原值一次減除10%至30%后的余值計算繳納,稅率為1.2%;房產(chǎn)出租的,以租金收入為計稅依據(jù),稅率為12%。主要是針對經(jīng)營性房屋征收,對個人所有的非經(jīng)營性房屋暫免征收。 |

| 中國香港 | 不 動產(chǎn)保有稅稱為物業(yè)差餉,按年繳納。應(yīng)稅物業(yè)包括房屋、土地(不含農(nóng)地)和包括碼頭在內(nèi)的其他構(gòu)筑物。可免除差餉的包括全部業(yè)主自住樓宇;空置、不作任何 用途以及社團、商會擁有的物業(yè)。計稅依據(jù)是物業(yè)的應(yīng)稅凈值,即物業(yè)應(yīng)評稅值扣除擁有人支付的差餉后,再減去20%的修繕及支出免稅額后的余額。 |

| 美 國 | 政 府一般按1%到3%的稅率征收房地產(chǎn)稅,稅基是房地產(chǎn)評估值的一定比例。不過,美國對擁有個人住房的業(yè)主,在征收個人所得稅時有優(yōu)惠,比如給予一定額度的 減免稅額。而對貸款購買自用房屋的,在征收個人所得稅時允許抵扣貸款的利息支出。對出售個人使用過的自有住房的所得豁免稅收等等。 |

| 荷 蘭 | 征稅對象包括個人住宅和營業(yè)用房,對營業(yè)用房及低收入者有減免規(guī)定,但對個人住宅沒有。這種稅收政策可以說是在鼓勵房屋出租。 |

| 加拿大 | 以土地和房屋的評估總值的0.5—15%,根據(jù)業(yè)主的不同情況征收稅,自己居住、自住加出租、商業(yè)性等不同用途的地產(chǎn),房地稅也不相同,對擁有第二套住宅的人以高稅率征收。 |

| 法 國 | 包括“未建成區(qū)的地產(chǎn)稅”、“建成區(qū)土地稅”和“住宅稅”。按規(guī)定,“未建成區(qū)的地產(chǎn)稅”由空地的所有者繳納稅金,其稅金減免部分是20%;“建成區(qū)土地稅”由建筑物的業(yè)主繳納稅金,其租金減免部分是50%;“住宅稅”由住宅居住者繳納稅金,沒有減免部分。 |