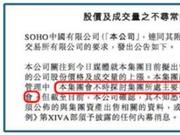

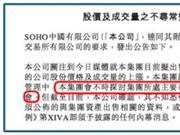

10月30日,SOHO中國考慮以80億美元出售中國的辦公大樓權益。10月31日,SOHO中國發布公告表示:不知悉任何為避免該公司證券出現虛假市場而須公布的與該集團資產出售相關的資料。SOHO中國公告稱,公司關注到媒體就集團目前擬出售房地產項目的相關報導,及隨后出現的公司股份價格及成交量的上漲。

張欣有個好男人 原創: 章子姨 壹地產 2013年,時任萬科董事長王石和SOHO中國首席執行官張欣一同接受了CBS專訪,兩個性情耿直的人在大洋彼岸的攝像機前打開了話匣子。 主持人說,上海的普通居民買房需要支付的房款可能是年薪的45倍,王石的回應是: 實際比例甚至更高,這是一個泡沫,非常危險,甚至是個災難。 上一年,萬科拋出地產進入白銀時代的言論,有人沖進了他們的售樓大廳打砸。王石憂心忡忡,擔心市場會進一步惡化。王石憂心忡忡,擔心市場會進一步惡化。 張欣說,中國的住宅地產確實已經窮途末路,SOHO中國的業務重心放在了優質商業物業上。 后來,兩個人及其所在公司的商業軌跡都發生了變化。 看空中國住宅地產、忙于轉型的公司完美錯過了中國樓市最瘋狂的時期,瘋狂押注的,都贏了。 悲觀的王石在這次采訪的兩年后迎來了人生中最嚴峻的考驗,寶萬之爭后,他退出了自己創辦的公司,但萬科仍然在住宅市場高歌猛進。 看好商業物業的張欣,則逐漸把公司的資產逐漸清空了。 這幾天,有消息說SOHO中國準備以80 億美元把8個核心物業給賣了。支撐起SOHO中國資產框架的一共有9處商業物業,張欣和潘石屹一口氣就拿出來8個。 意向買家是黑石集團和新加坡的GIC公司。去年,SOHO中國的總裁閻巖加入了黑石集團,擔任亞洲房地產部總經理。 有網友關心地問: 是哈佛和耶魯催繳學費了嗎? 從張欣接受CBS采訪的第二年,SOHO中國就已經開始出售物業,5年的時間,夫妻二人大約出清了250億元的資產。前段時間,他們連2583個停車位、被潘石屹視為全部的SOHO 3Q業務也給賣了。 早在2011年,潘石屹就花了5億多美元買下了紐約曼哈頓時報廣場旁的港務局長途巴士站辦公大樓項目。接受CBS采訪的2013年,張欣也買了紐約曼哈頓東74街的一座19世紀住宅樓,價值2600萬美元。 關于名人的七言律詩又有了新的續篇: 不知妻美劉強東,只租不賣潘石屹。 從很多方面來看,張欣和俞渝有很多共同點。她們都留學國外,都是投行精英,都嫁了最初看起來不如自己的男人。 俞渝和李國慶為我們上演了這幾年劇情最狗血、商業意義最深刻的婚姻宮斗戲,但同樣面對婚姻危機,張欣通過一次包括高管團隊在場的批斗會就成功奪取了公司控制權。 張欣和潘石屹沒有離婚。 保留了婚姻的潘石屹,通過攝影、雕塑、寫寫微博,就為SOHO中國省下了不菲的營銷費用,李國慶和俞渝則要經過爆料隱私的流血犧牲才讓當當網再次引起關注。 很多投資人在投資創業公司后都有這樣的體會: 《婚姻法》和《公司法》同樣重要。 從商業上來講,張欣是成功的。婚姻成不成功,很大程度上也來自商業上成不成功。 美國《名利場》的記者曾問張欣是否會像其他女性一樣擔心另一半比自己遜色,張欣否認了: 你確實需要一個不在意那些的丈夫。 張欣在14歲的時候就跟隨母親去了香港,中國商業混沌啟蒙的階段,她沒有經歷過,但她似乎成了中國最有手腕的女企業家。 從各種公開資料來看,她是一個心直口快、干脆利落的人,讓人覺得她并不太懂得中國的人情世故。 《名利場》記者問她是不是幫助改變中國的核心人物之一,她立刻回答自己是真正建造北京的核心人物之一。 她似乎忘記了2000年任志強在參觀現代城時的評價: SOHO這種物業類型,辦公不像辦公,居住不像居住,如果不做修改,最后只能炸掉。 潘石屹曾自豪地說,基本上在北京的移動互聯網的大公司都集中在望京SOHO。在這棟大樓里,走出了上市公司陌陌、新氧,A站、小藍單車也曾在這里辦公。SOHO 3Q的使命,是為創業者提供辦公空間。 現在,房東要同自己的初心作別了,他們有了另外的選擇。很早以前,張欣就已經取得了美國國籍。 昨天,SOHO中國發了一份模棱兩可的聲明,表示不知悉與資產出售相關的資料。 有個朋友說,張欣和潘石屹在美國紐約的房地產業務已經開始了。[詳情]

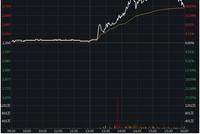

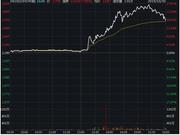

新浪港股訊 11月1日消息,市場傳言SOHO中國考慮以80億美元出售中國的辦公大樓權益。消息一出,SOHO中國股價當日一度暴漲27%,收漲18%,今日再度大漲逾7%。SOHO中國發布公告表示:不知悉任何為避免該公司證券出現虛假市場而須公布的與該集團資產出售相關的資料。 知情人士稱,交易中討論出售的商業地產包括北京和上海的至少8棟寫字樓。目前正在向潛在買家推銷的首批項目價值高達30億美元(約234億港元)。公司正在接洽的潛在買家包括主權財富基金和私募股權公司。他們表示,談判仍處于初期階段,項目的最終數量尚未敲定。另有媒體報道,潛在買家為黑石、GIC。 所謂的“八大金剛”是指北京的望京SOHO、光華路SOHO2期、前門大街、麗澤SOHO,以及上海的外灘SOHO、SOHO復興廣場、古北SOHO和SOHO天山廣場項目。其中,麗澤SOHO目前還處于建設中。 早在2017年,潘石屹曾表示SOHO中國有永遠不能銷售的兩個項目,當時潘石屹稱,“外灘SOHO是一個,位置太重要了;望京SOHO不能銷售,太漂亮了,我很喜歡。里面住得滿滿的,租金水平很高,最高的時候和CBD的水平差不多,這兩個項目在,我就還是一個開發商。” 高盛將SOHO中國評級由賣出上調至中性,目標價2.70港元。 匯豐對此稱,感到意外,認為出售資產是公司股價的催化劑,而公司股價在上月30日升18%,已有效反映出售資產的潛在上行空間,將股份評級由“買入”降至“持有”,但目標價3.1港元仍高于現有股價。[詳情]

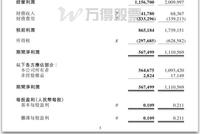

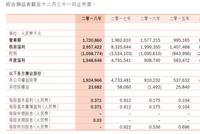

原標題:潘石屹拋售資產背后:凈利下滑 上半年凈負債率44% 來源:中國基金報 突然暴漲27%!潘石屹火了:賣什么樓能有這么大的能量? 潘石屹又要賣樓了! 據外媒報道,有知情人稱,SOHO中國正考慮出售其所持有的大部分商業地產,交易價值可能高達80億美元。北京和上海至少有八座辦公大樓在銷售計劃中,目前第一批價值高達30億美元的項目正在出售中,由于談判仍處于初期階段,最終的項目數量尚待確定。 該消息一出,周三午后開盤SOHO中國(0410.HK)股價節節攀升,最高漲幅27%,也是近兩年來最大的盤中漲幅。截止收盤,盤中最高價為2.91港元,成交額達4.38億元。而在今天之前,SOHO中國今年已經下跌了18%。 不過,對于如此大的漲幅,機構投資者卻采取了拋售資金的策略。根據富途實時數據,瑞銀減持641萬股,美林減持167萬股。南下的聰明資金則現分歧,深港通下的南下資金大幅買入87萬股,滬港通下的南下資金則拋售89萬股。 上個月賣停車位 這個月又賣樓 實際上,就在上個月潘石屹剛把停車位賣了。 9月30日晚間,SOHO中國發布公告宣布,SOHO中國及賣方(即SOHO中國六家全資附屬公司)與買方慧泊停車場投資(廣州)有限責任公司(獨立第三方)就出售停車位訂立協議,初始代價為約人民幣7.61億元約合8.29億港元。 按照賬面凈值約為5.08億元共計2583個地下停車位,包括建外SOHO東區、三里屯SOHO、SOHO尚都、朝外SOHO、SOHO嘉盛中心、銀河SOHO、朝陽門SOHO、丹棱SOHO及中關村SOHO的對價7.61億元進行計算,平均每個地下停車位的成交價格約為29.46萬元。 2017年和2018年,上述停車位的年度租金收入分別約為1700萬元及2000萬元。SOHO中國表示,通過出售停車位,預計集團將獲得毛利潤約2.53億元,約合2.76億港元,所得款項凈額擬用于一般營運資金。 除了停車位,潘石屹也賣了許多其他固產。自2012年轉型后,SOHO中國在2014年、2015年、2016年以及2017年均有不同程度的銷售動作。 2014年,SOHO中國以52.3億元的價格出售上海SOHO海倫廣場及靜安廣場,30.5億元出售凌空SOHO一半項目。2015年,潘石屹將外灘地王股權轉讓給復星,涉資84.93億元。2016年出售SOHO世紀廣場和預估總價值78億元人民幣的物業。2017年公司又分別以35.73億元和50.08億元的價格,通過股權轉讓的出售虹口SOHO和凌空SOHO。 此一時彼一時 如今營收不及龍頭零頭 曾經輝煌一時的百億房地產企業,如今營收卻僅有20億,不禁令人唏噓。 2012年的SOHO中國可謂是風光無限,營業額達155億元,同比上漲約169%;凈利潤約為106億元,同比上漲約172%;核心凈利潤約為33.4億元,同比增長約135%,核心凈利潤率約為22%。 而自從2012年SOHO中國宣布去地產化,轉型發展辦公空間區域,從“開發銷售”轉為“自持租賃”后,SOHO中國幾乎鮮有拿地,營收也在逐年下降。不僅再也無法回到2010年營收182.15億的巔峰,總營收甚至從2012年的155.44億元直線降至2018年的20.89億。根據今年中報10.66億的營收估算,2019年大概率營收也將維持在20億的水平。 營收持續低迷使得歸屬權益股東的稅后凈利潤也大幅跳水,2012年凈利潤高達百億,而2018年凈利潤僅為19.25億元,暴跌80%左右。根據2019年中報數據,今年上半年凈利潤為5.65億元,同比降幅也達到了48.36%。 根據wind提供的數據,SOHO中國曾經雖不及龍頭萬科、碧桂園的營業規模,但仍在高手如云的民營地產圈中遙遙領先。2009年,營收75.29億元的SOHO中國,與57.31億元的中國恒大、47.96億元的融創中國相比,仍要明顯勝過一籌。2010年,SOHO中國的營業收入達到184.23億元,更是力壓151.15億元的龍湖集團和66.6億元的融創中國。 然而,自2015年以來,SOHO中國的營業收入規模一直在10億以上30億以下徘徊,幾十億的營收規模在動輒千億的地產行業中確實不夠看了。不說行業龍頭,像泰禾集團、佳兆業、寶能地產這類中小型、區域性的民營地產公司也無法匹敵了。 2018年,SOHO中國營業收入在20億元左右,而同期第一梯隊的碧桂園、中國恒大、萬科的營收規模均以千億計算。SOHO中國的收入與最高者中國恒大的4678.14億元相比,差了近272倍。哪怕是同規模相對較小的龍湖集團相比較,SOHO中國同期的營業收入也不及其零頭。 為啥賣賣賣 還債又沒現金了 作為一名高瞻遠矚的地產大亨,潘石屹早已看到房地產市場的“極限”。此前在接受采訪時他也表示,房地產行業這種“拿地—開發—銷售”的商業模式到2017年基本就已經結束,房地產繼續上漲的空間已經沒有,地價高,地產企業利潤率很低,天花板已經在來的路上,甚至已經來了。SOHO中國不會再通過拿地去建房。 如今房地產市場已經走進下半場,2019年的上半年全國房產企業土地購置面積同比下降了29.4%,及時回收資金、拋售固定資產,將資金投入到更有發展潛力的行業才是上策。不少房地產企業分別向了現代化農業、新能源綠色汽車等等輕資產路線轉型,一些大型房地產企業更是努力將房地產在集團中的業務比重全降低。 然而,更重要的原因是SOHO中國不斷暴雷,凈利大幅下滑,現金流緊張,負債高企,促使潘石屹開啟賣賣賣模式。 2015年之前,SOHO中國的賬上現金基本保持在百億上下,而經過四年的大幅減少,截至2018年,賬上現金驟降至7.3億元。盡管今年有些許好轉,但截至2019年中期,SOHO中國的現金及現金等價物為10.65億元,同比增長60%。將物業、停車位等項目拋售后進行資金回籠可以為SOHO中國補充大量現金流。 其次,高位拋售資產也可償還到期的債務。根據SOHO中國的財報,報告期內SOHO中國的總借貸共計約177.6億元。借貸中約20.53億元將于一年內到期,約8.27億元將于一年以上二年以內到期,約31.89億元元將于二年以上五年以內到期,約116.9億元將于五年以上到期。就目前而言,銀行對房企的信貸資源采用緊縮政策,房企貸不到款,只能拋售部分的名下資產,來償還之前欠下的債務。 Wind數據顯示,2014年至2018年,SOHO中國資產負債率平均值保持48%左右。2019年上半年,凈負債率約為44%,平均借貸成本約4.8%,境外負債占全部負債約3.5%。 SOHO中國較低的資產負債率也與傳統開發商的高周轉、高杠桿和高負債的“三高模式”不同。Wind數據顯示,2014年至2018年,SOHO中國資產負債率平均值保持48%左右。2019年上半年,凈負債率約為44%,平均借貸成本約4.8%,境外負債占全部負債約3.5%。 潘石屹&張欣夫婦躋身2019福布斯全球億萬富豪榜 值得一提的是,盡管SOHO中國的業績不斷下滑,但潘石屹和張欣的個人財富卻不斷增長。潘石屹夫婦以36億美元在2019年福布斯全球億萬富豪榜中位列第597位,在324位中國內地億萬富豪中排名第62位,約合人民幣250億元。 同2018年2018福布斯全球億萬富豪榜相比,盡管資產并沒有較大變化,但不論是世界排名或是中國內地排名都有所上漲。[詳情]

原標題:潘石屹大撤退?賣樓還債還有錢拿地么?都是錢鬧的 來源:大貓財經 01 潘石屹又要賣樓了? 10月30日,港媒報道,SOHO中國(410.HK)正在考慮以80億美元的價格出售位于中國內地的部分辦公樓的權益。 還有消息稱,黑石集團和新加坡的GIC公司要聯合收購SOHO中國的光華路SOHO、望京SOHO塔3和上海SOHO復興廣場,而未來仍有5個物業會被打包出售。 而傳聞的終極版本是,SOHO中國的交易目前已經開始了,而且潘石屹和張欣夫婦最終是要把SOHO中國的“八大金剛”全部賣掉。 一直波瀾不驚的SOHO中國的股價先飆了起來。10月30日,SOHO中國2.31港元開盤,盤中最高2.91港元,最終收盤價為2.7港元,漲幅17.9%。 在市場傳聞和股市異動的情形下,SOHO中國發了一則公告,“澄清一下傳聞”,目前還沒有什么需要公布的資料和內容,但是“本集團會不時探討集團所處主要市場的商業地產市場環境及潛在的交易機會”。 翻譯一下就是:我們不排除會賣,但是現在還沒確定賣誰以及賣給誰。 這幾年的房地產市場起起伏伏,而潘石屹也在賣樓和出租之間搖擺。2012年開始,SOHO中國從銷售物業轉做出租業務,潘石屹轉型“包租公”。然而在2014-2017年之間,仍有SOHO的物業被陸續賣出,套現300多億。 賣完一波之后,“未來不再出售資產”,畢竟剩下的項目比如“八大金剛”——北京的望京SOHO、光華路SOHO2期、前門大街、麗澤SOHO,以及上海的外灘SOHO、SOHO復興廣場、古北SOHO和SOHO天山廣場——都是SOHO的核心資產。 言猶在耳,6月底,潘石屹還搞過一次推介會,向市場推介即將出售的幾個物業項目。不是不賣,只是要慢慢賣。 據說這回賣出的資產,價格都是比較美麗的。而被潘石屹押寶的共享辦公品牌SOHO3Q也被傳出賣身話題,潘石屹沒什么回應,但是買方倒是大大方方承認了。 未來潘石屹是要專注攝影和木工了么? 倒也不是,“SOHO中國下一步打算集中在一線城市最繁華的地段拿地,部分資金還將用來還債。” 02 轉型,說得容易,轉起來可不簡單,SOHO中國在全國百強房企的排名慢慢下滑,到徹底跌出百強,也就是在SOHO中國轉型這幾年的事情。 從包租公再轉回開發商,眼下可不算是什么好機會,SOHO出售物業,也想著“還債”,而對于市場上更多的中小房企來講,“一分錢難倒英雄漢”,說破產也就破產了。 有媒體從法院公告網以“房地產”為關鍵詞查詢了今年破產的房企,得到了408家的數字。 這個數字不大精確,但絕對是被低估的,畢竟不是所有的開發商都會在公司名稱上叫“房地產”,“置業”、“置地”以及一些名稱體現不了主業的公司,數字只多不少。 市場的行情不太盡如人意,這是大家都知道的,市場就那么大,誰都想要搶一塊。 比如張家口的下花園區,京張高鐵邊上再加上了冬奧會的概念,一個戶籍人口不到7萬的小城,吸引來了萬科、碧桂園、華潤、榮盛、藍城、陽光城、魯能、奧園等這樣的百強房企扎堆,在售新盤13個,哪個都不是省油的燈,那么能在下花園勝出,拼的也許就是誰更能降價吧。 三季度過去了,上市房企們的銷售成績也都出來了,頭部房企的銷售能力還是比較驚人的,成績單拿出來也都不錯,距離全年的任務又近了一步,可以向投資者們交待了。 而中小房企呢?中小房企的成績又有誰關心呢,如果不說這“408家”,可能不少人仍然覺得這些開發商現在滋潤得很。 03 “房住不炒”和“不將房地產作為短期刺激經濟的手段”后,再對房企尤其是中小房企談到“錢”,就只剩下“我太難了”。 向銀行要,不行;向信托要,不行;發境內債,發不了;發境外債,發不起。 敢偷偷搞的銀行,已經被監管部門開了罰單,雖然對于銀行來講,罰單的體量不算什么,但是殺雞儆猴,向地產開口的氣焰也不再那么明目張膽了。 所以很多房企把目光轉向了內部員工。 為了銷售、為了融資、為了“活下去”,開發商什么的招數都能想得出來了,貓哥也算是再次開了眼界了。 全員營銷已經成為市場促銷的標配手段了,還有讓員工全員買房子的。10月下旬,就屢有傳出綠地湖南事業部要求員工購房,管理層帶頭,“不完成者將被除名”。 “全員買房”比“全員賣房”的殺傷力要大得多,畢竟員工需要掏出真金白銀來,原來是來上個班,沒想到被公司盯住了錢袋子。綠地雖然辟謠稱,不是強制的,只是優惠項目被傳達錯了,但是壓力可見一斑。 盯住員工錢袋子的不止綠地,還有剛剛進入百強房企榜的三盛宏業,它沒有讓員工買房,但是需要員工掏錢買理財,給出了年化14%的收益率,當然我們現在看到這樣的收益率就知道不靠譜啦,但是作為員工又不能不買。 然而三盛宏業的員工等來的是“暴雷”,合計規模8億的理財違約了。本來資金鏈就緊繃,資金的籌集成本又這么高,資金鏈斷裂也是很自然的事情了。 理財違約,員工上門討債,而在民間借貸的渠道籌集來的資金,也還不上,又是一筆資金窟窿,只能是債務糾紛,9月份,三盛宏業就被列為了“失信被執行人”,也就是傳說中的老賴,股權也被多地法院輪候凍結了。 還有一些地方的小房企做出了“要和員工共存亡”的架勢,公司進行“股份制改革”,拿出一部分股份,讓員工們出錢分一分,“人人做老板”。 沒錢?“可以去貸款啊”。 不入?要么變成“公司的主人”,要么滾蛋。 04 當然也有別出心裁的,員工沒有那么“壕”,那么就在項目上做文章。 10月28日,貴陽的美的置業廣場施工工地發生垮塌事故,10人被困,在救援后,8人遇難,2人受傷送醫,事后,美的置業稱,涉事樓盤已經全面停工,“公司將全面開展內部自我檢查,加強工程和工地管理”。 不過,美的的檢查還沒有結果,人們就在樓盤的“平面圖”中,嗅到了貓膩。 這塊地是2010年的時候永貴能源拿下的地塊,2017年,永貴能源與貴陽美的簽了協議,貴陽美的拿到了90%的股權,地塊就變成了了美的置業廣場。 2018年,美的廣場的地塊在規劃上進行了調整,在地塊面積和容積率不變的情況下,在綠地率、建筑密度和限高上做了調整,而最重要的是增加了5.3萬㎡的不計容面積。 面積從哪來?就是地下。 根據規劃的調整,原來地下車庫做到了2層,但是考慮到未來使用實際情況,將原來的平層車位和機械車位混合,改為全部平層車位,那么地下車庫就多做一層,但是總車位數1900在調整中沒有變化。 地下兩層變三層,自然對開發商的收益來講,是非常有利的,但是對于施工來講,難度也會相應增加。美的向項目要效益,而項目卻要了人命,實在是讓人扼腕嘆息。 都是錢鬧的,但沒錢也真不行。 潘石屹準備把“已經走到頭”的拿地建房模式再拾起來。 賣樓還債,還有錢拿地么?[詳情]

原標題:潘石屹大撤退?掏員工錢包 要工人命 開發商們一地雞毛… 來源:大貓財經 01 潘石屹又要賣樓了? 10月30日,港媒報道,SOHO中國(410.HK)正在考慮以80億美元的價格出售位于中國內地的部分辦公樓的權益。 還有消息稱,黑石集團和新加坡的GIC公司要聯合收購SOHO中國的光華路SOHO、望京SOHO塔3和上海SOHO復興廣場,而未來仍有5個物業會被打包出售。 而傳聞的終極版本是,SOHO中國的交易目前已經開始了,而且潘石屹和張欣夫婦最終是要把SOHO中國的“八大金剛”全部賣掉。 一直波瀾不驚的SOHO中國的股價先飆了起來。10月30日,SOHO中國2.31港元開盤,盤中最高2.91港元,最終收盤價為2.7港元,漲幅17.9%。 在市場傳聞和股市異動的情形下,SOHO中國發了一則公告,“澄清一下傳聞”,目前還沒有什么需要公布的資料和內容,但是“本集團會不時探討集團所處主要市場的商業地產市場環境及潛在的交易機會”。 翻譯一下就是:我們不排除會賣,但是現在還沒確定賣誰以及賣給誰。 這幾年的房地產市場起起伏伏,而潘石屹也在賣樓和出租之間搖擺。2012年開始,SOHO中國從銷售物業轉做出租業務,潘石屹轉型“包租公”。然而在2014-2017年之間,仍有SOHO的物業被陸續賣出,套現300多億。 賣完一波之后,“未來不再出售資產”,畢竟剩下的項目比如“八大金剛”——北京的望京SOHO、光華路SOHO2期、前門大街、麗澤SOHO,以及上海的外灘SOHO、SOHO復興廣場、古北SOHO和SOHO天山廣場——都是SOHO的核心資產。 言猶在耳,6月底,潘石屹還搞過一次推介會,向市場推介即將出售的幾個物業項目。不是不賣,只是要慢慢賣。 據說這回賣出的資產,價格都是比較美麗的。而被潘石屹押寶的共享辦公品牌SOHO3Q也被傳出賣身話題,潘石屹沒什么回應,但是買方倒是大大方方承認了。 未來潘石屹是要專注攝影和木工了么? 倒也不是,“SOHO中國下一步打算集中在一線城市最繁華的地段拿地,部分資金還將用來還債。” 02 轉型,說得容易,轉起來可不簡單,SOHO中國在全國百強房企的排名慢慢下滑,到徹底跌出百強,也就是在SOHO中國轉型這幾年的事情。 從包租公再轉回開發商,眼下可不算是什么好機會,SOHO出售物業,也想著“還債”,而對于市場上更多的中小房企來講,“一分錢難倒英雄漢”,說破產也就破產了。 有媒體從法院公告網以“房地產”為關鍵詞查詢了今年破產的房企,得到了408家的數字。 這個數字不大精確,但絕對是被低估的,畢竟不是所有的開發商都會在公司名稱上叫“房地產”,“置業”、“置地”以及一些名稱體現不了主業的公司,數字只多不少。 市場的行情不太盡如人意,這是大家都知道的,市場就那么大,誰都想要搶一塊。 比如張家口的下花園區,京張高鐵邊上再加上了冬奧會的概念,一個戶籍人口不到7萬的小城,吸引來了萬科、碧桂園、華潤、榮盛、藍城、陽光城、魯能、奧園等這樣的百強房企扎堆,在售新盤13個,哪個都不是省油的燈,那么能在下花園勝出,拼的也許就是誰更能降價吧。 三季度過去了,上市房企們的銷售成績也都出來了,頭部房企的銷售能力還是比較驚人的,成績單拿出來也都不錯,距離全年的任務又近了一步,可以向投資者們交待了。 而中小房企呢?中小房企的成績又有誰關心呢,如果不說這“408家”,可能不少人仍然覺得這些開發商現在滋潤得很。 03 “房住不炒”和“不將房地產作為短期刺激經濟的手段”后,再對房企尤其是中小房企談到“錢”,就只剩下“我太難了”。 向銀行要,不行;向信托要,不行;發境內債,發不了;發境外債,發不起。 敢偷偷搞的銀行,已經被監管部門開了罰單,雖然對于銀行來講,罰單的體量不算什么,但是殺雞儆猴,向地產開口的氣焰也不再那么明目張膽了。 所以很多房企把目光轉向了內部員工。 為了銷售、為了融資、為了“活下去”,開發商什么的招數都能想得出來了,貓哥也算是再次開了眼界了。 全員營銷已經成為市場促銷的標配手段了,還有讓員工全員買房子的。10月下旬,就屢有傳出綠地湖南事業部要求員工購房,管理層帶頭,“不完成者將被除名”。 “全員買房”比“全員賣房”的殺傷力要大得多,畢竟員工需要掏出真金白銀來,原來是來上個班,沒想到被公司盯住了錢袋子。綠地雖然辟謠稱,不是強制的,只是優惠項目被傳達錯了,但是壓力可見一斑。 盯住員工錢袋子的不止綠地,還有剛剛進入百強房企榜的三盛宏業,它沒有讓員工買房,但是需要員工掏錢買理財,給出了年化14%的收益率,當然我們現在看到這樣的收益率就知道不靠譜啦,但是作為員工又不能不買。 然而三盛宏業的員工等來的是“暴雷”,合計規模8億的理財違約了。本來資金鏈就緊繃,資金的籌集成本又這么高,資金鏈斷裂也是很自然的事情了。 理財違約,員工上門討債,而在民間借貸的渠道籌集來的資金,也還不上,又是一筆資金窟窿,只能是債務糾紛,9月份,三盛宏業就被列為了“失信被執行人”,也就是傳說中的老賴,股權也被多地法院輪候凍結了。 還有一些地方的小房企做出了“要和員工共存亡”的架勢,公司進行“股份制改革”,拿出一部分股份,讓員工們出錢分一分,“人人做老板”。 沒錢?“可以去貸款啊”。 不入?要么變成“公司的主人”,要么滾蛋。 04 當然也有別出心裁的,員工沒有那么“壕”,那么就在項目上做文章。 10月28日,貴陽的美的置業廣場施工工地發生垮塌事故,10人被困,在救援后,8人遇難,2人受傷送醫,事后,美的置業稱,涉事樓盤已經全面停工,“公司將全面開展內部自我檢查,加強工程和工地管理”。 不過,美的的檢查還沒有結果,人們就在樓盤的“平面圖”中,嗅到了貓膩。 這塊地是2010年的時候永貴能源拿下的地塊,2017年,永貴能源與貴陽美的簽了協議,貴陽美的拿到了90%的股權,地塊就變成了了美的置業廣場。 2018年,美的廣場的地塊在規劃上進行了調整,在地塊面積和容積率不變的情況下,在綠地率、建筑密度和限高上做了調整,而最重要的是增加了5.3萬㎡的不計容面積。 面積從哪來?就是地下。 根據規劃的調整,原來地下車庫做到了2層,但是考慮到未來使用實際情況,將原來的平層車位和機械車位混合,改為全部平層車位,那么地下車庫就多做一層,但是總車位數1900在調整中沒有變化。 地下兩層變三層,自然對開發商的收益來講,是非常有利的,但是對于施工來講,難度也會相應增加。美的向項目要效益,而項目卻要了人命,實在是讓人扼腕嘆息。 都是錢鬧的,但沒錢也真不行。 潘石屹準備把“已經走到頭”的拿地建房模式再拾起來。 賣樓還債,還有錢拿地么?[詳情]

SOHO中國(00410.HK)又掀起了新一波資產出讓潮。 市場消息稱,SOHO中國正考慮以80 億美元出售中國辦公大樓的權益。不過第一財經針對這一事件致電SOHO中國,對方表示目前“無可奉告”。 在此之前的9月,SOHO中國發布公告稱,以7.61億元的價格,出售位于北京的9個商業項目、共計2583個地下停車位組成的資產包。這些車位資產包分別位于北京的建外SOHO東區、三里屯SOHO、SOHO尚都、朝外SOHO、SOHO嘉盛中心、銀河SOHO、朝陽門SOHO、丹棱SOHO及中關村SOHO這9個商業項目。 緊隨其后,10月22日,消息稱SOHO中國旗下SOHO3Q已經將旗下的11個項目打包賣給筑夢之星,目前已經開始進入合同審批流程,而筑夢之星內部員工也同時表示確有此事。 上述只是SOHO中國近期“賣賣賣”的縮影。實際上,其早在2014年就開始有收縮撤退的意味。2014年,SOHO中國以82.8億元出售位于上海的SOHO海倫廣場、SOHO靜安廣場以及凌空SOHO的近一半物業面積。這在當時引起較大轟動,而潘石屹對此后一系列的出售行為解釋道,地產已經不是剛需了,SOHO中國有大量優質資產,做“包租公”是一筆前景優質的買賣。 從2014年到目前,根據公開資料,SOHO中國出售的資產已經達到250億元,而目前看來,這種出售行為遠未結束。而這種資產出售,是伴隨著SOHO中國轉型的“幌子”開展的。 SOHO最早的轉型號角,是從2012年開始。彼時,該公司宣布從“銷售”向“自持”物業轉型,將戰略重點放在租賃業務上,而這也是后來在2015年潘石屹推出拳頭產品SOHO3Q的重要原因。 然而自從轉型之后,SOHO中國的營收和凈利潤卻連年下滑。數據顯示,2018年,SOHO中國實現營收17.21億元,凈利潤19.25億元;但在8年前的2010年,SOHO中國營收184.23億元,2012年的凈利潤更是高達105.85億元。轉型后,SOHO中國的營收和凈利潤均減少了80%以上。 經營的惡化,似乎并不在潘石屹或其他SOHO中國高層的考量范疇。2017年,潘石屹在出售凌空SOHO時曾辯稱:“低買高賣是做生意遵循的永恒不變的規律,我們會根據市場變化和走勢不斷優化產品組合,保持自身的靈活性,保持輕盈的狀態。” 2015年,潘石屹曾經短暫高調。這一年,他籌建了SOHO-3Q,進軍共享辦公領域。拋棄了房地產開發這個大生意,轉而聚焦共享辦公這個小生意,一度讓外界費解。但更讓市場意外的是,共享辦公生意也沒有達成預期。 數據顯示,截止2018年期末,3Q已經拓展至全國7個城市共31個中心,擁有超過30000個工位,但離潘石屹的目標規模仍舊差了一大截。對此,他在2019年初承認:“我們的3Q沒有完成任務,原來計劃5萬個座位,現在是3萬多。”與此同時,在這之后,潘石屹也再未提及SOHO3Q獨立上市的計劃。 在辦公樓的租賃業務上,SOHO中國也面臨困境。比如潘石屹在一次論壇上曾公開表示,在北京這樣的城市,SOHO中國的租金回報率不到3%,而SOHO中國的銀行貸款利息是4.4%,租金回報率低于銀行貸款利息。 [詳情]

SOHO中國對此表態“無可奉告”。 SOHO中國(00410.HK)還在繼續對外出售核心資產。 10月30日,多方消息稱,SOHO中國正考慮以80億美元出售中國的辦公大樓權益,而SOHO中國對此表態“無可奉告”。 根據財新的報道,SOHO中國此次將分批出售核心物業,第一筆交易正在進行且接近最后階段,黑石集團聯合新加坡國有控股的GIC公司有意收購位于北京的光華路SOHO、望京SOHO塔3以及位于上海的SOHO復興廣場。 除了這三個項目,SOHO中國還將出售上海的古北SOHO、SOHO天山廣場、外灘SOHO以及北京的前門項目和麗澤SOHO等5個項目。財新報道稱,這8個項目的總價值在500億-600億。 如果上述消息得以確定,那SOHO中國在國內的核心資產將幾近清空。 根據SOHO中國2019年半年報顯示,目前其在北京、上海各有四個已完工項目,分別為北京的前門大街項目、望京SOHO、光華路SOHO II、銀河/朝陽門SOHO,上海的SOHO復興廣場、外灘SOHO、SOHO天山廣場、古北SOHO。 這8個項目在上半年給SOHO中國帶來了約7.44億元的租金收入,SOHO 3Q的租金收入也包含在其中,去年同期的租金收入為8.48億元。此外,北京麗澤SOHO預計于今年三季度竣工開業。 值得注意的是,潘石屹本月還公開出席了麗澤SOHO的一場5G實驗室的發布會。 對于出售物業,潘石屹曾表示:“做生意永遠不變的規律就是低的時候進貨,高的時候出貨。SOHO中國永遠在遵循這樣一個原則。永遠判斷什么時候是價位低的時候,什么時候是價位高的時候。” 今年6月份,SOHO中國再度開啟物業銷售計劃,今年將推出部分在持物業進行銷售,涉及上海、北京共計13個項目,資產總價值約78億元。 對于出售之后剩下的核心項目,潘石屹表示:”這8個項目是SOHO中國的八大金剛,是撐起SOHO中國的核心資產,我們將繼續持有這些優質資產,同時長期看好北京上海的辦公樓市場。未來幾年貨幣的寬松政策還會持續,所以在市場上能拿到比較便宜的錢,錢可能不值錢,我們的房子會很值錢。” 9月30日,SOHO中國發布公告稱以7.61億元的價格,出售位于北京的9個商業項目、共計2583個地下停車位組成的資產包。 10月22日,有消息稱,SOHO3Q已經將旗下的11個項目打包賣給筑夢之星,目前已經開始進入合同審批流程。對此,筑夢之星內部員工表示確有此事,而SOHO中國方面則表示暫不回復。 對于出售物業后收回的資金,潘石屹曾表示將關注一線城市核心區域土地市場的機會,如果沒有合適的土地,這筆資金將用于償還貸款。 上半年,SOHO中國實現營業額約8.89億元,同比上升約11.8%;公司權益股東應占凈利潤約5.65億元;成熟投資物業平均出租率達到約94%;如果不剔除銷售物業的影響,去年同期的營業額為8.48億元,與今年同期幾近相同。 上半年SOHO中國實現凈利潤約5.67億元,去年同期約為11.11億元,同比下降48.9%。 10月30日當天,SOHO中國股價大幅上漲17.9%,以2.7港元/股收盤,市值約140.39億港元。10月31日,SOHO中國收報2.68港元/股,跌幅0.74%。 [詳情]

原標題:潘石屹清倉?“八大金剛”計劃全拋,5年套現293億元 來源:澎湃新聞 SOHO中國董事長潘石屹一邊不斷向外表示會長期持有手中的優質資產,但另一邊則開始尋找買家出售旗下資產。 據澎湃新聞10月30日援引消息人士稱,SOHO中國(00410.HK)目前已經開始進行交易,且交易對手是外資公司。SOHO中國實際控制人潘石屹張欣夫婦最終的計劃是將SOHO中國的核心資產“八大金剛”全部出售。 5年內,兩人已經累計套現293.41億人民幣。 潘石屹 @視覺中國 所謂的“八大金剛”是指北京的望京SOHO、光華路SOHO2期、前門大街、麗澤SOHO,以及上海的外灘SOHO、SOHO復興廣場、古北SOHO和SOHO天山廣場項目。其中,麗澤SOHO目前還處于建設中。 早在2017年,潘石屹曾表示SOHO中國有永遠不能銷售的兩個項目,當時潘石屹稱,“外灘SOHO是一個,位置太重要了;望京SOHO不能銷售,太漂亮了,我很喜歡。里面住得滿滿的,租金水平很高,最高的時候和CBD的水平差不多,這兩個項目在,我就還是一個開發商。” 但如今潘石屹有意清倉,將“八大金剛”全部拋出。具體梳理如下: SOHO中國2019年半年報數據顯示,目前SOHO中國手中持有9個項目,朝陽門SOHO目前不在出售資產包的列表中,朝陽門SOHO也是9個項目中可租售建筑面積最小的項目,可租售面積為45101平方米。若此次出售項目的交易達成,也就意味著潘石屹將SOHO中國在境內的資產幾乎全部清倉。 對于頻頻出售資產的做法,潘石屹曾解釋道,“做生意永遠不變的規律就是低的時候進貨,高的時候出貨。SOHO中國永遠在遵循這樣一個原則。永遠判斷什么時候是價位低的時候,什么時候是價位高的時候。” 在2018年3月舉行的公司2017年業績發布會上,潘石屹明確表示未來不再出售資產。然而,一年多之后,潘石屹就宣布要將旗下13宗物業資產出售,預估總價值78億元。 另外,潘石屹在6月底的推介會上公開表示,“SOHO中國下一步打算集中在一線城市最繁華的地段拿地,部分資金還將用來還債。” 財務表現方面,SOHO中國2019年半年報數據顯示,截至6月30日,公司的營業額約為8.89億元,同比增長約11.8%;毛利約為7.11億元,同比增加10.4%;毛利率由2018年同期的76%上升至80%;總借貸約177.61億元,凈負債率約44%,境外債務比約3.5%。手中持有的現金及現金等價物11.53億元,而2018年同期該數字為32.91億元。 值得注意的是,在SOHO2019年中期報告中,并沒有提及SOHO 3Q的業務。 SOHO 3Q是潘石屹在2015年創辦的共享辦公產品。SOHO中國的官網資料介紹,目前SOHO 3Q已成為國內最大的共享辦公室運營商。此前曾有消息稱,SOHO中國將旗下共享辦公品牌SOHO3Q的11個項目打包出售給了同樣做共享辦公業務的筑夢之星。但SOHO中國方面對此未有回應。 潘石屹清倉消息傳出當天,SOHO中國港股股價大漲,一路走高,盤中最高時漲幅曾達到26.64%。截至收盤時報2.7港元/股,漲幅17.9%。 [詳情]

Copyright ? 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版權所有