新浪財經聯合黑貓投訴、微博航空,開啟航空公司“金鳳獎”評選,快來選出為你提供全方位、專業、安全服務的航空公司吧。【我要投票】

共享辦公光環漸散 SOHO中國“轉售為租”生意難做?

文:陳淑文 朱耘

近年來,共享辦公成為一個新風口,脫胎于美國WeWork的共享辦公模式,自2015年起,開始盛行于中國一線城市。

然而,9月初共享辦公空間的鼻祖WeWork估值“腰折”,最大的外部股東日本軟銀集團正敦促其擱置IPO計劃。

估值的蒸發與該公司高昂的虧損額有關,據悉,在上月提交的初步招股書中,WeWork披露了已經積累下的數十億美元虧損。僅在2019年上半年,WeWork就虧損了6.9億美元,過去三年的總虧損額達到近30億美元。伴隨一系列負面消息和赤字賬面纏身,質疑聲與日俱增。

不僅是WeWork,在中國,共享辦公的追隨者,亦同樣面臨商業模式、盈利、入駐率與持續發展的問題。SOHO中國旗下的共享辦公業務3Q,被董事長、聯合創始人潘石屹寄予了厚望,但自2018年下半年開始,SOHO 3Q開始進入停滯階段,年報顯示,截至2018年底,SOHO 3Q的規模數量與截至2018年6月底的數據一樣。到了2019年上半年,被潘石屹給予厚望的3Q業務,SOHO中國沒沒再公布最新的規模數據,而曾經的上市計劃也將擱淺。

對于上述關于共享辦公行業的相關問題,《商學院》記者致函SOHO中國公關部,截至發稿日,對方尚未回復。

轉售為租轉型維艱

SOHO中國是最早喊出“去地產化”的房企之一,時間要回溯至2012年,SOHO中國轉型發展辦公空間區域,從“開發銷售”轉為“自持租賃”,由賣樓轉化為收租的同時逐漸剝離地產業務。自此之后,SOHO中國鮮有拿地。

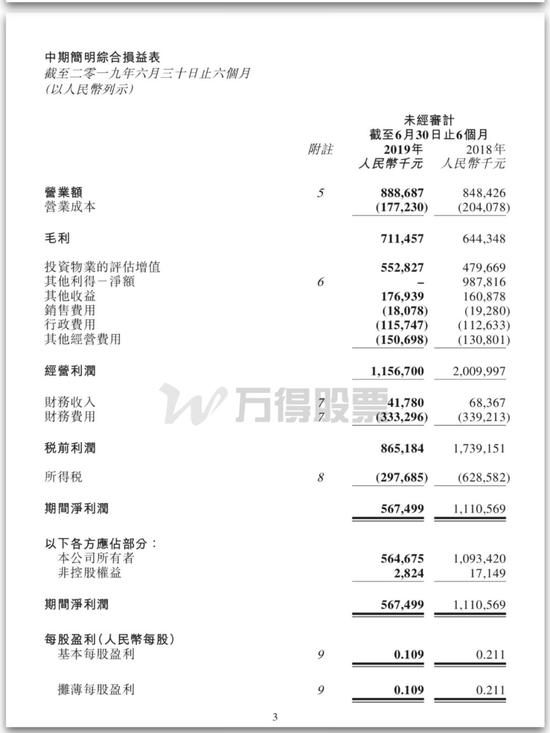

但是SOHO中國的“轉型”的“包租公”生意并不好做。財報顯示,今年上半年,SOHO中國實現營業額約8.89億元,同比增長約11.8%。雖然上半年營收有所增長,但是凈利潤下跌也是現實。該公司錄得凈利潤5.67億元,而去年同期為11.1億元,同比大降48.91%。

大幅縮水的原因歸咎于去年出售持有的凌空SOHO項目獲得的非經常性損益,而今年上半年卻無此類交易發生。

此外,上半年SOHO中國實現毛利約7.11億元,同比增加約6700萬元,上升約10%,整體毛利率由去年同期的76%上升至約80%。資產負債表仍較健康,截至2019年6月底,凈負債率約44%,平均借貸成本約4.8%,境外債務比例約3.5%。

盡管凈負債率低于大部分同行,但SOHO中國的償債壓力不小。截至2019年6月30日,SOHO中國的總借貸共計約177.61億元。借貸中約20.53億元將于一年內到期,約8.27億元將于一年以上二年以內到期,約31.89億元將于二年以上五年以內到期,約116.92億元將于五年以上到期。

曾經SOHO中國也是近百億的房地產企業,近年來已縮至10億級別。截至2019年6月底,SOHO中國現金及現金等價物僅11.54億元,不足以覆蓋一年內的短期債務。除面臨業績連年下滑外,半年報顯示,現今持有的北京項目中,雖然出租率均高于90%,但相比去年出租率出現下滑。

其中,北京前門大街相比去年年底的100%出租率下降到96%,望京SOHO由去年年底的98%下降到92%,光華路SOHO由去年年底的95%下降到91%。只有銀河SOHO由去年年底97%上升至98%。

值得注意的是,在最新公布的2019年中期報告中,SOHO中國一改以往的慣例,被潘石屹給予厚望的SOHO 3Q業務只字未提。

市場遇冷,3Q業務充滿不確定性

2014年,SOHO中國董事長潘石屹在美國看到WeWork后,決意將其搬回中國。

可以說SOHO 3Q是WeWork中國化的產物。

2015年,SOHO中國首次推出共享辦公品牌SOHO 3Q,并在自家持有的投資項目中進行試水,作為SOHO中國轉型“開發-持有”的重要方式,SOHO 3Q一度被潘石屹寄予厚望,潘石屹也曾多次公開透露過這塊業務的遠大計劃:SOHO 3Q要成為“國內最大的寫字樓綜合服務商”,并將在2019年上市。

但是從潘石屹想要出售項目的決心和意愿,以及3Q一直沒有摸索出清晰地發展路徑,SOHO中國的轉型之路還看不到盡頭,轉型的結果不容樂觀。

財經評論員嚴躍進在接受《商學院》記者采訪時表示,Wework這兩年確實發揮了非常好的榜樣作用,對于中國共享辦公市場的發展提供了可借鑒的模式。但是也引起發很多問題,比如說出現了很多不倫不類的項目,進而引起了共享辦公和傳統辦公物業沒太多區別的問題。而各類資金的進入,也要警惕聯合辦公金融風險和資產泡沫等問題。

從當前資產市場的反應可以看出,實際上投資者也擔心此類物業的運作模式和未來成長機會。從實際過程看,共享辦公發展也有很多問題,比如概念較多但是經營模式又過于傳統、過高強調估值但是支撐力不足等。所以實際上對于共享辦公來說,還是需要基于現在的產業進行發展,尤其是研究未來的辦公模式。

58安居客房產研究院首席分析師張波認為,共享辦公的擴張需要大量的資本來支撐,對于WeWork等頭部共享辦公運營方來說,規模化可以帶來包括融資、品牌溢價以及更低的拿房成本等優勢,但同樣也蘊含著諸多風險,包括資金鏈安全性、空置率提升、人員缺失等諸多問題。

2016年,WeWork由上海開始在中國市場的運營,也吸引了大批“中國學徒”,據國務院辦公室發布的數據,2014~2015年間,我國共享辦公空間(含孵化器)數量從50家發展到2300家,翻了46倍,到2016年超過4200家。

張波表示,共享辦公的發展的確遇到了一些障礙,并且近兩年來不少聯合辦公在各地的運營也呈現“步履維艱”。目前最大的難點在于如何達到更好的收益率,聯合辦公收益來源主要為租金和增值服務。但單靠租金收益并不能讓聯合辦公企業實現盈利,在用戶規模與品牌價值的基礎之上,如何通過打造增值服務推動聯合辦公達成更好的收益目標,的確非常值得研究和探索。

SOHO 3Q的路在哪里?

共享辦公空間相對傳統辦公,租期靈活,無面積要求,一個工位起租,共享區和辦公區開放性和私密性兼顧,注重社區氛圍。

據中商產業研究院發布的《2018年中國共享辦公行業發展前景研究報告》,在城市人口集中化的背景下,企業組織架構逐漸團隊小型化、組織分布化,加上年輕從業者對輕松自由的辦公氛圍的需求,都使得共享辦公的模式受到追捧,房地產公司、創投機構也攜帶資本涉足其中;但是辦公環境嘈雜,服務同質化,平臺之間入住率分化嚴重,有的面臨較大運營壓力,前期資金周轉就是個大問題。

58安居客房產研究院首席分析師張波告訴記者,共享辦公是辦公行業共享經濟化的產物,共享辦公的運營方希望通過共享辦公空間的模式,來達到有效降低辦公室使用成本,提高辦公室的使用效率的目的。但在實際運營過程中,一方面部分共享辦公的體驗并未達到客戶預期,甚至部分在租金層面的優勢并不明顯;另一方面這一模式的規模化擴張并未能帶來良好的預期收益增長,并引發市場對這一模式本身的質疑。

更值得關注的是,在目前許多城市寫字樓空置率高企、租金收益率難以提升甚至走低的大背景下,共享辦公的生存空間的確面臨諸多挑戰,真正能實現贏利運營方都少之又少。

財經評論員嚴躍進認為,SOHO經營對于此類模式來說,其實充分體現了一點,即關鍵還是要有足夠的現金流支撐,若沒有此類現金流,那么此類企業在轉型的時候,就會發現定價很困難。定價過低影響資金流入,定價過高影響客戶入駐,尤其是很多共享辦公的用戶本身都處于創業期,本身對租金的敏感度是很高的。

上海和北京是目前國內最大的聯合辦公市場,2018年門店數量占比分別達到33%和32%。而伴隨聯合辦公逐步進入洗牌與整合,市場熱議的焦點已從新店開張轉為對市場健康發展的擔憂。SOHO 中國3Q共享辦公業務主要分布在北京、上海。聯合辦公對業主而言是機遇,但風險猶在,即意味著更高的租戶流動率和更為復雜的租戶結構。

新形勢下,城市新興CBD的興起是否適合共享辦公的模式,加上需要足夠的現金流支撐,SOHO 3Q應如何應對?《商學院》將持續關注。

責任編輯:霍琦

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)