新浪財經聯合黑貓投訴、微博航空,開啟航空公司“金鳳獎”評選,快來選出為你提供全方位、專業、安全服務的航空公司吧。【我要投票】

原標題:突然暴漲27%!潘石屹火了:賣什么樓能有這么大的能量?

來源:中國基金報

潘石屹又要賣樓了!

據外媒報道,有知情人稱,SOHO中國正考慮出售其所持有的大部分商業地產,交易價值可能高達80億美元。北京和上海至少有八座辦公大樓在銷售計劃中,目前第一批價值高達30億美元的項目正在出售中,由于談判仍處于初期階段,最終的項目數量尚待確定。

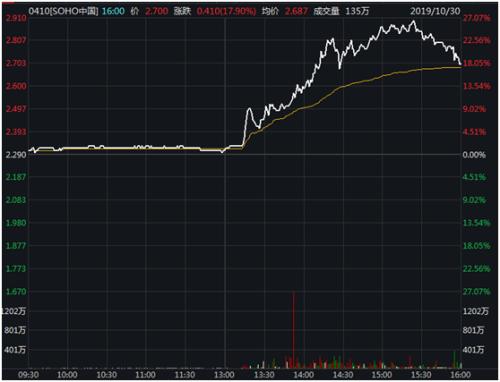

該消息一出,周三午后開盤SOHO中國(0410.HK)股價節節攀升,最高漲幅27%,也是近兩年來最大的盤中漲幅。截止收盤,盤中最高價為2.91港元,成交額達4.38億元。而在今天之前,SOHO中國今年已經下跌了18%。

不過,對于如此大的漲幅,機構投資者卻采取了拋售資金的策略。根據富途實時數據,瑞銀減持641萬股,美林減持167萬股。南下的聰明資金則現分歧,深港通下的南下資金大幅買入87萬股,滬港通下的南下資金則拋售89萬股。

上個月賣停車位 這個月又賣樓

實際上,就在上個月潘石屹剛把停車位賣了。

9月30日晚間,SOHO中國發布公告宣布,SOHO中國及賣方(即SOHO中國六家全資附屬公司)與買方慧泊停車場投資(廣州)有限責任公司(獨立第三方)就出售停車位訂立協議,初始代價為約人民幣7.61億元約合8.29億港元。

按照賬面凈值約為5.08億元共計2583個地下停車位,包括建外SOHO東區、三里屯SOHO、SOHO尚都、朝外SOHO、SOHO嘉盛中心、銀河SOHO、朝陽門SOHO、丹棱SOHO及中關村SOHO的對價7.61億元進行計算,平均每個地下停車位的成交價格約為29.46萬元。

2017年和2018年,上述停車位的年度租金收入分別約為1700萬元及2000萬元。SOHO中國表示,通過出售停車位,預計集團將獲得毛利潤約2.53億元,約合2.76億港元,所得款項凈額擬用于一般營運資金。

除了停車位,潘石屹也賣了許多其他固產。自2012年轉型后,SOHO中國在2014年、2015年、2016年以及2017年均有不同程度的銷售動作。

2014年,SOHO中國以52.3億元的價格出售上海SOHO海倫廣場及靜安廣場,30.5億元出售凌空SOHO一半項目。2015年,潘石屹將外灘地王股權轉讓給復星,涉資84.93億元。2016年出售SOHO世紀廣場和預估總價值78億元人民幣的物業。2017年公司又分別以35.73億元和50.08億元的價格,通過股權轉讓的出售虹口SOHO和凌空SOHO。

此一時彼一時 如今營收不及龍頭零頭

曾經輝煌一時的百億房地產企業,如今營收卻僅有20億,不禁令人唏噓。

2012年的SOHO中國可謂是風光無限,營業額達155億元,同比上漲約169%;凈利潤約為106億元,同比上漲約172%;核心凈利潤約為33.4億元,同比增長約135%,核心凈利潤率約為22%。

而自從2012年SOHO中國宣布去地產化,轉型發展辦公空間區域,從“開發銷售”轉為“自持租賃”后,SOHO中國幾乎鮮有拿地,營收也在逐年下降。不僅再也無法回到2010年營收182.15億的巔峰,總營收甚至從2012年的155.44億元直線降至2018年的20.89億。根據今年中報10.66億的營收估算,2019年大概率營收也將維持在20億的水平。

營收持續低迷使得歸屬權益股東的稅后凈利潤也大幅跳水,2012年凈利潤高達百億,而2018年凈利潤僅為19.25億元,暴跌80%左右。根據2019年中報數據,今年上半年凈利潤為5.65億元,同比降幅也達到了48.36%。

根據wind提供的數據,SOHO中國曾經雖不及龍頭萬科、碧桂園的營業規模,但仍在高手如云的民營地產圈中遙遙領先。2009年,營收75.29億元的SOHO中國,與57.31億元的中國恒大、47.96億元的融創中國相比,仍要明顯勝過一籌。2010年,SOHO中國的營業收入達到184.23億元,更是力壓151.15億元的龍湖集團和66.6億元的融創中國。

然而,自2015年以來,SOHO中國的營業收入規模一直在10億以上30億以下徘徊,幾十億的營收規模在動輒千億的地產行業中確實不夠看了。不說行業龍頭,像泰禾集團、佳兆業、寶能地產這類中小型、區域性的民營地產公司也無法匹敵了。

2018年,SOHO中國營業收入在20億元左右,而同期第一梯隊的碧桂園、中國恒大、萬科的營收規模均以千億計算。SOHO中國的收入與最高者中國恒大的4678.14億元相比,差了近272倍。哪怕是同規模相對較小的龍湖集團相比較,SOHO中國同期的營業收入也不及其零頭。

為啥賣賣賣 還債又沒現金了

作為一名高瞻遠矚的地產大亨,潘石屹早已看到房地產市場的“極限”。此前在接受采訪時他也表示,房地產行業這種“拿地—開發—銷售”的商業模式到2017年基本就已經結束,房地產繼續上漲的空間已經沒有,地價高,地產企業利潤率很低,天花板已經在來的路上,甚至已經來了。SOHO中國不會再通過拿地去建房。

如今房地產市場已經走進下半場,2019年的上半年全國房產企業土地購置面積同比下降了29.4%,及時回收資金、拋售固定資產,將資金投入到更有發展潛力的行業才是上策。不少房地產企業分別向了現代化農業、新能源綠色汽車等等輕資產路線轉型,一些大型房地產企業更是努力將房地產在集團中的業務比重全降低。

然而,更重要的原因是SOHO中國不斷暴雷,凈利大幅下滑,現金流緊張,負債高企,促使潘石屹開啟賣賣賣模式。

2015年之前,SOHO中國的賬上現金基本保持在百億上下,而經過四年的大幅減少,截至2018年,賬上現金驟降至7.3億元。盡管今年有些許好轉,但截至2019年中期,SOHO中國的現金及現金等價物為10.65億元,同比增長60%。將物業、停車位等項目拋售后進行資金回籠可以為SOHO中國補充大量現金流。

其次,高位拋售資產也可償還到期的債務。根據SOHO中國的財報,報告期內SOHO中國的總借貸共計約177.6億元。借貸中約20.53億元將于一年內到期,約8.27億元將于一年以上二年以內到期,約31.89億元元將于二年以上五年以內到期,約116.9億元將于五年以上到期。就目前而言,銀行對房企的信貸資源采用緊縮政策,房企貸不到款,只能拋售部分的名下資產,來償還之前欠下的債務。

Wind數據顯示,2014年至2018年,SOHO中國資產負債率平均值保持48%左右。2019年上半年,凈負債率約為44%,平均借貸成本約4.8%,境外負債占全部負債約3.5%。

SOHO中國較低的資產負債率也與傳統開發商的高周轉、高杠桿和高負債的“三高模式”不同。Wind數據顯示,2014年至2018年,SOHO中國資產負債率平均值保持48%左右。2019年上半年,凈負債率約為44%,平均借貸成本約4.8%,境外負債占全部負債約3.5%。

潘石屹&;張欣夫婦躋身

2019福布斯全球億萬富豪榜

值得一提的是,盡管SOHO中國的業績不斷下滑,但潘石屹和張欣的個人財富卻不斷增長。潘石屹夫婦以36億美元在2019年福布斯全球億萬富豪榜中位列第597位,在324位中國內地億萬富豪中排名第62位,約合人民幣250億元。

同2018年2018福布斯全球億萬富豪榜相比,盡管資產并沒有較大變化,但不論是世界排名或是中國內地排名都有所上漲。

責任編輯:趙慧芳

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)