來源:財華社

前言:

2009年,SOHO中國(00410-HK)營收74.13億元,并且第四次入選《財富》雜志中文版評選出的“最受贊賞的中國公司”全明星榜,當年入選這一榜單的內地房企只有兩家,另一家就是萬科(02202-HK)。2018年,萬科實現營收2976億元,并躋身《財富》世界500強!

與之相比,2018年,SOHO中國全年營收僅為17.21億元。而在2019年6月,SOHO中國舉行物業銷售推薦會,宣布將分批銷售SOHO部分自行持有的物業,預計所出售資產的總估值約為78億元人民幣。根據SOHO中國所披露信息,部分出售款將用于歸還企業債務。

究竟是什么讓二者的發展有了如此大的差別?企業戰略、運營模式、機遇把握,還是其他的原因?原因或許有很多,但是缺乏創新因素應該是SOHO中國一個非常大的問題。

事實上,自2012年宣布轉型物業租賃后,除了鮮有的類似于SOHO3Q等創新舉措外,SOHO中國幾乎沒有拿得出手的創新項目。而且,即便是SOHO3Q項目,SOHO中國做的也并不出色,無論是出租率,還是實際規模都沒有達到市場預期。

此時出售自持物業項目,SOHO中國引眾多猜測

6月28日,在SOHO中國的物業銷售推薦會上,SOHO中國副總裁錢霆表示,此次計劃分期出售13個項目,項目資產總價值約為78億元。

出售如此高估值的自持物業資產,很難不引發社會各界的猜測。還債?重拾舊業?還是說因為當下高端商務寫字樓租賃情況不景氣……

首先,從負債率來考量,2018年企業財報公布的數字來看,SOHO中國企業凈負債率約為43%,平均借貸成本約為4.6%,境外債務占總債務的比例約為3.5%。

相較于房地產企業動輒80%-90%的高負債率,SOHO中國的負債率并不高。然而,由于SOHO中國目前營收依靠物業租賃項目,這樣的負債對于SOHO中國而言依然是有點高。

至于SOHO中國自己所說的“自持物業數量過多”,似乎也站不住腳。SOHO中國的物業項目多集中在寸土寸金的城市核心地區,自持物業有多少也不會吃虧,尤其是在北京、上海一些商業CBD區域,地價上漲所帶來的收益甚至更大。

如果不是自持數量太多,那是不是所持物業項目不賺錢呢?

2019年5月23日,戴德梁行發布2019年度《大中華區資本市場快訊》(以下簡稱《快訊》)。在《快訊》中,戴德梁行表示,由于本季度共享辦公需求匱乏,外加經濟上的不確定性使得許多公司壓縮成本,導致本季度寫字樓凈吸納量創下五年新低。

根據《快訊》所披露的信息,2019年一季度,寫字樓凈吸納量急劇下降,對比2018年同期總吸納量140萬平方米,本季度僅為474,000平方米。

同樣是由于需求下降,2019年,朝外SOHO寫字樓有眾多企業,尤其是互聯網P2P企業選擇退租,僅在朝外SOHO D座,今年上半年就有眾多企業搬離。

而早在2017年11月,SOHO中國董事長潘石屹在一場論壇上就曾公開表示,在北京這樣的城市,SOHO中國的租金回報率不到3%,而SOHO中國的銀行貸款利息是4.4%,租金回報率低于銀行貸款利息。不難看出,即便是租金收入令人滿意,依然很難扭轉SOHO中國營收下降的大趨勢。

這一點從SOHO中國近年來的企業營收數據和租金收入變化上同樣可以看出端倪。

從SOHO披露的企業年報中可以看出,從2014年至2018年,公司租金收入分別為4.25億元、10.25億元、15.11億元、16.69億元和17.35億元,期間租金對公司總營收的貢獻從7%增至100%。

盡管從2014年起,企業租金收入增加了超三倍,但是,SOHO中國的整體營收和凈利潤卻并未出現同期上漲。

2018年,SOHO中國實現營收17.21億元,企業凈利潤約為19.25億元。但是與SOHO中國2010年184.23億元的營收、2012年105.85億元的凈利潤相比,SOHO中國的營收規模已經縮減了近90%,凈利潤規模減少了約80%。

不難看出,自從2012年宣布SOHO中國從“銷售”向“自持”物業轉型,并將企業戰略重點放在租賃業務上后,經過7年多的“轉型”,SOHO中國已經淪為物業服務上,沉寂七年,依靠租金度日。

詳解此次自持物業銷售,SOHO中國謀變

那麼,這一次拋售自持物業資產,是不是意味著SOHO中國有意調整自身戰略?

從此次自持物業銷售推薦會來看,這一次,SOHO中國準備出售13個自持物業項目,而這些項目的出售將分批次來進行。2019年第一期推出的共有北京、上海的五個項目,分別是上海的SOHO東海廣場,SOHO中山廣場,以及北京的望京SOHO、銀河SOHO、建外SOHO。其中,共有9個單獨標的物業,面積是2萬平米。

此次交易的方式為資產交易和股權交易兩種,“把項目切分成以整層為單位的最小標的,更適合于比較小的自用或者投資型的客戶使用,當然我們非常歡迎對我們整個項目公司感興趣的一些投資方來和我們洽談進行股權交易。”

從地理位置上來看,這些項目都屬于北京、上海的核心地段,是整層辦公或者整棟會所項目,屬于商務租賃物業中稀少的優質房源。目前,這9套標的物業都在已租狀態,租金回報狀態也比較穩定。

而根據潘石屹的介紹,這些房源有的是SOHO中國留下來不舍得賣出去的優質資產,還有一些是客戶經營不好退回來的房子。

至于此次自持物業出售后所募集資金的用途,潘石屹表示,“這批物業銷售之后,我們不會購買房地產資產,我們的價值在哪,其實就是買一塊地,從頭到尾建個房子,為社會創造價值了,為我們自己也創造了價值,所以這個可能是我們下一步的思路。”

當然,除了拿錢購買新的地段之外,部分資金還將用來還債。

根據SOHO中國披露的企業2018年財報,截至2018年12月底,SOHO中國的銀行貸款合計176.94億元,其中短期借款為9.64億元。此外,企業發行的公司債券合計30億元。同期,截至2018年末,公司現金以及現金等價物約為7.22億元。

盡管看起來債務問題并不突出,但是,考慮到SOHO中國近年來的企業利潤縮水,以及近年寫字樓租金回報率不高,尤其是2019年以來,自持物業出租率下降等問題,這些債務對于SOHO中國而言不是一個小數字。

更為重要的是,從產品結構來看,SOHO中國長期以來的資產結構單一,營收渠道單一的問題由來已久。對于SOHO中國而言,借助這次自持物業的出售,挖掘新的營收增長點,在辦公產品之外儲備一些別的東西,顯然更符合企業自身發展。

這是否意味著潘石屹以及SOHO中國決定放棄“自持”物業的戰略轉型,重操舊業,要靠買地,蓋樓來提升企業營收呢?

有分析人士認為,“重新拿地”說明SOHO中國對于商務型地產的開發還是非常看好的。不過,如果只是簡單地做“開發--自持--租賃”,企業資金占用比重較大;而“開發--銷售”的模式則有助于企業更好地回籠資金,改善企業經營狀況。

當然,就企業自身而言,SOHO中國在物業管理、品牌影響力等方面都具有非常大的優勢,如果簡單地只是做“開發--銷售”,也必須要看清自身在地產銷售,特別是散售等方面的能力不足。

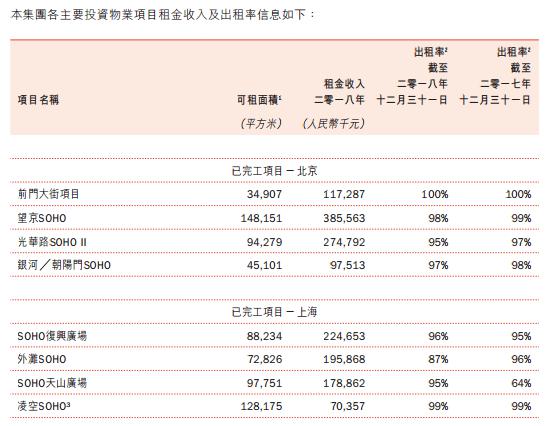

或許正是看到了這一點,SOHO中國也強調,北京的望京SOHO、光華路SOHO2期、前門大街、麗澤SOHO,以及上海的外灘SOHO、SOHO復興廣場、古北SOHO、SOHO天山廣場,這8個項目SOHO中國將繼續持有。

這8個項目的自持物業可謂是SOHO中國的核心資產。年報顯示,截至2018年末,SOHO中國前門大街項目出租率連續兩年達到100%,望京SOHO則貢獻了最多的租金收入,達到3.86億元。因此,SOHO中國留下這幾個項目不出售,更多地還是考慮企業營收。

從這“有所售有所不售”的選擇中,不難看出,對于眼下行業發展與企業營收所面臨的困境,在保證企業自身營收的前提下,SOHO中國有意靠出售部分資產,回籠資金,豐富自身產品線,對原有的“自持”轉型戰略進行調整。

調整一直都在,這并非SOHO中國第一次出售自持物業

值得注意的是,自2012年SOHO中國轉型“自持”以來,潘石屹在2014-2018年均有不同程度的銷售動作,共涉及8個項目,出售或將要出售的物業涉及資金超過350億元。

根據SOHO中國發布的企業年報中披露的信息,所涉及的8個項目分別是:

2014年,公司以52.3億元出售上海SOHO海倫廣場和靜安廣場,30.5億元出售凌空SOHO一半項目;2015年9月,將外灘地王股權轉讓給復星,對價84.93億元;2016年7月,公司將SOHO世紀廣場出售給國華人壽,對價32.97億元;2017年6月,公司以35.73億元出售虹口SOHO,50.08億元出售凌空SOHO。

在出售凌空SOHO時,潘石屹表示:“低買高賣是做生意遵循的永恒不變的規律,我們會根據市場變化和走勢不斷優化產品組合,保持自身的靈活性,保持輕盈的狀態。”

或許,對于SOHO中國而言,即便是在2012年確定“自持”轉型后,企業依然選擇在合適的時機出售自持物業項目,并尋找新的投資機會。比如,2019年2月28日,SOHO中國全新力作,古北SOHO盛大開業……

此次出售13個項目,共計作價78億元人民幣,并宣布此次融資將主要用于購買新的地塊,并部分用于還債,這與此前的凌空SOHO出售時的表態可謂如出一轍。

然而,無論是“自持”轉型也好,還是對企業戰略的適時調整也罷,有一點是肯定的:2012年宣布轉型以來,SOHO中國逐漸“掉隊”。

如此,不難看出,對于SOHO中國而言,眼下所面臨的問題并非是一兩次出售SOHO自持物業所能夠解決的。

也正因為如此,評級機構紛紛“不看好”SOHO中國未來的發展。在2018年的一份報告中,摩根士丹利更是直接指出,SOHO中國中期核心盈利表現差于預期,將其評級由原來的“中性”直接降至“拋售”。

那麼,究竟是什么讓SOHO中國的發展出現眼下的“困境”?企業戰略、運營模式、機遇把握,還是其他的原因?原因有很多,但是“缺乏創新”應是其中一個非常大的問題。

事實上,從SOHO中國的發展來看,“自持”轉型可以看做是成功的,畢竟從2012年至2018年,SOHO中國的租金收入連年增長。然而,隨著轉型的成功,租金收入在企業營收占比中的比例也越來越大,缺少房租、資產出售之外的新的營收增長點,這是SOHO中國眼下亟待解決的問題之一。

尤其是在恒大、萬達等房地產行業龍頭企業紛紛轉型做起影視、造車、文旅項目之后,房地產行業多元化經營已經成為大勢所趨。尤其是萬達集團,影視等新興資產項目所帶來的營收,早已經超過地產項目所帶來的企業營收。

僅有一個SOHO3Q遠遠不夠,何況發展的還不盡人意

與之相比,SOHO中國在營收創新上卻是“乏善可陳”,眼下,也只有一個SOHO3Q聯合辦公項目做得最為深入。

所謂SOHO3Q聯合辦公是指小微企業客戶流動比較快,企業營收不穩定,對于辦公場所的租用變動性較大。SOHO3Q將租賃合同以周為單位簽訂,將一些位置不佳的裙樓或者寫字樓內較差的位置以較低的價格,更靈活的出租方式對外租賃,滿足小微企業的需求。

這其中包括一些聯合辦公的場所,而為了吸引更多的企業、個人入駐,一些聯合辦公項目還會經常采取促銷策略,放出一些折扣優惠。

從盈利方式上看,目前,SOHO3Q營收來源相對比較簡單:一方面,他們通過整租商用物業,對其進行改造再進行分租獲得差價收入;另外一方面,通過對租客進行會員管理,賺取增值服務獲得利潤。

可以說,作為由重資產向輕資產模式轉型的代表,SOHO3Q是繼“自持”物業戰略后,SOHO中國的第二次轉型,并被潘石屹被給予了絕對期望。正因為如此,從3Q創辦開始,無論是財務上還是法律上,都非常獨立。

SOHO3Q剛起步的時候,開放式辦公桌的租金定為4000元/人/月,獨立辦公室超過5000元/人/月,因租金過高遭遇市場冷遇后采取打折的方式降低租金,普遍為4.5-7折。

與傳統的自持項目資金回籠周期長,空置問題突出相比,3Q模式用開放式招租的方式解決空置難題,是SOHO中國在“自持”物業外,對企業拓展全新的營收增長點的一次嘗試。

而在2018年3月份的2017年業績發布會上,潘石屹更是宣布了兩個重磅消息:一個是SOHO3Q一直在財務和法律上獨立,為獨立上市做準備;二是2018年SOHO3Q的規模將擴張一倍,工位數量將達到5萬個,成為內地共享辦公第一梯隊成員。

不過,在2019年1月,潘石屹也坦言截止2018年底,SOHO3Q的規模未達預期。“我們的3Q沒有完成任務,原來計劃5萬個座位,現在是3萬多。而且,由于規模未能達到預期,對于SOHO3Q獨立上市的問題,SOHO中國也并沒有再披露更多的信息。

就SOHO3Q平臺實際的運營效果來看,降價固然可以聚集人氣,但是很難長久維持。而且,聯合辦公意味著可以在辦公室內看到所有的一切——人員、電腦顯示器,甚至所討論的業務信息,舉止投足之間的每一個舉動,這樣的辦公空間很難說隨人心意。

聯合辦公服務所面對的客戶都是小微企業、個人,一旦漲價就會導致大量客戶流失;而隨著小微企業成長壯大,原有的聯合辦公環境又滿足不了企業自身需求。這種“相悖”的狀態下,如何強化入駐企業和個人的租賃黏性,是SOHO3Q必須要解決的重要問題。

此外,隨著陽光100聯合優客工場全國布局,龍湖的“一展空間”入市,遠洋與WeWork的牽手……在聯合辦公領域,SOHO3Q所面臨的競爭對手越來越多。這樣一來,原本已經很少的行業利潤被進一步攤薄,SOHO3Q的未來發展并不看好。

整體而言,SOHO3Q還只是一個仍待探索的項目,對于SOHO中國來說,拓展全新的營收渠道并非一朝一夕就可以實現的,而SOHO中國的轉型仍在路上。

結語:

就SOHO中國目前狀況而言,培育新的營收增長點,鼓勵企業創新能力的發展壯大,要遠比“拿地--銷售”意義重大。畢竟,因為缺乏創新,SOHO中國已經經歷了“失去的十年”。

而隨著內地房地產市場已經進入到存量時代,對于SOHO中國而言,如果還想著轉回“拿地--銷售”的模式,或多或少的有一點逆勢而為。更何況,這對于SOHO中國目前存在的最大的問題“創新能力匱乏”而言,幾乎沒有任何幫助。

當然,作為當下內地商務地產租賃服務的知名品牌,SOHO中國自身所蘊藏的企業優勢和競爭力是其他企業所不可比擬的,至于企業未來要如何發展,讓我們拭目以待。

責任編輯:馬婕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)