文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 周宇

特朗普的稅改計劃阻力重重,但最終應能實施。然而,減稅并不意味著長期繁榮。同樣是減稅,核心區別在于貨幣政策。如果不愿意承受短期出清的陣痛,特朗普政府更可能重蹈小布什時代的覆轍。

如何看待特朗普稅改

如何看待特朗普稅改特朗普的稅改計劃阻力重重,但最終應能實施。然而,減稅并不意味著長期繁榮。同樣是減稅,里根奠定了近二十年大繁榮的基礎,而小布什卻見證了信貸泡沫和金融危機,核心區別在于貨幣政策。如果不愿意承受短期出清的陣痛,特朗普政府更可能重蹈小布什時代的覆轍。

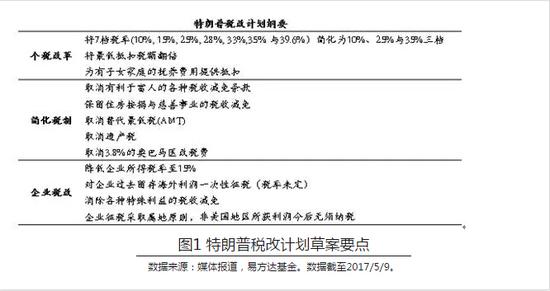

特朗普政府的稅改草案已在上月公布。主要內容與其競選時的承諾基本一致:大幅降低企業所得稅、簡化稅制并提高個稅最低抵扣稅額。然而市場反應平淡。稅改草案細節的缺失和投資者對其最終可操作性的質疑,使其高調出臺的宏大計劃如一顆投入汪洋大海的小石子,幾乎不泛起一絲漣漪。

市場的顧慮不無道理。美國近十五年來最大改革計劃的全部內容,僅僅用一張薄薄的A4紙就全部展現。

※個稅新三檔的收入劃分如何界定?

※企業過往海外利潤以何種稅率征稅?

※哪些稅收抵扣優惠將被廢除?

問及如何量化其對經濟和長期財政的具體影響時,各大研究機構紛紛兩手一攤,表示無法計算。

除了細節的缺失,投資者質疑集中在三方面:

在承諾大幅減稅并增加國防開支的情況下,如何平衡預算赤字?在草案中沒有提及開征邊境稅(BAT)的事宜,固然減輕了市場對貿易保護的擔憂,但財政收入料將進一步減少。赤字的大幅擴張將面臨共和黨內強調預算平衡的保守派的質疑。

當前減稅計劃若得到完全實施,最大受益者是富人和企業,這是否會引起參議院民主黨的強烈反彈?

在經濟增長已處在中后期時推動新一輪財政刺激的必要性何在?且是否會加速經濟過熱引發美聯儲快速加息甚至導致提前衰退?

稅改阻力重重 但最終通過的可能性較高

當前的草案留有巨大的修改空間。幾乎可以確定,在未來三個月,稅改草案將在各黨派團體的談判妥協中被大幅修訂完善。一份新稅改計劃將由區區一頁擴張為數百頁。到國會最終表決之時,很可能面目全非。

同樣可以預期的是,稅改計劃完全有可能無法在八月底前通過。對細節的進一步修改、及不同政策路徑對經濟增長、債務水平影響的測算,對國會不同利益團體的訴求的平衡將耗費大量的時間。剔除國會八月份的傳統休會期,實際工作時間僅有三個月。且不說同時還面臨著新醫保法案的參議院投票、債務上限問題、以及可能出現的國際紛爭如中美經貿關系、朝核問題等。

盡管如此,投資者也不應輕易否定其可行性。基于以下三點,筆者預計稅改計劃終將通過。

01 近期特朗普在匯率操縱、貿易保護及外交上的姿態顯示其已從一個砸爛一切的民粹候選人回歸為一個懂得妥協的務實生意人,其一貫的作風是先漫天要價再進行讓步。這顯示稅改計劃存在很大的商量調整空間。

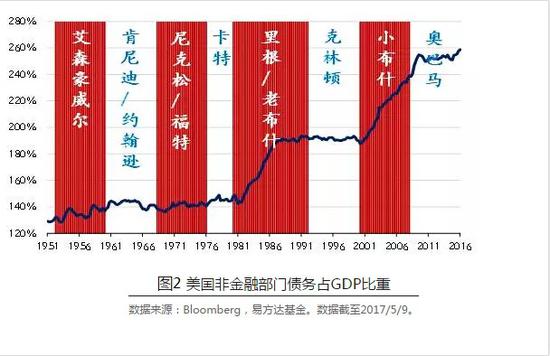

02 減稅不必在短期平衡預算。白宮和共和黨領袖人物均暗示愿意容許短期內更大預算赤字 – 畢竟以共和黨的傳統意識形態,開源增支的阻力遠大于減稅。他們只需重拾“拉弗曲線”的法寶,宣稱減稅將帶來中長期更高的經濟增長和財政收入,實現財政的動態平衡。實際上,在二戰后歷次共和黨執政期間,由于其重效率、輕分配、去監管的傾向,經濟體的債務水平均呈上升趨勢。

03 若黨內紛爭使稅改流產或令人失望,則在明年十一月的中期選舉中,共和黨料將失去大量席位。

當然,鑒于調和不同派別的利益,以及為最大限度規避民主黨在參議院的阻擾,目前公布的稅改綱要最后仍要打折。筆者預計稅改最終將在今年四季度而不是八月底前通過,并且財政平衡的理念會被赤字擴張所取代。

公司所得稅料難以減至15%,遺產稅可能降低但難以取消。并且由于參議院表決規則限制,減稅更可能是一個為其不超過10年的臨時法案。

即使如此,稅改對經濟短期而言依然有較顯著的刺激作用。但是這是否意味著不少投資者所擔心的資金回流美國引發其他國家危機的情景出現呢?

筆者認為不然。

里根與小布什的減稅效果截然不同

多數人設想中的模板是里根時代帶來大繁榮的減稅,而遺忘了小布什時代同樣有過大規模減稅。不過,那次減稅的成果是大幅增加的財政赤字以及最終引發全球金融危機的信貸大泡沫,人們不愿提及也是人之常情。但作為投資者應該思考的問題是:

同樣是減稅,主要內容也基本類似,為何兩者效果截然不同?

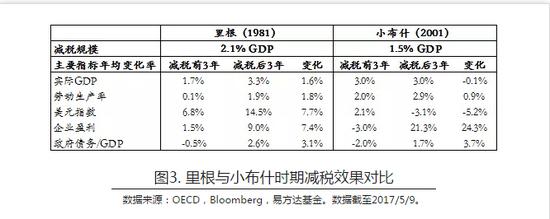

我們比較了一下兩次減稅前后主要經濟指標的變化情況后發現,里根減稅計劃對于經濟增長的提振效果明顯。

實際GDP增速在減稅后三年比前三年平均每年提升1.6個百分點,且勞動生產率增速平均每年比減稅前提升1.8個百分點。同時伴隨著企業盈利的改善與美元的走強。而小布什時代的減稅,實際GDP增速在減稅前后三年幾無變化。勞動生產率雖有提升,但幅度僅為里根時期的一半。企業盈利短期內倒是出現顯著改善,但其推手可能要歸功于同期新興市場的繁榮、股票回購與弱勢美元。

兩屆政府方針的最大區別可能在于貨幣政策。

里根減稅的同時,伴隨著沃爾克收緊貨幣政策。以泰勒法則的最優利率水平來衡量,美聯儲的政策利率在里根/沃爾克的八年期間始終保持在高于泰勒法則所建議的水平之上。

反觀小布什/格林斯潘時期,政策利率長時間處在寬松環境中,即使聯儲開始加息,其步伐也依然落后于正常的速度。長期寬松的貨幣政策加劇了資源的低效配置,使得減稅的刺激更多流入了金融市場而非實體經濟。從2001年到2005年,美國企業投資實際年均增長3.7%, 但同期標普500公司股票回購金額年均增速高達22%。

圖4 美國聯邦基金基準利率與泰勒法則最優利率

收緊貨幣政策固然有助于在長期提升勞動生產率,但短期內恐將伴隨經濟衰退。

高利率使得美國經濟在里根減稅后的頭一年便步入衰退。

“以泰勒法則的最優利率水平來衡量,美聯儲的政策利率在里根/沃爾克的八年期間始終保持在高于泰勒法則所建議的水平之上。”

衰退本身并非壞事,通過利率正常化淘汰低效的僵尸企業,促進資源的合理配置——即熊彼特所說的創造性破壞。 但代價亦顯而易見:在經濟衰退后,隨著失業率飆升至兩位數,里根的民調支持率從當選初期的近70%滑落到35%,共和黨在1982年的中期選舉中也失掉了24個席位。在這期間有無數的呼聲要求撤換沃爾克,但里根力排眾議堅持聯儲的獨立性確保了出清后的長期繁榮。

特朗普難成里根

特朗普愿意重復里根的經歷么?答案恐怕是否定的。特朗普的支持率已是同期歷任總統中新低,亟需一場勝利來證明自己。在兩黨意見極為對立的狀況下,共和黨也難以承受輸掉2018年中期選舉的風險。

而最核心的問題在于將里根時期作為特朗普政策的目標存在根本性的錯誤。

里根執政前,美國經濟處在供給不足的滯漲環境。減稅、去監管對激發私人部門“動物精神”、增加有效供給并抑制通脹預期的效果明顯,而如今主要矛盾是需求不足且貧富差距日益加劇,低通脹甚至通縮的壓力揮之不去。即使照搬里根時代的政策,恐無助于解決當前美國經濟的結構性問題。

對于特朗普團隊而言,阻力最小的方向是通過推高通脹提振名義收入和經濟增長,并鼓勵信貸的新一輪擴張推動總需求,即延續小布什政府的路徑。而這都離不開一個相對寬松的貨幣政策。

“如今主要矛盾是需求不足且貧富差距日益加劇,低通脹甚至通縮的壓力揮之不去。即使照搬里根時代的政策,恐無助于解決當前美國經濟的結構性問題。”

在2018年,隨著聯儲主席耶倫、副主席費舍爾屆滿,加上現有的三個空缺名額,特朗普將有機會徹底影響聯儲委員會的貨幣基調。特朗普在當選以后數次表達對低利率和弱勢美元的偏好。只有在這種環境下,財政刺激才可以在避免衰退的同時,有效推動(名義)GDP增長。

因此,特朗普政府的減稅雖然會在短期內提振美國經濟增長與企業盈利水平,但對美國以外的地方而言,貿易保護、強勢美元與資金回流美國的最壞組合不大可能會出現。

隨著信貸的重新擴張與較為寬松的貨幣政策的延續,全球增長的復蘇更有助于資金流向美國之外收益更高的市場。

(本文作者介紹:易方達基金環球策略師、基金經理。)

責任編輯:石秀珍 SF183

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。