文/中國經(jīng)濟50人論壇 管濤

所謂中國的貨幣超發(fā)嚴重,如果人民幣匯率不貶值就可以買下整個美國,這是一個罔顧事實的、煽動性的誤導(dǎo)。

中國超發(fā)的貨幣 真的能買下整個美國?

中國超發(fā)的貨幣 真的能買下整個美國?2008年國際金融危機以來,中國貨幣供應(yīng)較快上漲,廣義貨幣供應(yīng)(M2)于2013年初起超百萬億規(guī)模,與國內(nèi)生產(chǎn)總值(GDP)之比到2016年底達到了209.1%,較2008年大幅上升了60.4個百分點,這被認為是貨幣超發(fā),推升了社會財務(wù)杠桿,加劇了國內(nèi)資產(chǎn)泡沫化。特別是2014年以來,隨著資本流出壓力加大,國家外匯儲備下跌,外匯儲備與M2之比到2016年底降至13.4%,較2008年底下降了14.6個百分點,這又引發(fā)了市場對于中國外匯儲備充足性的擔(dān)憂。然而,從國家資產(chǎn)負債表角度分析,對這些問題可能需要辯證地看待。

一、運用國家資產(chǎn)負債表看問題視角將會更加全面

“國家資產(chǎn)負債表”是指將一個國家所有經(jīng)濟部門的資產(chǎn)和負債進行分類,然后分別加總得到的報表。一張完整的國家資產(chǎn)負債表一般由政府、居民、企業(yè)和金融機構(gòu)四個經(jīng)濟部門的子表構(gòu)成,顯示了一個國家在某一時點上的“家底”。

與傳統(tǒng)的國民經(jīng)濟核算體系相比,國家資產(chǎn)負債表分析經(jīng)濟活動有其特有的優(yōu)勢。GDP是一個流量的概念,它反映一國在一定時期內(nèi)經(jīng)濟活動,而不含有以往經(jīng)濟活動特別是物化的成果,即財富。國家資產(chǎn)負債表是一個存量的概念,需要考慮以往經(jīng)濟成果對當期經(jīng)濟活動的影響,并預(yù)計當期經(jīng)濟活動對未來經(jīng)濟成果的影響。

目前,全球只有美國(1960-2015)、日本(1991-2015)、英國(2002-2015)、德國(1991-2015)、加拿大(1990-2015)、澳大利亞(1988-2015)等少數(shù)幾個發(fā)達國家官方編制了國家資產(chǎn)負債表。中國政府于2013年底十八屆三中全會通過的《中共中央關(guān)于全面深化改革若干重大問題的決定》明確提出要編制國家資產(chǎn)負債表,但迄今尚未有官方正式編制的報表。

李揚(2013)、馬駿等(2012)以及余斌(2015)曾經(jīng)研究了中國的國家資產(chǎn)負債表問題。當前市場使用較多的是中國社會科學(xué)院前副院長李揚帶隊試編的2007-2013年的中國國家資產(chǎn)負債表(以下簡稱“社科院版”的國家資產(chǎn)負債表)(李揚等,2015)。下面,我們以此表為基礎(chǔ),與發(fā)達國家的國家資產(chǎn)負債表進行比較分析。

二、從財富存量角度看中國的M2/GDP不算高

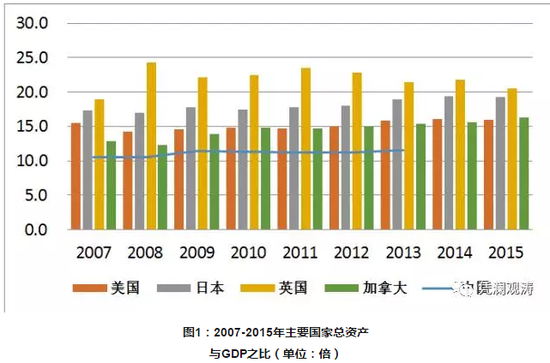

首先,從資產(chǎn)/GDP看,截止2013年底,美國、日本、英國和加拿大[1]的國家總資產(chǎn)分別是GDP的15.9、18.9、21.4、18.8和15.4倍,中國為11.6倍(見圖1),較四國平均為17.9倍的水平低了35%。

其次,從金融資產(chǎn)/GDP看,同期,美國、日本、英國和加拿大的國家總資產(chǎn)分別是GDP的11.6、13.1、17.5、7.2和10.7,中國為6.0倍(見圖2),較四國平均為13.2倍的水平低了55%。

換而言之,即便以資產(chǎn)或金融資產(chǎn)與GDP之比衡量的經(jīng)濟泡沫化程度,與大多數(shù)發(fā)達國家相比,總體上中國肯定不是最嚴重的,要說有泡沫,可能也只是局部的泡沫。

當然,僅以資產(chǎn)或金融資產(chǎn)與GDP之比衡量資產(chǎn)泡沫,很可能是失之毫厘謬以千里。發(fā)達國家之所以總資產(chǎn)與GDP普遍較高,恰恰反映了在過去經(jīng)濟成長過程中,金融和非金融財富的不斷積累。中國的經(jīng)濟增長迫切需要解決的問題,也是不要只有GDP流量,而缺少財富存量的積聚。

注:由于德國和澳大利亞的統(tǒng)計口徑與其他國家不可比,故本文這部分比較分析中沒有引用。

三、當前社會對于中國貨幣存量的看法存在較大偏見

M2是貨幣流通的存量,主要是由流通中的現(xiàn)金、活期存款、定期存款與儲蓄存款構(gòu)成。而現(xiàn)金和存款是經(jīng)濟成長過程中的一種社會財富積累形式,反映在國家資產(chǎn)負債表中“總資產(chǎn)”的“金融資產(chǎn)”項下。當前社會普遍關(guān)注的中國貨幣存量問題,要么是僅僅關(guān)注了M2的債務(wù)屬性而忽略了其資產(chǎn)屬性,要么是簡單將M2/GDP之比等同于資產(chǎn)泡沫化程度,這都有失偏頗。

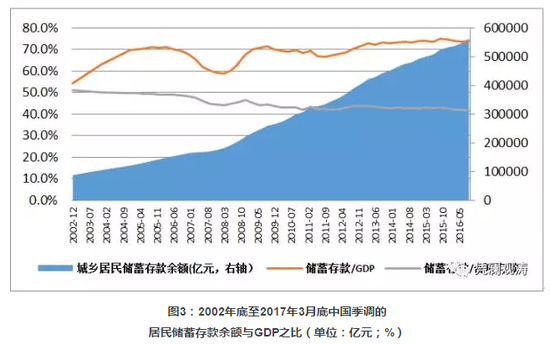

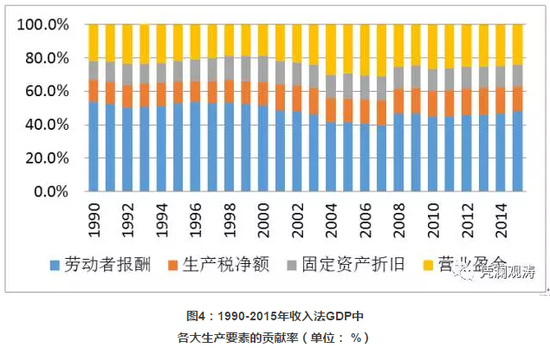

從負債角度看,M2/GDP反映了公司部門和住戶部門的財務(wù)杠桿狀況,但從資產(chǎn)角度看,它又是金融資產(chǎn)/GDP中的一部分。從資產(chǎn)角度看,季調(diào)后的中國居民儲蓄存款余額與GDP之比,由2002年底的54.5%升至2017年3月底的73.9%,這反映了經(jīng)濟發(fā)展成果為人民群眾所享受的“以人為本”的科學(xué)發(fā)展。相反,應(yīng)該成為問題的是,同期居民儲蓄存款占金融機構(gòu)各項存款的比重由51.1%降至41.9%(見圖3),這部分是因為長期以來國民收入分配格局更多向企業(yè)和政府傾斜(見圖4)。

進一步分析,盡管中國的絕對年均增長速度是最快的,但結(jié)合名義經(jīng)濟增長速度來看,中國財富積累的速度恐怕沒有那么夸張(見表1)。2007-2013年,中國總資產(chǎn)的年均增速相當于同期名義GDP增速的1.13倍,遠低于前述四個發(fā)達國家平均2.01倍的水平。其中,中國非金融資產(chǎn)年均增速相當于名義GDP增速的0.95倍,低于美、英、加三國平均1.22倍的水平[1];中國金融資產(chǎn)年均增速相當于名義GDP增速的1.33倍,遠低于前述四個發(fā)達國家平均2.97倍的水平。

導(dǎo)致中國與發(fā)達國家相比存在上述差距的一個重要原因是,中國存在低效或者無效的重復(fù)建設(shè),如橋梁、道路、機場、建筑經(jīng)常是拆了建、建了拆,這增加了當期的GDP,卻不能形成財富的積累。另一個重要原因是,中國金融發(fā)展滯后,金融供給不足。

注:日本因為1990年代房地產(chǎn)泡沫破滅,造成1994-2015年間其非金融資產(chǎn)縮水,所以,與其他國家不可比。但是,同期,日本的金融資產(chǎn)還是保持了較快的正增長。

四、近年來金融資產(chǎn)的快速增長難掩中國金融發(fā)展的“短腿”

2007-2013年間,中國金融資產(chǎn)擴張速度與名義GDP增速之比相當于非金融資產(chǎn)擴張速度與名義GDP增速之比的1.40倍,高于美國、加拿大的相關(guān)比值(見表1)。但是,這不能改變中國金融發(fā)展依然相對滯后的現(xiàn)實。

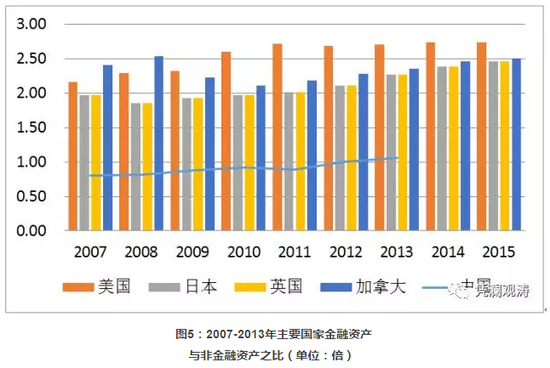

首先,從金融資產(chǎn)與非金融資產(chǎn)之比看,截止2013年底,美國、日本、英國、加拿大分別為2.70、2.27、2.27和2.35倍,中國是1.06倍(見圖5),遠低于四國平均為2.40倍的水平,低了56%。

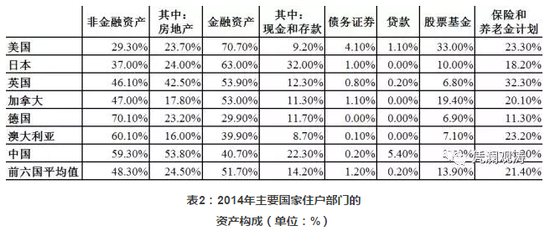

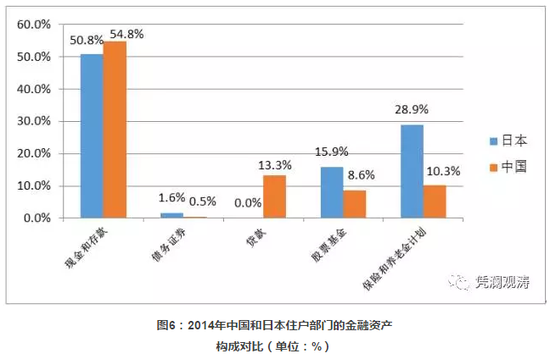

其次,從2014年住戶部門的資產(chǎn)構(gòu)成看,也暴露出中國金融供給不足的問題(見表2)。一是中國住戶部門的金融資產(chǎn)占比偏低,為40.7%,在七個國家中,中國排名倒數(shù)第三位,比其他六國平均值低了11.0個百分點;二是房地產(chǎn)在中國住戶部門資產(chǎn)構(gòu)成中占比奇高,達到53.8%,比其他六國平均值24.5%高出一倍以上;三是現(xiàn)金和存款在住戶資產(chǎn)構(gòu)成中占比較高,達22.3%,在七國中僅次于日本的32.0%,但在“金融資產(chǎn)”子項中,中國現(xiàn)金和存款的占比達54.8%,仍高于日本占比50.8%的水平(見圖6);四是中國住戶債券和股票基金資產(chǎn)僅占總資產(chǎn)的3.7%,在七國中倒數(shù)第一,遠低于其他六國平均15.1%的水平;五是中國住戶的保險和養(yǎng)老金資產(chǎn)占比4.2%,也是排名最后,遠低于七國平均21.4%的水平;六是中國住戶部門的金融機構(gòu)理財產(chǎn)品占比達5.4%,這反映了中國住戶部門旺盛的資產(chǎn)配置需求,由于渠道缺乏,只能通過影子銀行體系予以解決。

注:(1)德國的金融資產(chǎn)中“股票基金”包含了“債券”;(2)中國的金融資產(chǎn)中“貸款”包括了“金融機構(gòu)理財產(chǎn)品”)

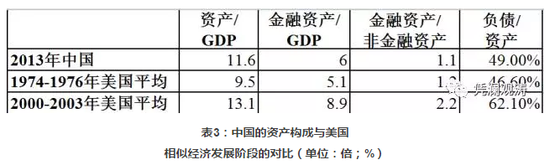

再次,從中美經(jīng)濟發(fā)展階段的對比看,很難說中國現(xiàn)在的金融“脫實向虛”問題就更為嚴重。從人均GDP看,中國現(xiàn)在大概相當于1970年代中期美國的水平,中國現(xiàn)在的資產(chǎn)/GDP和金融資產(chǎn)/GDP分別為11.6倍和6.0倍,均高于1974-1976年美國平均分別為9.5倍和5.1倍的水平,但中國的金融資產(chǎn)與非金融資產(chǎn)之比為1.1倍,略低于美國的1.2倍,顯示中國的金融資產(chǎn)價格并不比美國高的多么離譜。從經(jīng)濟總量看,中國現(xiàn)在大概相當于本世紀初期美國的水平,2000-2003年美國資產(chǎn)/GDP和金融資產(chǎn)/GDP平均分別為13.1和8.9倍,遠高于中國現(xiàn)在的水平,尤其是中國的金融資產(chǎn)與非金融資產(chǎn)之比,遠低于美國的2.2倍(見表3)。如果說中國存在資產(chǎn)價格過高問題的話,也是因為國內(nèi)金融供給不足,過多的流動性追求有限的投資機會,導(dǎo)致了局部資產(chǎn)價格過高如股票高估值,所以中國股市經(jīng)常呈現(xiàn)“牛短熊長”的震蕩市的“猴性”特征(管濤、鄧海清和韓會師,2016)。

五、窺視中國債務(wù)增長“不一樣”的秘密

近年來,中國銀行信貸超常增長,非金融部門的債務(wù)快速膨脹,被認為是不可持續(xù)的(BIS, 2015; IMF, 2017)。中國政府也清醒地認識到,杠桿總不能漲到天上去,因此,供給側(cè)結(jié)構(gòu)性改革的五大任務(wù)之一就是要“降杠桿”(人民日報,2016),同時要大力發(fā)展直接融資。但是,評判中國的債務(wù)風(fēng)險不能忽視以下事實:

首先,根據(jù)MM定理(即莫迪利亞尼—米勒(Modigliani and Miller)定理),在具備完美資本市場的經(jīng)濟中,不考慮公司稅的情況下,企業(yè)不論是債務(wù)融資還是股本融資,都不會影響企業(yè)的市場價值(Modigliani and Miller, 1958)。

盡管這一理論的假設(shè)條件非常嚴格,但現(xiàn)實中看,除了美國的直接融資(債券和股票融資合計)占比近80%,明顯較為發(fā)達外,其他成熟經(jīng)濟體以及新興市場的直接和間接融資占比均無顯著差異,這說明直接融資并不必然比銀行信貸為主的間接融資方式更為優(yōu)越。當然,相比較而言,中國的直接融資占比過低,僅為30%稍強,遠低于世界平均過五成的水平(見表4)。

而且,從金融市場構(gòu)成看,美國直接融資是以債券融資為主,而非大家想當然的是股權(quán)融資為主。反倒是亞洲“四小龍”的股權(quán)融資更為發(fā)達,而債券融資發(fā)展滯后。亞洲新興市場及新興工業(yè)化國家合計,債券融資的占比僅占17.3%,遠低于世界平均占比35.3%的水平。這成為亞洲金融危機之后,當?shù)丶訌妳^(qū)域金融合作,大力發(fā)展亞洲債券市場的一個重要誘因(曹紅輝和李揚,2004;孫杰,2006)。

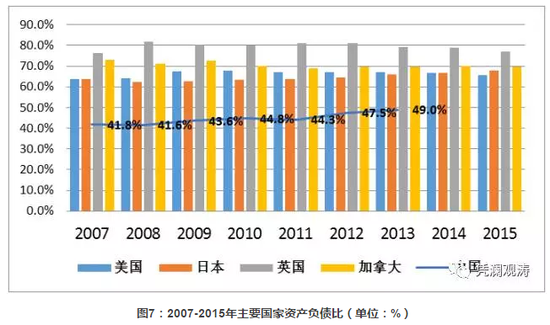

其次,正是因為中國金融市場是銀行部門主導(dǎo),所以負債也是以銀行信貸為主,這是一個硬幣的兩面,此時應(yīng)該看資產(chǎn)負債比。從國家資產(chǎn)負債表角度看,不考慮部門分布的結(jié)構(gòu)性差異,2007-2013年,在美國、日本、英國、加拿大、中國五大經(jīng)濟體中,中國的資產(chǎn)負債比是最低的(見圖7),平均為44.7%,遠低于其他四國七年均值平均為70.2%的水平。另外,與美國類似的經(jīng)濟發(fā)展階段相比,雖然現(xiàn)在中國的資產(chǎn)負債比49.0%略高于美國1970年代中期平均46.6%的水平,但遠低于2000-2003年美國平均62.1%的水平(見表3)。因此,中國總體上財務(wù)依然是比較穩(wěn)健的。

然而,需要引起警惕的是,2007-2013年,中國的資產(chǎn)負債比上升了7.3個百分點,是五大經(jīng)濟體中上升最快的(見圖7)。而且,分部門看,中國資產(chǎn)負債表上升較快的主要是公司部門或者說非金融企業(yè)部門(李揚等,2015)。

六、中國對外金融資產(chǎn)在整個金融資產(chǎn)中的占比并不低

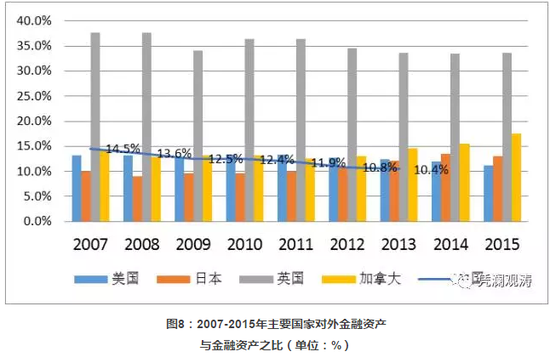

首先, 2007-2013年間,與美國、日本和加拿大相比,中國對外金融資產(chǎn)在金融資產(chǎn)中的占比,曾經(jīng)在2007和2008年是最高的(英國作為金融高度開放的經(jīng)濟體,該項占比長期在30%以上,不可比)(見圖8)。2007-2013年,中國的平均占比達到12.3%,美、日、加三國平均為13.0%、10.2%和13.4%,以此衡量的對外金融開放度,中國是略低于美國和加拿大但高于日本。

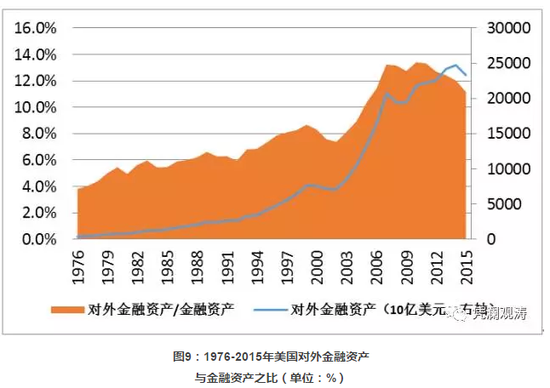

其次,與美國類似的經(jīng)濟發(fā)展階段相比,中國現(xiàn)在的對外金融資產(chǎn)與金融資產(chǎn)之比10%以上并不低。當美國人均GDP七八千美元的1976年,其對外金融資產(chǎn)與金融資產(chǎn)之比為3.8%;當美國經(jīng)濟總量與中國現(xiàn)在經(jīng)濟總量相當時的2000-2003年間,它的對外金融資產(chǎn)與金融之比平均為7.9%(見圖9)。

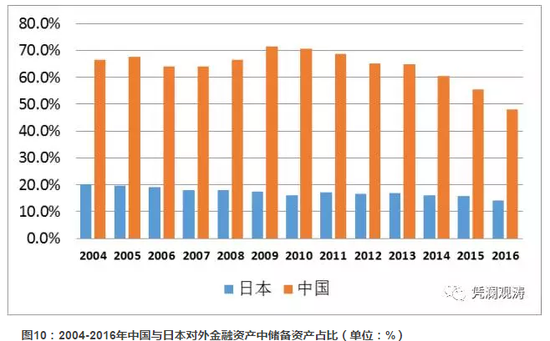

中國最大的問題可能是儲備資產(chǎn)的占比過高。2003-2013年間,中國對外金融資產(chǎn)中,儲備資產(chǎn)占比平均為67.3%,而作為世界第二外匯儲備持有國的日本,它儲備資產(chǎn)的占比平均也只有17.9%(見圖10)。剔除儲備資產(chǎn)后,2013年底,中國的對外凈頭寸由凈資產(chǎn)2萬億美元變成了凈負債1.88萬億美元,而日本對外凈資產(chǎn)只是由325.7萬億日元降至192.2萬億日元。

正是在這種對外凈頭寸特征下,作為世界前兩位最大對外凈資產(chǎn)國或者說對外凈債權(quán)國,中國民間部門對于人民幣匯率貶值較為敏感,而日本則是對于日元匯率升值較為敏感(麥金農(nóng)和大野健一,1999)。中國對外金融資產(chǎn)中儲備資產(chǎn)占比過高,或者說官方境外資金運用比重過高,同樣反映的是中國金融發(fā)展滯后的問題(王信,2007)。

中國的民間部門增加對外金融資產(chǎn)配置,無外乎要么是來自經(jīng)常項目順差的貢獻,要么是來自官方儲備資產(chǎn)向民間部門的轉(zhuǎn)移。實際上,剔除儲備資產(chǎn)以后,中國的對外凈負債由2014年底的峰值2.30萬億美元降至2016年底的1.30萬億美元,減少了9992億美元(見圖11),期間外匯儲備減少了8325億美元。從國家資產(chǎn)負債表的角度看,這種外匯儲備資產(chǎn)與民間部門對外凈負債之間的置換,未必就是一件吃虧的買賣。

而且,降低對外金融資產(chǎn)中儲備資產(chǎn)的占比,很可能是遲早要做的事情。早在2014年初外匯市場形勢劇變之前,中國政府就一直在研究拓寬外匯儲備運用渠道,通過設(shè)立主權(quán)財富基金、運用委托貸款和貨幣掉期等方式,支持企業(yè)海外并購、充實國家戰(zhàn)略物資儲備(中國政府網(wǎng),2014),以及實施“一帶一路”戰(zhàn)略。甚至市場上有過討論,建議借鑒香港盈富基金的模式,將外匯儲備資產(chǎn)打包證券化以后,賣給境內(nèi)機構(gòu)和個人,以消化外匯儲備的存量。

七、以外匯儲備/M2衡量外匯儲備的充足性可能不足為據(jù)

亞洲金融危機期間,中國政府承諾人民幣不貶值,但并未動用外匯儲備支持人民幣匯率穩(wěn)定,所以,期間從來沒有人討論過中國1400億外匯儲備夠不夠用的問題。這一次,應(yīng)對資本持續(xù)凈流出,消耗儲備、穩(wěn)定匯率是一個重要的手段和工具。2014年6月底,外匯儲備見頂回落以來,到2017年3月底,中國外匯儲備累計減少了9841億美元,其中65%是2015年“8.11”匯改以后發(fā)生的(見圖11)。因此,盡管中國依然坐擁近三萬億外匯儲備,海內(nèi)外依然熱議中國的外匯儲備夠不夠用。

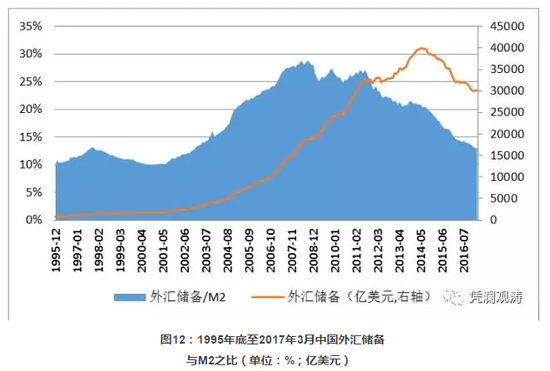

雖然從進口支付能力和短債償付能力等傳統(tǒng)預(yù)警指標看,中國的外匯儲備依然較為充足(管濤,2016a)。但現(xiàn)在市場運用國際貨幣基金組織的新標準,以外匯儲備/M2來衡量外匯儲備夠不夠用(IMF, 2015)。而中國現(xiàn)在的外匯儲備與M2之比越來越低,到2017年3月底為13.0%,較2008年8月底的歷史高點回落了15.8個百分點(見圖11),這成為市場做空人民幣的一個新借口。

然而,對于外匯儲備/M2指標變動的看法,本身可能只是反映了多重均衡狀態(tài)下的市場情緒波動,即:在市場看多時,選擇性地相信好的消息;市場看空時,選擇性地相信壞的消息(管濤,2016)。這一指標對于衡量外匯儲備的充足性,并沒有什么實證價值和指導(dǎo)意義。

首先,目前俄羅斯、印度、巴西的該比例均在50%-120%,卻沒有改變這些國家貨幣長期弱勢的地位,人民幣最強的時候該比例也不到30%。

其次,中國外匯儲備/M2下降其實早已發(fā)生。從2008年8月底見頂回落,到2015年7月底(即“8.11”匯改前夕),該比例已經(jīng)減少了12.3個百分點,持續(xù)了近七年時間。盡管“8.11”匯改之后,該比例繼續(xù)下降,但到2017年3月底也不過進一步回落了3.5個百分點,低于2013年12月底至2015年7月底20個月時間下降5.0個百分點的幅度(見圖13)。而過去很長時間里,這個問題并未引起市場關(guān)注,直到“8.11”匯改以后,才引起了大家的注意(管濤,2016)。

而早在2006年底,中央經(jīng)濟工作會議就指出,中國國際收支的主要矛盾已經(jīng)從外匯短缺轉(zhuǎn)為了貿(mào)易順差過大、外匯儲備增長過快,提出必須把促進國際收支平衡作為保持宏觀經(jīng)濟穩(wěn)定的重要任務(wù)。也就是說,早在十多年前,中國政府就已經(jīng)明確不追求外匯儲備越多越好。從這個意義上講,外匯儲備/M2一定程度的回落也是宏觀調(diào)控的預(yù)期結(jié)果。

所謂中國的貨幣超發(fā)嚴重,如果人民幣匯率不貶值就可以買下整個美國,這是一個罔顧事實的、煽動性的誤導(dǎo)。因為盡管近年來中國的M2已經(jīng)超過了美國的規(guī)模,但是:第一,中國就是有錢也不都是去配置海外資產(chǎn)的,由于本土投資偏好,中國居民的資產(chǎn)配置也必然是以本地資產(chǎn)為主。如前所述,除英國的海外資產(chǎn)占比較高外,其他發(fā)達國家的海外資產(chǎn)在金融資產(chǎn)中的占比也就在10%-20%之間(見圖8)。

二是即便中國居民要配置海外資產(chǎn),也不一定都要買美國資產(chǎn),正如當年美國的M2數(shù)倍于中國的時候,沒有發(fā)生美國買下中國的故事一樣。三是就是中國想收購美國的資產(chǎn),美國也不一定會賣給中國,即使賣給中國也可能是價格不菲,不論人民幣匯率調(diào)不調(diào)整。何況,2013年底,美國包括金融和非金融資產(chǎn)的資產(chǎn)總規(guī)模相當于中國的2.4倍,金融資產(chǎn)規(guī)模相當于中國的3.3倍,憑中國現(xiàn)在的家底也不可能輕易買得下美國。

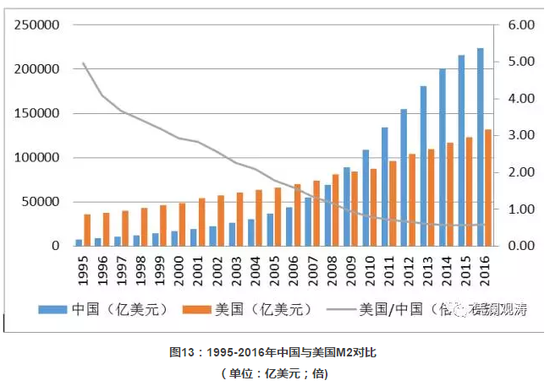

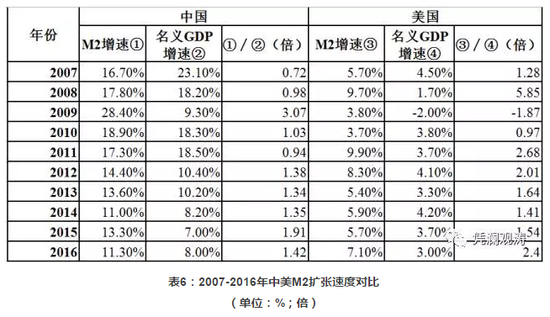

至于說貨幣供應(yīng)增長快是否一定會導(dǎo)致本幣匯率貶值,至少從中國過去二十多年的經(jīng)驗看也不一定成立。一方面,從絕對規(guī)模看,1995年底,中國的M2僅相當于美國的20%,到2014年底升至172%,這一時期人民幣兌美元匯率總體單邊升值;2015年“8.11”匯改后,人民幣兌美元貶值,這個比例到2016年底卻降到了170%(見圖13)。另一方面,從相對增速看,2008至2016年,中國的M2年均增速為18.3%,高出同期美國年均7.4%的增速,但結(jié)合經(jīng)濟成長情況看,中國M2的年均增速僅相當于同期名義GDP增速的1.36倍,而美國卻相當于2.36倍。相對而言,是美國的貨幣供應(yīng)擴張速度快于中國。進一步分析,2008年國際金融危機以來至2016年的八年時間里,中國僅有2009、2010和2015年三個年份的M2相對名義GDP的增速快于美國,其他年份均低于美國(見表6)。所以,盡管2016年底,中國的M2/GDP為209%,遠高于美國的71%,但如果套用相對購買力平價的概念,也應(yīng)該是美元兌人民幣匯率貶值而非升值。

(數(shù)據(jù)來源:Wind;中國金融四十人論壇)

主要結(jié)論

第一,運用國家資產(chǎn)負債表可以較為全面地評估一個國家的家底,搞清楚很多似是而非的問題。當然,現(xiàn)在國際上正式編制國家資產(chǎn)負債表的經(jīng)濟體還很少,即使編制了也大都時限較短,或者統(tǒng)計口徑不一(德國和澳大利亞的很多數(shù)據(jù)因此沒有納入國別數(shù)據(jù)的比較分析)、統(tǒng)計質(zhì)量不高,因此,還有很大改善空間。本文研究不是要否定注意債務(wù)風(fēng)險控制,提高資產(chǎn)配置質(zhì)量等問題,而只是一次嘗試,提供一個更為廣闊的視角。

第二,資產(chǎn)和負債是一個硬幣的兩面。如果只看到M2/GDP飆升帶來的高杠桿風(fēng)險,而忽視了它本身也反映了社會財富的積累,是以偏概全,有可能導(dǎo)致夸大金融風(fēng)險隱患,導(dǎo)致市場和政策過度反應(yīng)。從國家資產(chǎn)負債比看,中國的債務(wù)風(fēng)險總體是可控的,不必妄自菲薄。

第三,如果用金融資產(chǎn)/GDP衡量一國金融深化程度的話,中國還有較大空間,不能因噎廢食,還是要通過發(fā)展的方式解決前進中的問題。實際上,不論是資產(chǎn)端的儲蓄存款和房地產(chǎn)占比過高,還是負債端的企業(yè)融資難、融資貴,都要通過加快金融改革,增加金融供給來解決(管濤,2016)。尤其是對于潛在的資產(chǎn)泡沫風(fēng)險,只要是負責(zé)任的政府,一定會力圖避免以泡沫破滅、危機爆發(fā)的激進方式予以解決。即使2008年債務(wù)泡沫破滅后,發(fā)達國家也沒有放任自由,完全聽任市場的自發(fā)調(diào)整,而是以非常規(guī)的貨幣政策積極應(yīng)對,盡量減輕危機的損失,加速經(jīng)濟的復(fù)蘇(Yellen, 2016; Bernanke, 2014)。

第四,高度重視近年來我國金融深化速度過快積聚的風(fēng)險。放松金融管制之后,經(jīng)常伴隨著金融危機的一個重要原因是,金融資產(chǎn)過快膨脹,加劇了資源錯配的風(fēng)險。經(jīng)濟上行時,風(fēng)險往往會被掩蓋下來;一旦經(jīng)濟下行,風(fēng)險往往就會突然爆發(fā)(Miskhin, 1996)。無論時對內(nèi)金融開放還是對外金融開放,也不論是新興市場還是發(fā)達國家,招致金融危機的案例屢見不鮮,如1980年代初的美國儲貸危機就與美國放松對儲蓄存貸機構(gòu)的管制有關(guān)(默頓?米勒,1996;丁懿,1991)。

第五,中國作為一個整體,并不存在對外金融資產(chǎn)的低配。以外匯儲備下降的方式,將一部分官方資產(chǎn)置換為民間資產(chǎn)運用或者債務(wù)償還并非是純粹的賠本買賣。但是,民間應(yīng)該培育正確的金融風(fēng)險意識,理性對外投資,避免形成擠兌式、運動式的對外投資。近日,麥肯錫公司發(fā)布的《中企跨境并購袖珍指南》,以自2005年以來的中企跨境并購為研究范圍,在剔除了部分公開信息很少的交易后,對余下的500多宗交易進行了分析。研究顯示,中企過去十年的跨境并購成績并不如意,約60%的交易,約合3000億美元,并沒有為中國買家創(chuàng)造實際價值。收益最差的當屬能源類收購項目,過去十年間43%的跨境并購交易與此有關(guān),但大多數(shù)交易達成后,大宗商品價格都維持在低于收購價的水平,其中84%的交易(占總交易額的89%)的平均虧損為期初投資的10%(麥肯錫戰(zhàn)略與公司金融咨詢業(yè)務(wù)部,2017)。

第六,無論從理論還是實踐看,外匯儲備/M2都可能缺乏指導(dǎo)意義。該比例奇高的新興市場國家,其貨幣長期處于弱勢地位,人民幣最強的時候該比例也不曾達到30%。即使過去近九年來,中國該比例持續(xù)下降,但引起市場關(guān)注也只是過去兩三年的事情,這是當前特殊時期,多重均衡狀態(tài)下預(yù)期自我強化、自我實現(xiàn)的結(jié)果。

第七,雖然中國近年來貨幣擴張的絕對速度快于美國,但考慮了經(jīng)濟成長的差異后,是美國貨幣擴張的相對速度快于中國,而不是相反。至于中國的M2遠超美國就一定要買下美國資產(chǎn),有可能是一種誤導(dǎo)。過去美國M2遠超中國的時候,就沒有發(fā)生過美國大舉買下中國資產(chǎn)的情況。何況,現(xiàn)在中國就是想買,美國也不一定會賣,美國要賣也一定不是現(xiàn)在的價格。至于中國自己,無論從市場的本土投資偏好,還是從政府的維護金融安全角度考慮,解決M2/GDP比例過高的主要出路或者政策選項,也一定不是通過海外資產(chǎn)配置,而是通過發(fā)展國內(nèi)金融市場。

(本文作者介紹:中國金融四十人論壇高級研究員、國家外匯管理局國際收支司原司長)

責(zé)任編輯:鄭洋洋

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼