文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 洪灝

許多專家再一次援引經濟周期理論來佐證“新周期”的開始。但許多討論看似理論豐富,其實數據不足。

洪灝:很多專家用舊周期指標解釋“新周期”

洪灝:很多專家用舊周期指標解釋“新周期”“看似瘋狂,實則有因”-- 《哈姆雷特》,莎士比亞

對于中國人來說,時間是周而復始的,交織著生命的輪回、季節的更替和朝代的興衰。這是中國人熱衷于經濟周期分析的原因之一。中國古代的經典史書,如《易經》、《史記》和《鹽鐵論》等都對古代農業經濟中的周期進行了論述。隨著大宗商品價格從三月至六月的暴跌后的劇烈反彈,許多專家再一次援引經濟周期理論來佐證“新周期”的開始。但許多討論看似理論豐富,其實數據不足。

更令人遺憾的是,專家們仍然在用舊經濟里的舊周期經濟指標來作為支持“新周期”的證據。“周期”一詞代表規律性,意味著經濟變量圍繞長期趨勢波動,并具有明確的長度和幅度。在實踐中,短期暫時的波動與長期趨勢卻很容易被混為一談。但大宗商品價格飆漲的勢頭對市場情緒頗具傳染性。三月份的時候,我們完成了《中國經濟周期權威指南》的第一篇。在那篇報告里,我們用詳實的數據圖表展示了中國三年房地產庫存投資周期正在逐步見頂。在本報告中,借鑒古代的中國哲學,我們將更深入地討論中國經濟中存在的不同周期。

增長率周期

周期模型的意義在于尋找拐點。掌握周期高峰和低谷的時機意味著交易時的盈利或損失。對于交易員來說,事后交易都是徒勞的。因此,以預測為目的,我們的討論將聚焦于增長率周期。這個周期與平常討論的增長周期不盡相同。增長周期包含著經濟活動絕對水平的收縮和擴張,而增長率周期則衡量經濟增長變化的速度,更適用于拐點的預測。即使經濟活動的絕對水平仍在擴張,但經濟增長率周期也可能已經開始下行。其實,在我們報告中幾乎所有的量化模型用的都是增長率周期的概念。

全球經濟在1990年代經歷了不同步的衰退,但是這個情況過去其實許多經濟學家是不知道的。這是因為戰后諸如德國和日本等國的經濟增長表面上似乎從來沒有被打斷過。對于這些國家來說,“衰退”其實是指實際增長率持續低于增長率長期趨勢的時期。日本在所謂“失落的十年”期間里的增長率實際上是在3%左右。1978年“改革開放”之后,中國也經歷了持續的經濟增長。因此,在分析中國經濟時,增長率周期的概念更為適用。

美國的投資周期

最近,一位客戶就一張美國2000年以來的投資增長率圖表與我們探討。圖表顯示,美國投資增長率在2002年、2009年以及2016年觸底,每個增長率底部之間的差距為七年(焦點圖表一,上圖,紅色矩形區域)。由于七年的差距大致與典型的朱格拉周期約六年的長度一致,客戶詢問目前投資增長的上行是否構成了新一輪周期的開始。

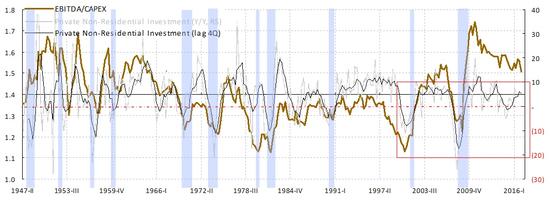

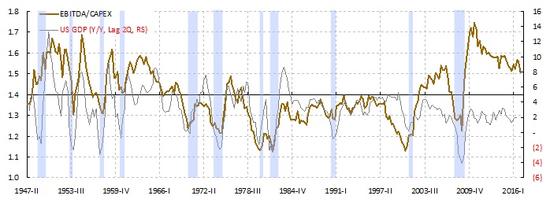

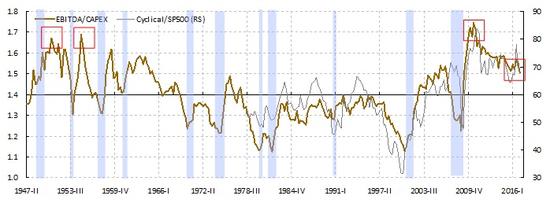

焦點圖表一:美國投資回報率領先GDP和投資增長,并很好地解釋了周期性行業的波動

焦點圖表一:美國投資回報率領先GDP和投資增長,并很好地解釋了周期性行業的波動 焦點圖表一:美國投資回報率領先GDP和投資增長,并很好地解釋了周期性行業的波動

焦點圖表一:美國投資回報率領先GDP和投資增長,并很好地解釋了周期性行業的波動 焦點圖表一:美國投資回報率領先GDP和投資增長,并很好地解釋了周期性行業的波動

焦點圖表一:美國投資回報率領先GDP和投資增長,并很好地解釋了周期性行業的波動我們認為周期意味著若干關鍵經濟變量的同時持續的上行或下行。趨勢的形態必須是明確的、廣泛的、而且持久的。經濟周期大師韋斯利?米切爾 Wesley Mitchell對商業周期的經典定義為“總體經濟活動的波動”。米切爾認為周期必須“包括多項經濟活動的全面擴張和隨后的全面衰退,(必須是)重復出現的,且不能被進一步地細分為更短的、具有相似量級和性質的周期”。

一旦我們將圖表延伸到2000年以前,客戶圖里的準朱格拉周期就逐漸地被從1947年以來美國投資周期中更頻繁的波動所淹沒(即這個準朱格拉周期沒有重復出現)。我們的數據顯示,新的投資周期開始的時候,美國投資增長率一般要比2016年的那個底部更低(即從2000年以來觀察到的周期可以被進一步細分為更短的周期)。也就是說,這幅圖表根本不符合周期的經典定義。其實,前兩輪投資增長率的底部與2002年和2009年時美國經濟衰退一致。新周期的開始更可能發生在投資增長率再次下降到衰退水平的時候。

我們通過比較美國公司整體的息稅折舊前利潤和資本支出,計算出美國投資回報率自1947年以來的歷史。這項指標持續地領先美國私人非住宅投資二至四個季度,領先美國GDP增長率兩個季度(焦點圖表一,上圖和中圖)。這種領先的關系產生的原因是直觀的,當投資產生良好的回報時,必將吸引更多的投資。反之亦然。

自2012年以來,美國的投資回報率一直在下降。這個現象解釋了為什么美國公司將資本用于回購股票,而不是再投資于資本支出。投資回報率的下降也解釋了自2012年以來大宗商品價格的波動性和熊市(焦點圖表一,下圖)。事實上,我們在2013年提出大宗商品將步入嚴峻熊市的觀點是基于我們對美國投資回報率持續下降的觀察。隨后,原油價格從當時的100美元以上跌至28美元,鐵礦石價格從140美元跌至40美元,螺紋鋼價格也從3,600元人民幣降至1,800元人民幣 - 直到2015年四季度才開始反彈。

十二年周期

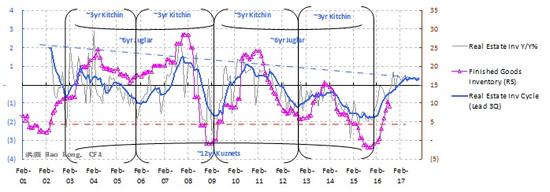

另一位客戶也傳給了我們一張圖表,圖形顯示中國工業產成品庫存的增長率約在2016年觸底回升。這個增長率的低點與2009年三季度和2002年四季度時低點的水平一致。視覺上看,2016年工業產成品存貨周期的底部似乎是一個相當顯著的低點(焦點圖表二,上圖)。因此,我的客戶認為庫存周期已經啟動并將持續。

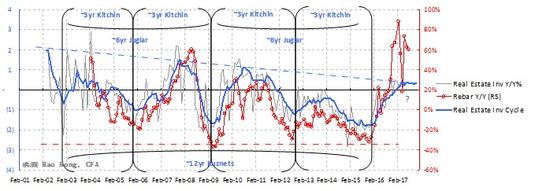

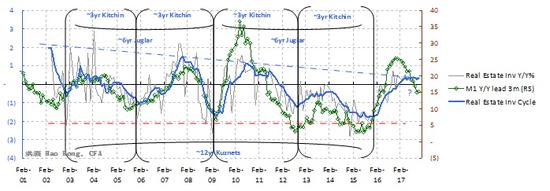

焦點圖表二:三年的房地產庫存周期滯后于M1,與螺紋鋼價格走勢一致,并領先產成品庫存增長

焦點圖表二:三年的房地產庫存周期滯后于M1,與螺紋鋼價格走勢一致,并領先產成品庫存增長 焦點圖表二:三年的房地產庫存周期滯后于M1,與螺紋鋼價格走勢一致,并領先產成品庫存增長

焦點圖表二:三年的房地產庫存周期滯后于M1,與螺紋鋼價格走勢一致,并領先產成品庫存增長 焦點圖表二:三年的房地產庫存周期滯后于M1,與螺紋鋼價格走勢一致,并領先產成品庫存增長

焦點圖表二:三年的房地產庫存周期滯后于M1,與螺紋鋼價格走勢一致,并領先產成品庫存增長在第一篇《中國經濟周期權威指南》報告中,我們用詳實的數據與圖表討論了中國的三年房地產庫存投資周期。我們的量化模型顯示,在剔除高頻數據的噪音后,中國地產投資的增長率展示出一個持續的三年周期。這個周期在時間長度上與三年的Kitchin基欽庫存周期基本一致。而兩個三年庫存周期構成了一個六年的Juglar朱格拉投資周期。同時,兩個朱格拉周期則等同于一個十二年的Kuznets庫茲涅茨建筑周期。隨后,我們運用這個三年的Kitchin基欽房地產庫存投資周期解釋了中國其他重要經濟變量的周期性規律,比如貨幣供應,股票市場,螺紋鋼,通脹以及債券收益率,等等。

我們注意到三年的地產庫存周期在今年二季度正在見頂,或者已經見頂。七月的經濟數據已開始令人失望。這個地產庫存周期領先于工業產成品大約六個月(焦點圖表二,上圖)。中國產能利用率周期也展現出相似的領先時長(焦點圖表三)。重要的是,M1狹義貨幣供應增長與中國股市領先地產投資周期超過三個月(焦點圖表二,下圖)。盡管工業產成品補庫存的活動可能還沒有結束,但這個周期的運行已經反映在市場價格中了(焦點圖表四)。而且如果我們以史為鑒,補庫存的動能將很快消退。

焦點圖表三:中國產能利用率周期領先產成品庫存周期超過6個月。

焦點圖表三:中國產能利用率周期領先產成品庫存周期超過6個月。 焦點圖表四:庫存回補已大部分反映在價格中,股票與鋼鐵價格的動量正在減退。

焦點圖表四:庫存回補已大部分反映在價格中,股票與鋼鐵價格的動量正在減退。中國古代哲學中的周期理論

不幸的是,盡管有明確的數據論證,所謂的周期并沒有什么理論依據,因此也質疑不斷。在我們三月份發表的關于中國三年經濟周期的報告中,我們提供了商品住宅建筑施工的三年周期作為假設來解釋房地產庫存投資周期的時長。但對于六年和十二年的周期疑問仍存。保羅?薩繆爾森Paul Samuelson曾經對長波不屑一顧,認為這是“簡單的歷史巧合”。

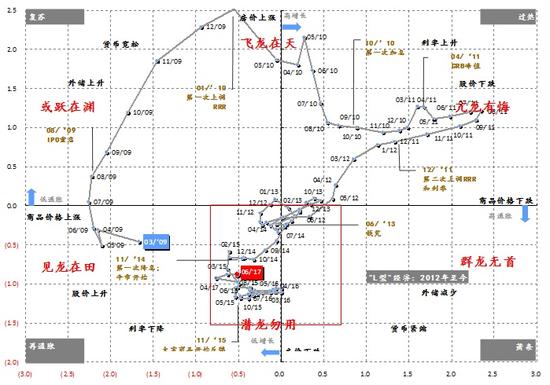

而提出長波理論的經濟學家康德拉捷夫Kondratieff,甚至也在他的原論文腳注中偷偷地評論,稱自己“并不打算給長波理論奠定適宜的理論基礎”。畢竟,周期的時間越長,周期預測的精確度也就越低,經濟數據中的細節也將變得越來越模糊、越來越難以琢磨,從而也越來越難以預測。我們可以用通脹和增長數據把中國的經濟增長的各個階段分為四個象限,即再通脹,復蘇,過熱和衰退。我們可以清楚地看出,中國經濟從2009年開始逐步經歷周期里復蘇到“衰退”的各個階段。但自2012年以來,中國經濟似乎陷入了再通脹與“衰退”之間,呈現“L形”軌跡,正如去年五月份“權威人士”所指(焦點圖表五)。中國的經濟周期的階段性變得渾濁不清。

焦點圖表五:中國的投資時鐘停滯在再通脹和衰退之間,成了L型

焦點圖表五:中國的投資時鐘停滯在再通脹和衰退之間,成了L型在杰文斯Jevons發表啟蒙西方經濟周期研究的“太陽黑子理論”之前,中國古代哲學中對周期早已有論述。例如最古老、也是最著名的中國古代經典著作《易經》。本質上,《易經》是一本基于周期的占卜預測書。“乾卦”(或者乾為天),是《易經》中最著名的卦相之一,其用龍的不同狀態來表示經濟周期的一個完整輪回。例如,“見龍在田”喻指復蘇,“飛龍在天”喻指繁榮,以及“潛龍勿用”喻指蕭條。直到今日,中國的一些研究和學術機構仍然將《易經》的理論運用在經濟與市場預測中。

其他中國的古典著作則明確的記載了一個十二年的周期。司馬遷的代表作《史記》,作為家喻戶曉的中國歷史著作之一,其將木星年表與中國“五行”學說聯系在一起,描繪了從豐收,歉收,干旱,到最終第十二年年末嚴重饑荒的一個十二年農業周期。《淮南子》描述了數個較短的三年周期是如何嵌套在一個較長的十二年周期中的過程,曰“三歲而一饑,六歲而一衰,十二歲一康。”另一本中國古典文獻《鹽鐵論》也記載了一個類似的十二年農業周期。

杰文斯Jevons的十一年太陽黑子周期基于海因里希?施瓦貝Heinrich Schwabe 1847年發現的太陽活動周期。這個周期和以上中國的古典農業周期對周期的論述基本一致。由于太陽活動影響氣候變化,這些記載于中、西方歷史文獻中的周期時長可能不僅僅是“簡單的歷史巧合”。而他們所記載的十二年時長,與我們對中國經濟周期研究而發現的四個較短的三年房地產投資周期一致。

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。