文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 洪灝

中國短周期的回暖已逐步見頂,而長期的經(jīng)濟處于下行趨勢。最近,較高頻率的數(shù)據(jù),如汽車銷售等令人失望,零售增長和消費者價格指數(shù)疲弱。這些數(shù)據(jù)側(cè)面證實了我們的模型結(jié)果。

中國經(jīng)濟短期回暖已見頂 長期仍處于下行趨勢

中國經(jīng)濟短期回暖已見頂 長期仍處于下行趨勢中國的三年庫存投資周期

中國的庫存投資周期具有清晰的三年周期,并呈現(xiàn)出長期向下的趨勢。當前的三年周期已見頂。共識認為,中國經(jīng)濟周期已經(jīng)見底,然而卻鮮見詳實的數(shù)據(jù)支持。讓這些理論有臆測之嫌。我們認為,共識錯把中國三年的庫存投資周期內(nèi)的短期修復(fù)當做新周期的開始。我們在焦點圖表一中具體地展示了這一庫存投資周期規(guī)律。我們可以看到,中國目前的周期內(nèi)的修復(fù)其實從2016年初開始,與商品價格大幅上漲的開端相一致。這個時間點遠早于美國總統(tǒng)川普的勝選。如果我們發(fā)現(xiàn)的三年庫存投資周期規(guī)律繼續(xù)成立的話,那么當前本周期內(nèi)修復(fù)回暖的勢能似乎已見頂,并很快將開始下行。且商品價格和債券收益率的上行的勢能也將很快消退。

與此同時,我們注意到,在過去20年里,數(shù)據(jù)顯示投資周期的趨勢是向下的,每個周期的高點和低點都在不斷地下降。這個下行的趨勢其實不難理解:中國巨大的投資規(guī)模,以及快速增加的杠桿壓抑了新投資的邊際回報,局限了經(jīng)濟發(fā)展中進一步有效投資的空間(焦點圖表一)。

我們通過分析實際房地產(chǎn)投資增長數(shù)據(jù)與其長期趨勢的偏差得出了我們?nèi)曛芷诘囊?guī)律。這里共有四個半周期,包括四個非常清晰的三年周期:2003-2006年、2006-2009年、2009-2012年和2012-2015年,以及從2015年第四季度至今的半個未完成周期。然后,我們將三年周期與螺紋鋼價格周期及中國利率周期進行比較,結(jié)果顯示三年周期、大宗商品價格及利率走勢密切相關(guān)(焦點圖表一)。也就是說,三年的庫存投資周期規(guī)律可以清楚地解釋中國資產(chǎn)價格的波動。

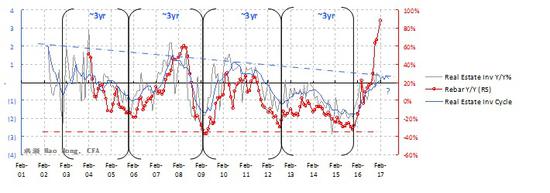

焦點圖表一:中國的三年庫存投資周期和螺紋鋼價格、長債收益率的對比。

焦點圖表一:中國的三年庫存投資周期和螺紋鋼價格、長債收益率的對比。 焦點圖表一:中國的三年庫存投資周期和螺紋鋼價格、長債收益率的對比。

焦點圖表一:中國的三年庫存投資周期和螺紋鋼價格、長債收益率的對比。中國的三年周期實為房地產(chǎn)庫存投資周期。即使中國的周期在圖表中得到了清晰地表現(xiàn),但仍有一個顯而易見的問題亟需解答。那就是,為什么這個周期的長度是三年?答案很直觀。我們認為周期的持續(xù)時間與建筑施工周期有關(guān)。比如,建設(shè)一座30層高的住宅樓,建筑完成時間約為9-12個月,水電安裝需要3個月左右,再加上安全檢查和各項審批的時間。完成時間約為1.5-2年。其后需要約1年時間消化房屋庫存,使房地產(chǎn)的庫存投資周期約為3年。

隨著當前的投資周期逐步見頂,經(jīng)濟復(fù)蘇的勢頭以及對商品的需求都會轉(zhuǎn)弱。而隨著通脹壓力逐漸消退、以及避險情緒上升時對安全收益的需求,債券收益率上行的動能也將減弱。

中國股市和M1狹義貨幣供應(yīng)領(lǐng)先三年庫存投資周期約三個月。實際上,中國股市反而往往領(lǐng)先庫存投資周期約3個月,雖然兩者在2015年股市泡沫期間呈現(xiàn)負相關(guān)(焦點圖表二)。同時,我們可以展示中國M1狹義貨幣供應(yīng)的增長與3年期投資周期之間有著更為穩(wěn)定,約三個月左右的領(lǐng)先關(guān)系(焦點圖表二)。對于股票投資者來說,我們的任務(wù)不僅是破譯中國經(jīng)濟中的周期規(guī)律及其與資產(chǎn)價格的關(guān)系,我們還必須推出是什么領(lǐng)先著庫存投資和資產(chǎn)價格周期,從而可以在股票交易獲得優(yōu)勢。

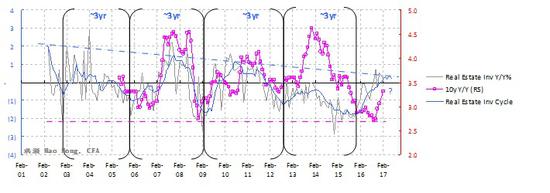

焦點圖表二:中國的股市周期和M1狹義貨幣供應(yīng)領(lǐng)先三年庫存投資周期約三個月。

焦點圖表二:中國的股市周期和M1狹義貨幣供應(yīng)領(lǐng)先三年庫存投資周期約三個月。 焦點圖表二:中國的股市周期和M1狹義貨幣供應(yīng)領(lǐng)先三年庫存投資周期約三個月。

焦點圖表二:中國的股市周期和M1狹義貨幣供應(yīng)領(lǐng)先三年庫存投資周期約三個月。四個經(jīng)濟周期

周期模型用于發(fā)現(xiàn)拐點。“周期”一詞代表規(guī)律性,意味著經(jīng)濟變量圍繞長期趨勢波動,并具有明確的長度和幅度。當然,實踐中經(jīng)濟變量是變幻莫測的,而趨勢也或許短暫多變。經(jīng)過多次波動后最終形成可辨識的趨勢所需要的時間,很可能比市場參與者短暫的記憶和許多市場專家的職業(yè)生涯還要長。而且即使周期形成后,其長度和強度也可能會有很大差異。

但這些挑戰(zhàn)從來沒有能夠阻止經(jīng)濟學家努力從數(shù)據(jù)中破譯經(jīng)濟周期和趨勢。事實上,任何周期模型的意義在于發(fā)現(xiàn)趨勢的轉(zhuǎn)折點,尤其是從市場參與者的角度出發(fā)。掌握周期的高峰和低谷出現(xiàn)的時點意味著交易員是收獲利潤還是承受損失。周期出現(xiàn)的原因難以深究,對交易的作用也有限。但是在通常情況下,即使有明確的數(shù)據(jù)證據(jù),在當對所謂的周期似乎沒有確鑿理論邏輯解釋的時候,市場還是會將信將疑。

四個經(jīng)濟周期長度各異。理論上,經(jīng)濟里有四個周期。按照長度順序,這些周期分別是:1)Kitchin基欽庫存周期(3-5年);2)Juglar朱格拉投資周期(7-11年); 3)Kuznets庫茲涅茨建筑周期(15-25年);和4)Kondratieff康波基本資本品周期。根據(jù)熊彼特(Schumpeter)的理論,1 個Kondratieff康波= 3 個Kuznets庫茲涅茨 = 6個 Juglar朱格拉 = 12個 Kitchins基欽。這些周期是相互交織鑲嵌的。“每個更高等級、更長的周期可以被認為是下一個較低等級、較短的周期的長期趨勢”(熊彼特,1939年)。每個周期內(nèi)的上升和下降是相對于趨勢定義的。數(shù)據(jù)也可以在下降趨勢里、在特定的月份或季度中出現(xiàn)上漲。我們在前面討論過的中國的三年年房地產(chǎn)庫存投資周期類似Kitchin基欽庫存周期,而這個三年的周期正在見頂。

值得注意的是,對周期預(yù)測的準確度與周期的長度成反比。周期越長,經(jīng)濟數(shù)據(jù)中模糊和難以理解的細節(jié)將變得越來越多。因此,Kondratieff康波周期是最有爭議的。薩繆爾森曾用一個腳注草草地埋葬了Kondratieff康波周期:“這些長期的波動是否只是因為發(fā)現(xiàn)新金礦、科技發(fā)明或者政治戰(zhàn)爭爆發(fā)等偶然事件,現(xiàn)在下結(jié)論還為時過早。

即使對于發(fā)現(xiàn)這個長周期理論的Kondratieff康德拉季耶夫來說,他在第一篇論文中對于這個長周期的表述也是充滿猶豫的。他如是寫道:“在上面的簡述中,我們無意為長波理論奠定適當?shù)幕A(chǔ)”。當時,康德拉季耶夫認為這個長周期是資本主義制度內(nèi)生的,而且當時正在開始進入上行階段(焦點圖表三)。這個預(yù)測和當時的“共產(chǎn)主義理想”相抵觸,被認為是“反動的”。不幸的是,康德拉季耶夫未經(jīng)審判就很快地就被放逐到西伯利亞,并單獨監(jiān)禁。

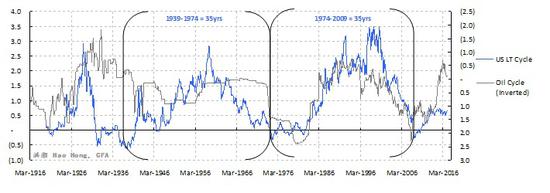

焦點圖表三:美國經(jīng)濟的長期周期。

焦點圖表三:美國經(jīng)濟的長期周期。 焦點圖表三:美國經(jīng)濟的長期周期。

焦點圖表三:美國經(jīng)濟的長期周期。在焦點圖表三中,我們用過去100年的美國數(shù)據(jù)證實了Kondratieff 康波周期的存在。 由于缺乏長期的時間序列,我們無法在本報告中展示中國經(jīng)濟里的康波。但我們堅信它的存在,正如康波已經(jīng)在許多其他國家的經(jīng)濟體系里被證明了一樣。但這樣的長期波動與短期交易并沒有什么關(guān)系。事實上,即使是像Juglar朱格拉周期和Kutnets庫茲涅茨周期那樣趨于十年或以上的周期,雖然比康波短許多,也很容易超過許多投資分析師職業(yè)生涯的長度。如果這些周期被用于做短期的不到一年的擇時判斷,也可能是非常不精確的。當我們看到專家們用Juglar Cycle來解釋近期重型卡車和挖掘機的強勁銷售時,我們有點擔心。就像用大炮打蚊子一樣。

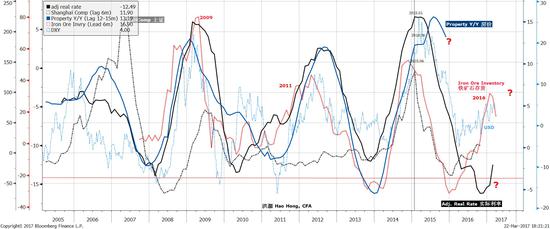

中國上游商品庫存周期是長期領(lǐng)先指標

中國的上游庫存周期是資產(chǎn)價格的長期領(lǐng)先指標。它也已達到峰值。我們的研究表明,中國的上游庫存周期是資產(chǎn)價格的長期領(lǐng)先指標。它領(lǐng)先中國股市約9-12個月,而領(lǐng)先中國房地產(chǎn)周期則更長(焦點圖表四)。這個庫存周期已經(jīng)持續(xù)了十多年,并持續(xù)地領(lǐng)先其他資產(chǎn)類別的價格周期(請參閱我們20170307發(fā)表的報告《再通脹交易早已落幕;準備開啟防御性輪動》)。在我們在以前的幾份報告中,我們詳細討論了中國的實際利率周期對于其他資產(chǎn)類別價格周期的領(lǐng)先作用。而中國的上游商品庫存周期的領(lǐng)先效應(yīng)甚至比中國的實際利率周期更早、更長(請參閱我們20160418發(fā)表的報告《周期的假象》。此報告預(yù)見了當時中國鐵礦石和螺紋鋼價格的階段性頂部)。

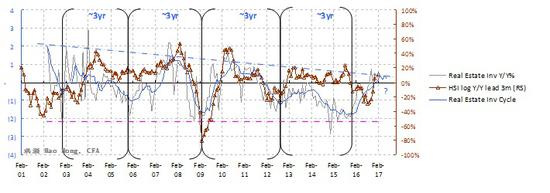

焦點圖表四:中國各類資產(chǎn)價格周期交互鑲嵌。上游大宗商品庫存周期是絕對的領(lǐng)先指標

焦點圖表四:中國各類資產(chǎn)價格周期交互鑲嵌。上游大宗商品庫存周期是絕對的領(lǐng)先指標直觀上說,上游庫存對經(jīng)濟變化應(yīng)該是最敏感的。這種敏感性使得上游庫存周期具有長期經(jīng)濟領(lǐng)先指標的特質(zhì)。由于生產(chǎn)者和經(jīng)銷商預(yù)期經(jīng)濟好轉(zhuǎn),他們便通過補充庫存來表達他們對經(jīng)濟的預(yù)期。隨后,他們的補庫存活動將影響其他人,上游補存貨效應(yīng)向中下游行業(yè)傳導,并啟動良性循環(huán)。反之亦然。如果上游鐵礦石庫存周期維持領(lǐng)先9-12個月左右,并且在去年5月左右已經(jīng)達到頂峰,那么現(xiàn)在的股票市場的上升勢能將漸漸衰減。

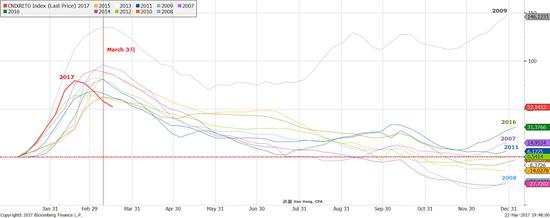

焦點圖表五:上游大宗商品存貨周期強烈的季節(jié)性已經(jīng)見頂

焦點圖表五:上游大宗商品存貨周期強烈的季節(jié)性已經(jīng)見頂上游庫存已經(jīng)清晰地見頂:我們的研究還發(fā)現(xiàn)螺紋鋼的庫存周期有很強的季節(jié)性。一般來說,每年的第一季度庫存開始積累,然后庫存在年內(nèi)余下的季度里開始逐漸消耗(焦點圖表五)。重要的是,在過去十年的十個年內(nèi)庫存周期中,只有2007年、2009年、2011年和2016年的周期里年底還囤積著一些沒有完全耗盡的庫存。在2016年之前,這些庫存周期往往相隔兩年,顯示了周期持續(xù)的時間長度。 焦點圖表五中的每個庫存周期的高峰年份對應(yīng)著焦點圖表四中上游商品庫存周期的高峰。2009年的上游庫存周期是最不尋常的。那年的年末有大量的過剩庫存。這很可能是來自4萬億刺激計劃的影響。

經(jīng)過了五年的靜默后,2016再次迎來了一個大宗商品強勢的再存貨周期。一些投資者問之前5年的靜默期是否意味著這一輪更強、更長的再存貨周期。然而,我們注意到港口的鐵礦石庫存已達到新的歷史高點。因此,即使庫存水平可能繼續(xù)上升,其上升速度也將減慢,商品價格的強勁勢頭也將會減弱(焦點圖表五)。

中國周期性板塊的相對強勢也是長期領(lǐng)先指標

中國周期性板塊的相對表現(xiàn)在去年夏天見頂;意味著防御性輪動已經(jīng)開啟。雖然關(guān)于再通脹交易的爭論正變得更加激烈,但中國周期性板塊的相對表現(xiàn)早在去年夏天已經(jīng)見頂 - 與上游鐵礦石再存貨周期在2016年5月見頂?shù)臅r間大致相同。這項發(fā)現(xiàn)與市場上普遍關(guān)于周期性板塊表現(xiàn)至今仍然領(lǐng)先的認知相悖。由于周期性板塊的相對強度與經(jīng)濟周期密切相關(guān),周期性板塊的相對表現(xiàn)早已見頂還表明所謂的“周期復(fù)蘇”可能只是一種幻覺,而當下經(jīng)濟復(fù)蘇的勢頭也將衰減。

焦點圖表六:中國周期性板塊的相對表現(xiàn)領(lǐng)先中美十債、美國周期性板塊的相對表現(xiàn)約9個月

焦點圖表六:中國周期性板塊的相對表現(xiàn)領(lǐng)先中美十債、美國周期性板塊的相對表現(xiàn)約9個月令人驚訝的是,我們的研究發(fā)現(xiàn)中國周期性板塊的相對表現(xiàn)往往會領(lǐng)先美國周期性行業(yè)的相對表現(xiàn),以及美國和中國十年期國債收益率大約9個月(焦點圖表六)。中國周期性板塊相對于防御性板塊的表現(xiàn)隱含的是投資者對增長前景的預(yù)期。它相對于經(jīng)濟增長也領(lǐng)先大約九個月。當中國增長前景暗淡時,債券收益率和國際周期性板塊應(yīng)下跌。我們認為目前周期性板塊價格的上升動能正在衰減。美國和中國十債收益率的上升勢頭也將如此。

(本文作者介紹:交銀國際董事總經(jīng)理兼首席策略師。CFA,畢業(yè)于北京對外經(jīng)濟貿(mào)易大學和澳大利亞新南威爾士大學。)

責任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼