文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 洪灝

隨著融資成本的上漲,債券和股票市場都開始更注重區分公司質量。信用利差正在擴大,大盤股跑贏小盤股。A股仍將疲軟。在目前的超買水平整固后,香港市場很有可能將再向新高沖刺——直到當下極低的風險溢價預示的系統性風險水落石出。

洪灝:A股仍將疲軟 港股可能沖向新高

洪灝:A股仍將疲軟 港股可能沖向新高上海與香港的風險溢價出現分歧

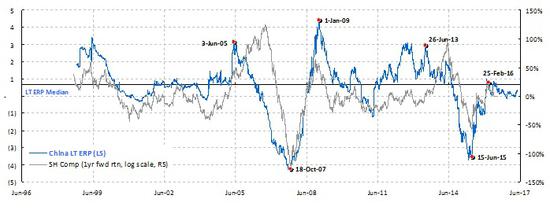

焦點圖表1:香港的風險溢價正接近與過去危機時的極端低點

焦點圖表1:香港的風險溢價正接近與過去危機時的極端低點香港市場的風險溢價正在接近歷史低點,暗示異常亢奮的市場情緒。隨著港股上漲,市場隱含的風險溢價正在跌向歷史低點,暗示著市場情緒極度樂觀。歷史上,當香港的風險溢價達到目前水平或更低時,市場危機接踵而至。例如,94年的拉美危機,97年的亞洲金融危機,00年的互聯網泡沫,最后是07年的全球金融危機(焦點圖表1)。目前市場亢奮的情緒應該得到逆向投資者的關注。但是,我們最近還看到其他一系列預示著兇兆的圖表,例如,VIX處于歷史極低水平,等權重市場指數未能隨市值加權指數繼續上漲。因此在作出結論前,我們必須進一步調查。

盡管銀行監管加強增加了市場風險,但是上海市場的風險溢價仍然處于其長期平均水平。最近中國的銀行業監管正在升級。一系列的銀行業新規實質上是為了讓銀行正確地反映其信貸的風險。在過去幾年中,銀行一直在把資產負債表上的風險轉移到表外,以規避監管和風險撥備。因此,銀行,特別是中小銀行,能夠迅速擴大其資產負債表。

隨著表外風險逐漸歸表,銀行的風險撥備和融資成本必然會上升。此前,這些表外風險被隱藏起來,未能得到合適的反映。風險溢價被壓制,進而壓低了中國經濟的資本成本,使中國的資產估值相對于基本面和風險決定的價值更貴。隨著銀行業監管的不斷加強,之前扭曲的風險定價模式將會正常化。

焦點圖表2:上海市場風險溢價處于其長期平均水平,與香港的情況大相徑庭。

焦點圖表2:上海市場風險溢價處于其長期平均水平,與香港的情況大相徑庭。中國市場風險重估的過程將是循序漸進的。正如監管部門反復強調的,“處置風險要講究策略和藝術,不能因為處置風險而引發新的風險”。加上國家隊的干預,這就是為什么即使在不利的監管環境下,上海市場的風險溢價仍可以徘徊在其長期平均水平(焦點圖表2)。因此,具有低風險溢價、高風險偏好的內地資金通過“港股通”南下進入香港市場。理論上,這種低風險溢價資金的介入應該壓低了香港市場的風險溢價,造成了目前市場極度樂觀的表象。這是解釋香港異常低風險溢價的一個假設。

估值溢價優勝劣汰

信貸空轉。自2011年年中歐債危機時期以來,中國信貸增長的速度開始超過廣義貨幣供應M2的增長。信貸和貨幣供應增速之間的差距自2015年以來進一步顯著擴大。在許多市場參與者抱怨“資產荒”時,信貸和貨幣供應增速之間的差距在2016年初見頂。這個差距表明許多的新增信貸并沒有最終進入實體經濟。事后看來,所謂的“資產荒”其實就是過度負債。自2016年以來,信貸增速回落往往預示著經濟增長前景放緩(焦點圖表3)。

在會計記賬技巧的幫助下,實現信貸增長但同時不增加核心負債以圖規避計提資本金撥備其實并不困難。一個流行的做法是,公司通過借貸或發債買銀行理財,理財再通過委外加杠桿。盡管這宗交易本質上其實是一筆貸款,這筆錢最終卻能夠在會計名目下作為非核心負債轉回銀行的資產負債表,而不作為存款形式的負債,。因此,信貸增長超過貨幣供應增長,但資金空轉,并沒有進入實體經濟。銀行的資產負債表因此得以迅速擴張,在2016年里持續地壓低了的債券收益率。

焦點圖表3:信貸增長超過貨幣供應增長,資金空轉。

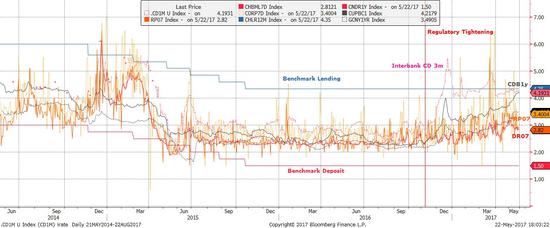

焦點圖表3:信貸增長超過貨幣供應增長,資金空轉。銀行資金成本上升。隨著信貸增長放緩和表外風險歸表,銀行的資金成本正在上升。從央行借貸到同業拆借,每一層銀行負債的成本都在升高,波動性也更加劇烈(焦點圖表4)。資金成本的變化在銀行同業存單利率上體現得最為明顯。同業存單的利息有時甚至會飆升到基準貸款利率的水平之上。同時,在銀行資產方面,債券收益率也在上升,并逼近基準貸款利率。這種情況如果持續的話,也將使得銀行放貸意愿有所降低。銀行融資成本的變化最終將滲透到實體經濟的其他部門。例如,企業的融資成本走高將會是后果之一。

焦點圖表4:銀行融資成本上升;最終將影響實體經濟。

焦點圖表4:銀行融資成本上升;最終將影響實體經濟。市場已開始對優質、劣質公司區別對待。我們注意到,低等級債券和國債之間的信用利差開始擴大。也就是說,信用市場開始對信用評級較低的公司要求更高的溢價。歷史顯示信用利差與中港兩地大小盤股的相對表現密切相關(焦點圖表5)。直覺上,隨著國債收益率上升,信用利差也同時擴大,低質量公司的融資成本上升,其股票回報也應受到影響。在牛市和流動性充沛的時候,這可能并不會妨礙小盤股的表現。但在當下流動性收縮的漫漫熊市里,股價應開始反映公司間的質量差異。

焦點圖表5:市場已開始對優質、劣質公司區別對待

焦點圖表5:市場已開始對優質、劣質公司區別對待香港仍有配置價值;美國經濟周期性復蘇

香港仍有配置價值。盡管香港市場極低的風險溢價預示著市場兇兆,我們的趨勢配置模型對香港市場仍然顯示出配置價值(焦點圖表6)。我們的市場情緒模式也有類似的結論。這些模型有著持續良好的預測記錄,曾幫助我們在2013年6月的“錢荒”和2015年6月中國股市泡沫破滅期間對市場做出正確的預判。

焦點圖表6:香港雖然比以前貴了,但仍有配置價值。

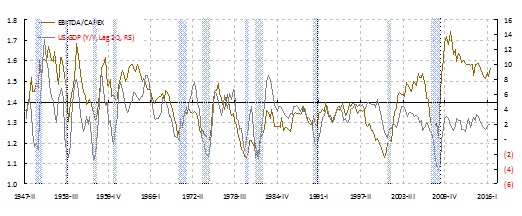

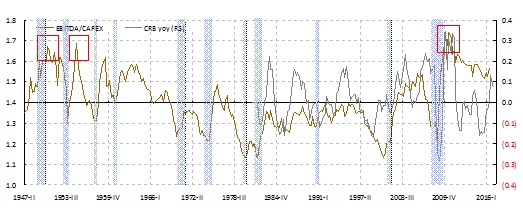

焦點圖表6:香港雖然比以前貴了,但仍有配置價值。同時,投資回報率這一美國經濟領先指標顯示,美國經濟雖然處于長期的下行趨勢,其周期性復蘇在持續(焦點圖表7)。這個先行指標領先美國經濟增長兩個季度,并與全球大宗商品的表現密切相關。以史為鑒,美國經濟在第二季度仍將表現良好。而大宗商品將繼續震蕩波動,使交易員在跌宕的交易機會中疲于奔命。

焦點圖表7:美國經濟復蘇形勢良好。

焦點圖表7:美國經濟復蘇形勢良好。 焦點圖表7:美國經濟復蘇形勢良好。

焦點圖表7:美國經濟復蘇形勢良好。(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情