文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 洪灝

市場情緒趨向極端;盤整的可能性較大。我們的模型顯示美國和香港市場情緒均趨向極端,往往預示著即將到來的市場整固,甚至是回調。

美國和香港股市近期或回調

美國和香港股市近期或回調市場情緒趨向極端;盤整的可能性較大:我們的模型顯示美國和香港市場情緒均趨向極端,往往預示著即將到來的市場整固,甚至是回調(焦點圖表1-2)。投資者應提高警惕。在常規貨幣政策正顯示出其局限性之時,市場認為全球央行將不得不更有作為。雖然這個觀點短期內難以證偽,而我們也并非完全不同意,極端高昂的市場情緒表明市場有可能短期內期望過高。而飄忽不定的央行決策將有可能讓市場失望。

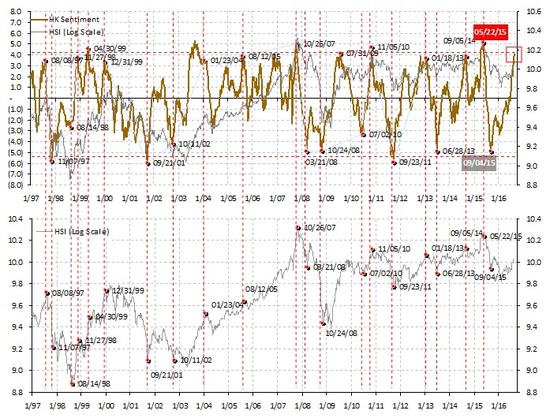

焦點圖表1:美國的聰明錢和散戶情緒指數背離,預示著市場整固或回調。

焦點圖表1:美國的聰明錢和散戶情緒指數背離,預示著市場整固或回調。在美國,“聰明錢”的資金流動已經接近其歷史極限,并開始與散戶情緒背離。在這樣的水平上,市場隨后往往一如97年亞洲金融危機前夕和‘00互聯網泡沫爆裂之時那樣暴跌,或如在2003年和2009年到達極端之后開啟一個長期的牛市(焦點圖表1)。與此同時,恒生指數極端高漲的情緒也同時預示著臨近的市場整固階段甚至在短期內回調的可能性很大。我們香港市場情緒指數有良好的歷史記錄。它曾在2015年五月末“偉大的中國泡沫”破滅的前夕為我們強烈的預警(焦點圖表2)。

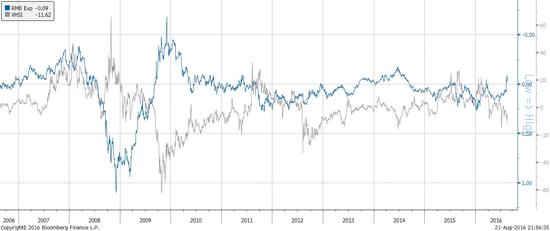

人民幣貶值預期的穩定近期有助于平抑恒指的波動性(焦點圖表3)。在G20即將召開之際,人民幣貶值預期將繼續被調控。畢竟,中國央行是人民幣做空勢力強大的對手盤,并且已經在過去兩輪的人民幣主動貶值的波動中證明了它的實力。在人民幣貶值預期基本穩定的前提下,市場盤整應該是更有可能的情景,除非人民幣波動性飆升外溢。如果暴跌不期而至,投資者應繼續尋找長期配置機會。

焦點圖表2:香港市場情緒趨向極端高昂;市場將整固或回調。

焦點圖表2:香港市場情緒趨向極端高昂;市場將整固或回調。 焦點圖表3:人民幣貶值預期穩定幫助平抑了恒生指數的波動性。

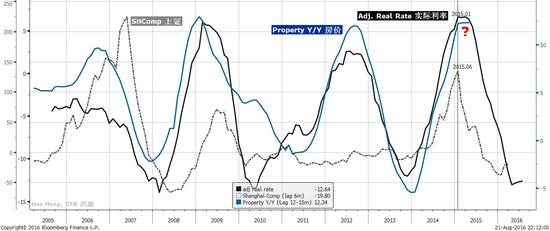

焦點圖表3:人民幣貶值預期穩定幫助平抑了恒生指數的波動性。短期內中國不大可能大幅寬松;實際利率在歷史低點;貨幣創造渠道已發生改變:市場對央行再次大幅寬松仍抱有希望。然而,隨著房價在其歷史高位,而經過房價調整的實際利率則處于歷史低位,兩者都制約了貨幣政策運行的空間(焦點圖表4)。進一步降息將催生一個更大的房地產泡沫,而其后果將更為嚴重。降準還是有可能的,但這個舉措是為了抵消外匯儲備的下降。

焦點圖表4:中國的實際利率在其歷史低點;大幅寬松的可能性不大。

焦點圖表4:中國的實際利率在其歷史低點;大幅寬松的可能性不大。M2廣義貨幣供應增速也已經下降朝著長期低點,而M1狹義貨幣供應增速激增。有人認為極高的M1增速遲早將轉化為強勁的M2,其后整體的宏觀流動性得到全面的改善。然而,從結構性看來,M2增長緩慢是因為中國的貨幣創造機制發生了變化。外占曾經是中國貨幣創造的重要的驅動力。那時,央行回收出口掙回來的美元,同時發行人民幣。

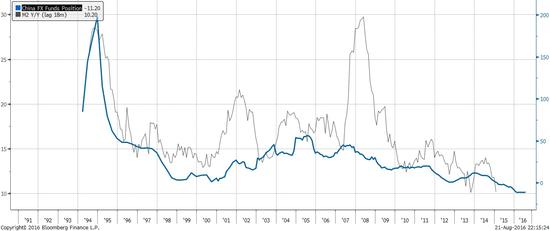

然而自2015年以來,外占的積累已經放緩,甚至逆轉(焦點圖表5)。這就是近來SLF、MLF被較多地使用以補充和管理宏觀流動性的原因。以這種方式創造出來的流動性更容易通過商業銀行被輸送到規模較大的公司,特別是國有企業,而不是以前通過出口創匯的民營企業。因此,在貨幣創造的這一結構變化也可以解釋今年看到的公共和私人投資之間的分歧。

焦點圖表5:中國的外占的下降早已預示廣義貨幣供應量增速的下滑。

焦點圖表5:中國的外占的下降早已預示廣義貨幣供應量增速的下滑。(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。