文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 任澤平、楊為敩

在短期,預計未來房價從快速上漲期步入緩慢上漲期。但區域將明顯分化,從中期角度,大都市圈中公共資源富集的核心區和未來受益于產業人口轉移的環郊區最有吸引力。

房價將從快速上漲步入緩慢上漲

房價將從快速上漲步入緩慢上漲這個夏天,南京、杭州、蘇州、合肥、武漢、鄭州、上海等城市“地王”頻出,上海最瘋狂——8月18日一天連出三個地王。一些媒體驚呼,當前核心城市的房地產和土地市場,已經成為大資本的游獵場。在當前的國內外經濟形勢下,房地產市場地王頻現是否還會繼續?房價飆升的趨勢還會繼續保持嗎?歡迎發文到zhuanlan@staff.sina.com.cn,說出你的觀點!

近期房價大漲,地王頻出,過去幾十年中國房價保持了只漲不跌的不敗神話,2014-2016年更是在主要經濟體中漲冠全球,這是什么原因導致的?2015年中,作者曾提出“一線房價翻一倍、三四線漲不動”,被評為十大商業經典,并被驗證。

最近關于中國房價泡沫大、抑制資產泡沫、熱點城市推出新一輪調控等的討論再起。那么,房價還會漲嗎?房子還能買嗎?

1、什么決定房價?

在預測“房價還會漲嗎”之前,我們首先要弄明白“什么決定房價”。

1.1 商品房供求:居住需求和投機需求,商品屬性和金融屬性

商品房和所有商品一樣,價格由供求決定。供給過程也就是商品房的生產過程,包括土地購置、新開工、竣工、庫存等。供給受需求引導,因此我們重點分析需求。

商品房需求包括居住需求和投機需求,分別對應商品屬性和金融屬性。居住需求主要跟城鎮化、居民收入、人口結構等有關,它反應了商品房的商品屬性。投機需求主要跟貨幣投放和低利率有關,它反應了商品房的金融屬性。

1.2 商品屬性的基本面:城鎮化、居民收入和人口年齡結構

過去幾十年中國房價持續上漲存在一定基本面支撐:經濟高速增長、快速城鎮化、居民收入持續增長、20-50歲購房人群不斷增加和家庭小型化為。1978-2015年間,中國GDP年均名義增長15.3%,城鎮居民可支配收入年均名義增長13.2%。1978-2015年間,中國城鎮化率從17.92%上升到56.1%,城鎮人口從1.7億增加到7.7億,凈增6億人,其中20-50歲購房人群不斷增加。家庭小型化,根據五次普查數據顯示,1982年平均每戶家庭人數4.41人,2000年為3.44人,2010年為3.1人。

但是,2000-2016年間尤其2014-2016年房價漲幅遠遠超過了城鎮化和居民收入增長等基本面數據所能夠解釋的范疇。城鎮化和居民收入只能解釋房價上漲的一部分,另一部分要靠貨幣超發來解釋。

1.3 金融屬性的驅動力:貨幣超發和低利率

美國、日本、中國等經驗表明,貨幣金融政策經常導致住房市場大幅波動,低利率和貨幣超發推動房價上漲,所有房價大周期見頂以及房市泡沫崩盤都跟貨幣緊縮和加息有關,比如2007年的美國、1991年的日本。

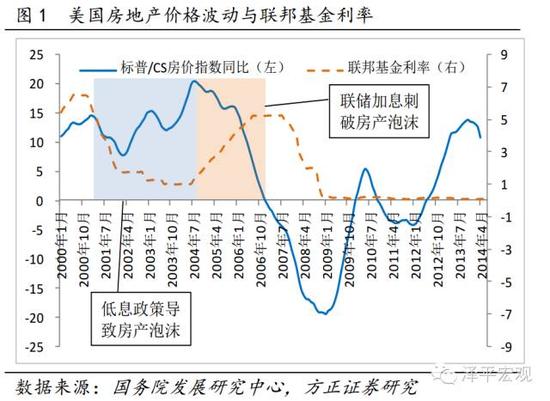

利率政策調整導致住房市場大幅波動:美國。上一輪美國房地產泡沫,開始于2001年美聯儲的低息政策刺激:2001至2002年度,美聯儲連續11次降息,累計降息4.75個百分點。直至2002年11月,基準利率降至1.25%,美聯儲的低息政策一直延續到2004年。在此期間過低利率刺激抵押貸款大幅增加,從而造成了房地產泡沫。隨后美聯儲的連續加息則刺破了美國房地產泡沫。2004至2006年度,美聯儲連續加息17次,累計加息4.25個百分點,直至2006年6月基準利率升至5.25%,而美國標準普爾/CS10個大中城市房價在2006年6月到達歷史高點之后就開始了連續下跌,說明聯儲加息政策是刺破美國房產泡沫的主要原因。

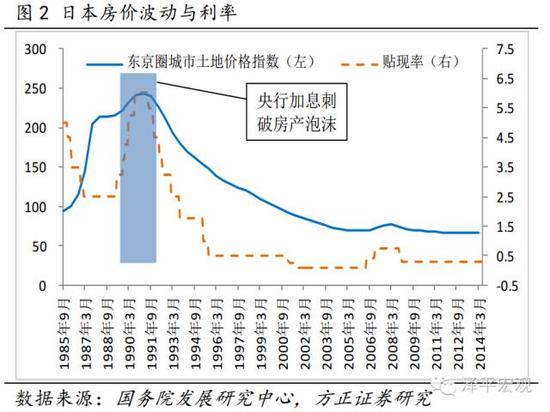

利率政策調整導致住房市場大幅波動:日本。1986-1987年度,日本銀行連續5次降息,把中央銀行貼現率從5%降低到2.5%,不僅為日本歷史之最低,也為當時世界主要國家之最低,日本央行維持低息政策長達兩年之久。低息政策促進了房地產市場的空前繁榮,反映在土地價格的迅速上漲上。與美國相同,央行隨后的加息刺破了日本房地產泡沫:1989年5月31日,日本央行加息0.75個百分點,此后的15個月內,日本央行再度4次加息,將貼現率提高到6%,連續加息對日本房地產市場造成了巨大打擊,東京圈城市土地價格開始了長達15年的持續下跌。

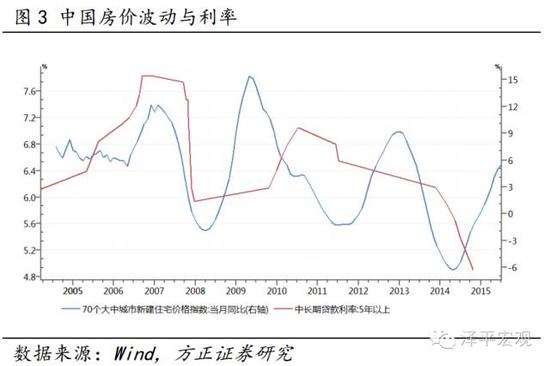

利率政策調整導致住房市場大幅波動:中國。2008年以來,中國經歷了三輪房價上漲周期,2009、2012、2014-2016年,都跟降息和貨幣供應增速加快有關。這三輪房價上漲周期,政策都試圖通過放松貨幣金融環境刺激房地產以穩增長。

2、什么造就了過去幾十年房價只漲不跌的不敗神話?

2.1 什么造就了過去幾十年房價只漲不跌的不敗神話:城鎮化、居民收入和貨幣超發

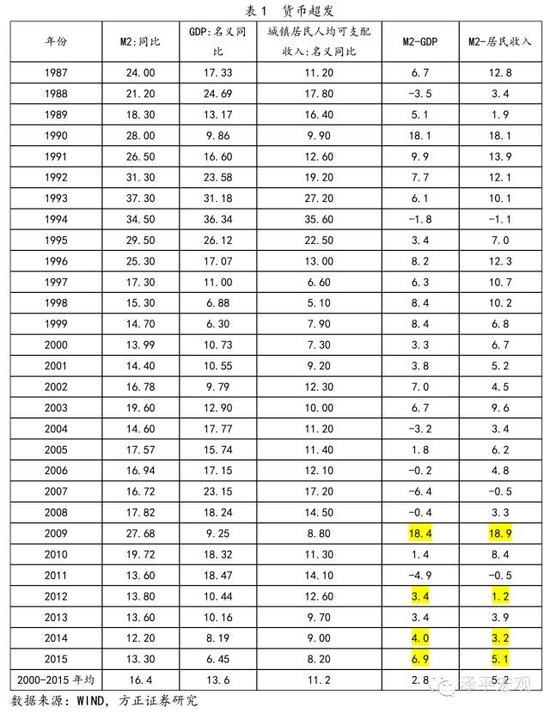

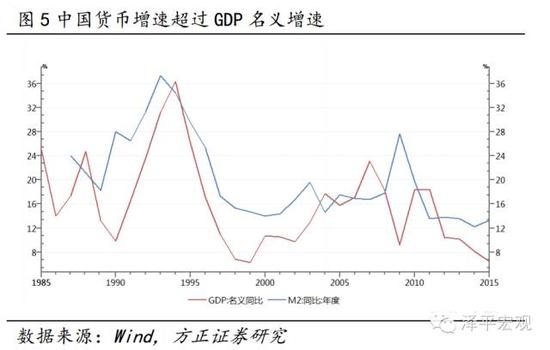

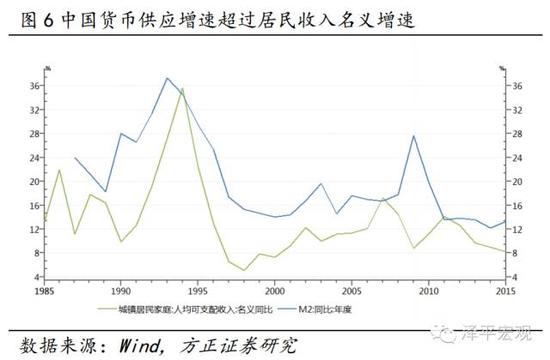

根據貨幣數量方程MV=PQ,貨幣供應增速持續超過名義GDP增速(生產活動所需要的資金融通),將推升資產價格。商品房具有很強的保值增值金融屬性,是吸納超發貨幣最重要的資產池。

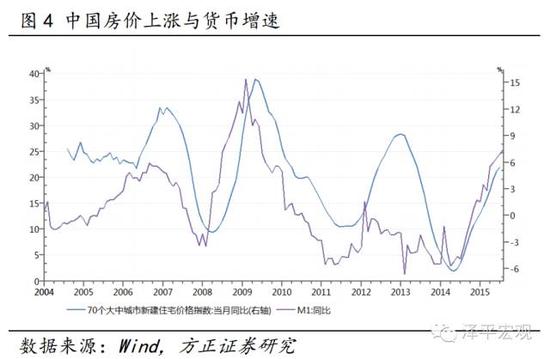

2000-2015年,M2、GDP、城鎮居民可支配收入的名義增速年均分別為16.4%、13.6%、11.2%,平均每年M2超過GDP、城鎮居民收入名義增速分別2.8、5.2個百分點。M2-GDP較高的年份往往是房價大漲的年份,比如2009、2012、2015。

因此,過去幾十年房價持續上漲,一部分可以用城鎮化、居民收入等基本面數據解釋(居住需求,商品屬性),另一部分可以用貨幣超發解釋(投機需求,金融屬性),這兩大因素共同造就了中國房價只漲不跌的不敗神話。由于中國城鎮化速度、居民收入增速和貨幣超發程度(M2-GDP)超過美國、日本等主要經濟體,造就了中國房價漲幅冠全球。

2.2 2015-2016年房價暴漲的根本原因是低利率和貨幣超發

不斷降息提高了居民支付能力。自2014年930新政和1121降息以來,房價啟動新一輪上漲。2015年330新政和下半年兩次雙降,房價啟動暴漲模式。

貨幣超發導致房價漲幅遠超GDP和居民收入。2015年M2-GDP達到6.9個百分點,貨幣超發程度在過去十多年僅次于2009年,也大大超過了年均2.8個百分點的歷史平均水平。

事實上,近年中國房價大漲只是全球的一個縮影,美歐日等資產價格也迭創新高。自2008年國際金融危機以后,全球央行貨幣寬松政策層層加碼,從降息、資產購買計劃到貨幣貶值、負利率等。貨幣政策發揮到了極致,但經濟和通脹仍然低迷,資產價格卻迭創新高。2008年伯南克提出,我們找到了避免大蕭條的辦法。2014年斯蒂格利茨提出,我們避免了大蕭條,卻陷入了大萎靡。

3、房價還會漲嗎?房子還能買嗎?

根據前面的分析,對未來房價走勢判斷可以轉化為對未來城鎮化、居民收入和貨幣政策的判斷。

3.1 基本面仍有空間

如果中國能夠進一步推動改革開放轉型成功,當前城鎮化率56.1%,未來還有十多個百分點的空間,將新增城鎮人口2億人左右。如果中國能夠實現增速換擋,居民收入也有望增速換擋。

值得注意的是,根據國務院發展研究中心的測算,當前城鎮戶均1套住房,趨于飽和。但區域分化明顯,三四線高庫存,一二線城市由于人口流入、產業高端、公共資源富集等還存在供求缺口。

3.2 關鍵在貨幣松緊

如果未來繼續通過放貨幣托底經濟,利率不斷創新低,貨幣繼續超發,那么房價還會不斷創出新高。反之,則房價可能見頂調整。

自229降準以來,貨幣政策回歸中性,主要受上半年經濟L型企穩、通脹預期抬頭和房價暴漲制約,現在第一個邏輯已經被破壞,第二個邏輯正在弱化,第三個邏輯尚待新一輪房地產新政的效果,貨幣政策再度寬松的空間正逐步打開,未來貨幣政策可能從主動放水轉向衰退式寬松。

政治局會議提出“抑制資產泡沫”,蘇州、南京等推出新的房地產調控政策。

近期M1增速創新高而M2增速創新低,主因是房地產銷售火爆居民加杠桿企業現金流改善、企業存款活期化,M1上升未有效傳導到實體經濟和M2,貨幣流通速度下降,落入流動性陷阱,脫實向虛,壓低無風險利率,推高債市、價值股和土地價格。

平均而言,一輪房價上漲和需求釋放周期18個月左右,2014年底啟動的這一輪房價上漲周期在接近尾聲。

考慮以上因素,在短期,預計未來房價從快速上漲期步入緩慢上漲期。但區域將明顯分化,從中期角度,大都市圈中公共資源富集的核心區和未來受益于產業人口轉移的環郊區最有吸引力。

(本文作者介紹:方正證券首席經濟學家。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:鐘艷蓉

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。