文/新浪財經(jīng)意見領袖專欄(微信公眾號kopleader)專欄作家 洪灝

共識往往把市場底部定義為市場指數(shù)運行軌跡上特定的一點。我認為市場底部的定義應該是相對于經(jīng)濟的長期增速。也就是說,底部的定義應該引入時間的元素。

我們離市場底部還有多遠

我們離市場底部還有多遠“相信指數(shù)型增長可以在一個有限的世界永遠持續(xù)下去的人,要么是瘋子,要么就是經(jīng)濟學家”。 - Kenneth Boulding

上證以每年7%增速上升,每十年翻一倍——一個上升的線性底部:最近,中國經(jīng)濟增長軌跡激烈的辯論和國內(nèi)股市交投低迷的現(xiàn)象成為了鮮明的對比。有時候,正當投機的烏合之眾要放棄幻想的時候,市場也會偶爾翻身,展現(xiàn)一絲生機。投資者不斷地問市場會在何時何地見底。這個重要的問題一直是中國市場永恒的主題。

焦點圖表一:上證以每年7%增速上升,每十年翻一倍,形成一個上升的線性底部

焦點圖表一:上證以每年7%增速上升,每十年翻一倍,形成一個上升的線性底部我們不認為共識經(jīng)常討論的估值可以回答這個問題。由于銀行業(yè)績不佳而不斷承壓,上證的估值不斷地再創(chuàng)新低。我們認為,底部是一個相對的概念。事實上,指數(shù)的底部應該是相對于一個可持續(xù)的、長期的經(jīng)濟增長率。

當指數(shù)的上升斜率下降到這個可持續(xù)的增長速度的時候,市場對于經(jīng)濟的長期前景就已經(jīng)被充分折現(xiàn)。因此,市場底部也隨之而現(xiàn)。通過“70法則”,我們就可以把這個增長率換算為指數(shù)翻倍所需要的時間。也就是說,對市場底部的探索其實就是定義經(jīng)濟長期的增長速度。本質(zhì)上,這等同于定義指數(shù)上升基線的斜率,也就是定義指數(shù)本身和時間關系。

對于不同的主體而言,時間的意義也不盡相同。對于莊子,時間是永恒的輪回;霍金斯認為時間始于“宇宙大爆炸”;圣奧古斯丁曾思考“上帝在創(chuàng)造了宇宙之前在干什么?”物理學家看到的時間長河是從過去到未來無序性的上升;平克?弗洛伊德覺得時間是相對于太陽的永恒的那個逐漸衰老的本我。而在我們的分析中,時間就是上證綜指二十多年以來上升基線的斜率。這條上升的基線連接了上證在1996年,2005年和2014年前后經(jīng)歷過的三個歷史性的底部(焦點圖一)。

這是一條奇異的基線。這條基線描繪了上證綜指自1996年以來最低的年度復合增長率。把上證的歷史軌跡上任何的一點與1996年那個500點作為起始點連接起來,你得到的直線的斜率將會比這條基線7%的斜率更陡峭。也就是說,你得到的回報率會超過7%。用2005年作為起點也會得到相同的結果。如果這個對數(shù)線性關系在下一個十年仍然存在,那么以2014年作為起點也將如此。

與我們的長期量化擇時模型和歷史事件的交叉檢驗:我們發(fā)現(xiàn)的這個上證和時間之間的對數(shù)線性關系也有可能是虛假的。它可能是一個偶然,一個僥幸,一個命運和我們開的簡單的玩笑。然而,我們的長期量化擇時模型也似乎交叉驗證了這個直觀的發(fā)現(xiàn)——在進入其底部區(qū)間之后,我們的長期模型在這個范圍里徘徊大約兩至三年——直到上證綜指觸及到我們定義的上升基線、歷史性底部出現(xiàn)為止。

這種現(xiàn)象可以在焦點圖表二下圖的綠色區(qū)間里清楚的看到。例如,我們的長期擇時模型在1994年和1996年之間,2003年和2005年上半年之間,以及2012年到2014年上半年之間停留在綠色的區(qū)間。而上證綜指也就是在1996年,2005年和2014年時觸及其上升基線。擇時模型的當前讀數(shù)表明,雖然市場超賣的狀態(tài)非常嚴重,但相對于歷史經(jīng)驗來看還沒有達到極端(下圖綠色的區(qū)間)。

焦點圖表二:具有良好的歷史記錄的長期擇時模型現(xiàn)時超賣狀態(tài)嚴重,但是還沒有到極端

焦點圖表二:具有良好的歷史記錄的長期擇時模型現(xiàn)時超賣狀態(tài)嚴重,但是還沒有到極端6年,2005年和2014年這些觸及上證綜指上升基線的年份前后都充滿了歷史性事件。例如,1995年2月的“3-27”國債期貨事件使當時最大的券商之一萬國證券轟然倒下,并導致國債期貨市場關閉了近二十年。之后,上海證券交易所和深圳證券交易所之間的競爭加劇。到1996年9月,深證漲了三倍,其成交量也已超過了上海。

1996年9月,在上海市政府的直接指導下,從“3-27”事件的廢墟里涅槃而出的申銀萬國以自營資本金加杠桿做多,企圖讓上證綜指突破1000點。1996年9月的那個月,這個券商的交易量相當于當時上海證券交易所1996年前9個月總成交額的1/3,相當于該公司注冊資本的二十倍。

兩個交易所之間的競爭也引發(fā)了投機亂潮,監(jiān)管部門不得不連發(fā)“12道金牌”。最終,1996年12月16日人民日報發(fā)表了題為《正確認識當前的股票市場》的社論,使得市場投機炒作之風最終得到抑制。

2005年,上證跌至998點,略低于1000的重要整數(shù)心理關口。然而也就是在此刻,股份制改革為國有及限售股提出了最終解決方案,點燃了在中國歷史上最強的牛市。三中全會后堅決的反腐斗爭和貨幣寬松政策成就了2015年的牛市。1996年,2005年和2014年的顯著市場底部后,市場至2001年,2007年和2015年時的峰值分別上漲了約4.5倍,6倍和2.5倍。有趣的是,這些峰值之間間隔大致8年。

我們在恒生指數(shù)里也發(fā)現(xiàn)了類似的對數(shù)線性關系 - 1987年以來,恒指一直以每年4.5%的速度增長,大約每隔五年見底并觸及其上升基線。上升的斜率大致相當于過去20年香港?4.3%的平均GDP增速。我們長期擇時模式也交叉驗證了這些顯著的底部(焦點圖表三、四)。然而,由于QE,恒指偏離其上升基線的時間已經(jīng)超越了通過歷史經(jīng)驗預測的五年間隔。或者說,QE已使股票價格和4.5%的長期增長率暫時脫鉤。

焦點圖表三:恒指也有上升基線。但是QE延續(xù)了08年以來市場的運行周期

焦點圖表三:恒指也有上升基線。但是QE延續(xù)了08年以來市場的運行周期 焦點圖表四:我們的具有良好歷史記錄的長期擇時模型在2016年二月進入了底部區(qū)間

焦點圖表四:我們的具有良好歷史記錄的長期擇時模型在2016年二月進入了底部區(qū)間為什么是7%呢?我們以上對上證綜指的對數(shù)線性分析類似于技術圖表分析。這個分析把我們的直覺圖形化了。Edwards & Magee曾描述技術分析是一門“以圖形記錄包括價格變動、成交量等參數(shù)的實際交易歷史的科學”。他們認為,市場價格不僅反映了“許多基本面股票分析師對于價值的不同意見,也包含了多空雙方一眾所有希望和恐懼、臆測和情緒,理性與非理性,以及他們的需求和掌握的資源”。因此,“對于價格走勢的研究兼容并包”,一代宗師John Murphy后來如是說。

我們的對數(shù)線性時間序列分析可能已經(jīng)滿足了Martin Pring對于技術分析提出的條件:“在早期確定趨勢變化,并保持一個對應的投資取向”。然而,上證綜指充滿了怪癖和率性。例如,在我于2013年3月23日的一篇題為“市場見頂:何時何地”的報告里,我論證了上證的自由流通市值達到了M2的15%的時候,其便趨于見頂。

這個報告預測了2013年市場的峰值,和在2013年五、六月期間由于“錢荒”導致的暴跌,以及從上證觸及1849點后戲劇性的反彈。作為一個著重于基本面分析的宏觀策略師,當遇到此類詭異的圖表時,我的好奇心被喚醒,因為7%似乎似曾相識。

事實上,在中國的許多個五年計劃里,7%已經(jīng)被明確設定或暗示為一個長期的經(jīng)濟增長目標。1986年繪制的“七五”計劃是中國歷史上第一個同時囊括了社會和經(jīng)濟發(fā)展目標的戰(zhàn)略計劃。這個計劃設定了國民生產(chǎn)總值年平均增長7.5%的目標,而計劃里工、農(nóng)業(yè)的綜合年增長目標為6.7%。在1996年“九五”計劃里,也就是我們分析里上證綜指上升基線的元年,人均國民生產(chǎn)總值與1980年相比計劃翻兩番,這個20年增長四倍的目標意味著期間的平均年增長率7%。

該計劃還要求2010年國民生產(chǎn)總值相對于2000翻一番,再次暗示了每年7%的增速。到了2001年的“十五”計劃,國民生產(chǎn)總值平均年增長率被明確設定為7%。在2016年,這個增長率被設定在6.5%和7%之間,并且是第一次以增長目標區(qū)間代替了特定目標。

總之,中國經(jīng)濟年均增長速度的目標,或明或暗,都沒有明顯偏離7%。這種對于每年7%增長的執(zhí)著,或?qū)τ诮?jīng)濟規(guī)模每十年翻一番的發(fā)展目標,形成了上證綜指每十年見底翻倍的上升基線。

市場預測 – 上證的底部范圍?2500;時機約在四季度左右:在他的史詩級的著作《時間簡史》里,史蒂芬?霍金寫道:一個好的理論“必須以一個只包含幾個獨立元素的模型準確地描述眾多的現(xiàn)象,并同時對于未來做出確定的預測”。

我們對上證綜指和時間之間對數(shù)線性分析的結果在很大程度上滿足了第一個條件 – 劃出了一條連接在過去的二十年多里顯著的市場底部的上升基線。上證大約每10年就會翻番,而其收益率大致等于自1986年以來中國的五年計劃里設定的7%的增長目標。盡管過去二十多年里市場的歷史悲喜交錯,我們定義的這條上升基線依然如故。

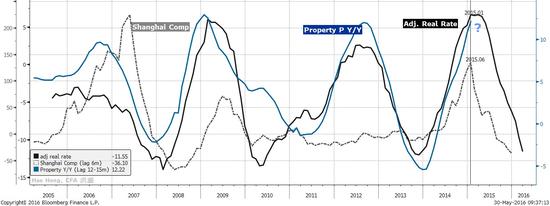

焦點圖表五:實際利率一般領先股市約六個月,這個指標正在觸底

焦點圖表五:實際利率一般領先股市約六個月,這個指標正在觸底此外,上證越是接近我們的基線,基線的支持作用也會越顯著。例如,盡管國有股及非流通股的解禁劇烈地增加了股票供應,上證于2005年6月6日觸及了998點之后,也就是基線指明的1000點左右,就見證了歷史性的底部。從那以后,1000點的整數(shù)關口就成為了重要的支持參考點。2013年6月的“錢荒”時,隔夜回購利率史無前例地飆升至30%,上證瞬間暴跌到1849點的最低水平后展開了反彈。而我們的基線當時指明的底部區(qū)間就在1850點左右。

如果我們的定理繼續(xù)有效,那么2014年的2000點就是當前市場運行到2023年這個十年周期的底部,而上證的上升基線應該在2016年四季度左右運行到2000x1.07x1.07x1.07=2450點左右。值得注意的是,這個點位類似于我從我的股票/債券收益率模型得出的2500點的底部區(qū)間。

最近,實際利率正在進入底部區(qū)域。如是,股市的底部區(qū)域也應該在六個月后出現(xiàn)——如果歷史繼續(xù)如期演繹的話(焦點圖表五)。四季度左右的這個市場底部的時間和空間都得到了上升基線的確認,因此也滿足了霍金斯關于良好理論的第二條準則,也就是模型必須對未來事件作出明確的預測。

在本文中,我們討論了市場底部應該相對于一個長期的、可持續(xù)的經(jīng)濟增速而定義。我們可以用歷史經(jīng)驗和數(shù)據(jù)證明,在市場上升基線的斜率等于這個增長率的時候,市場就運行到了底部區(qū)間。這時,經(jīng)濟的前景已經(jīng)在市場的價格體系里完全折現(xiàn)。上海和香港市場的歷史經(jīng)驗已經(jīng)驗證了我們的理論。我希望這個新的角度將對追尋那難以捉摸的市場底部有所幫助。

(本文作者介紹:交銀國際董事總經(jīng)理兼首席策略師。CFA,畢業(yè)于北京對外經(jīng)濟貿(mào)易大學和澳大利亞新南威爾士大學。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。