文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 王漢鋒

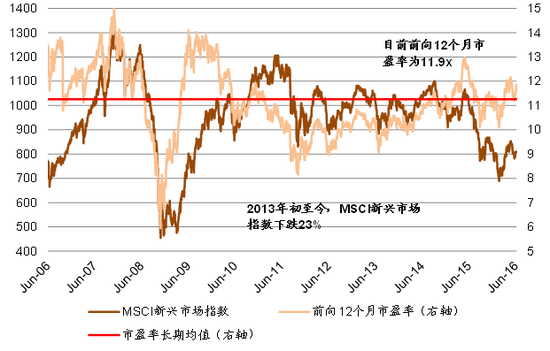

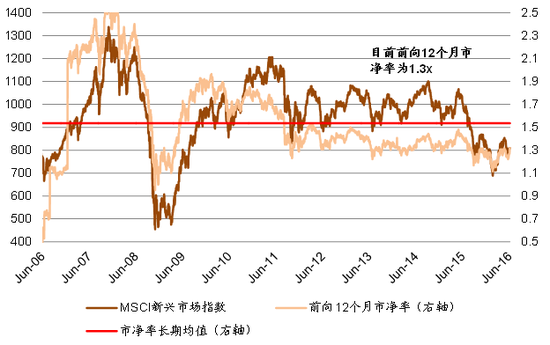

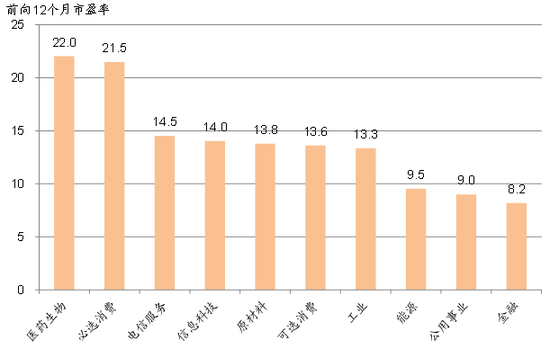

目前,MSCI新興市場指數(shù)的前向12個(gè)月市盈率/市凈率分別為11.9倍和1.3倍,接近10年均值水平。醫(yī)藥生物和必選消費(fèi)估值最高,前向市盈率接近22倍,前向市凈率為3.4倍。能源、公用事業(yè)和金融估值最低,前向市盈率不足10倍,前向市凈率低于1倍。

MSCI納入A股后哪些A股能吸引外資?

MSCI納入A股后哪些A股能吸引外資?

MSCI是如何篩選潛在A股納入成份的?

我們在前期的報(bào)告中認(rèn)為MSCI納入A股的概率將高于去年,并估算按照5%的比例納入MSCI指數(shù)體系將為A股帶來約210億美元的潛在增量資金。投資者反饋比較集中的問題有如下幾個(gè):1)如果納入A股,MSCI是如何確定哪些A股被納入?2)MSCI新興市場指數(shù)過去幾年表現(xiàn)如何?3)A股哪些股票相比MSCI新興市場指數(shù)現(xiàn)有成份股從盈利和估值的角度表現(xiàn)更有吸引力?

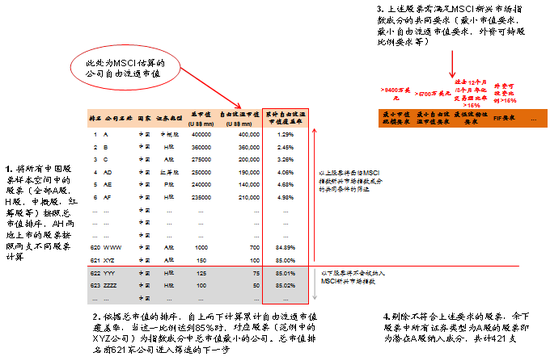

本篇報(bào)告我們集中分析上述幾個(gè)問題。中金策略組曾經(jīng)在2013年年底發(fā)表過主題報(bào)告介紹MSCI指數(shù)體系確定指數(shù)成份的標(biāo)準(zhǔn)與流程。為了確定納入A股后新的MSCI中國指數(shù)樣本股空間,MSCI首先會(huì)將所有中國樣本空間中的股票(A股,H股,中概股,紅籌股,P股等)按照總市值排序,然后自上而下計(jì)算樣本空間累計(jì)自由流通市值覆蓋率,當(dāng)這一比例達(dá)到85%時(shí),對應(yīng)股票即為指數(shù)成份中總市值最小的公司,并與所有總市值更大的公司進(jìn)入下一步篩選。

入選新MSCI中國指數(shù)樣本股需要滿足約束MSCI新興市場指數(shù)成份的共同條件,如總市值不小于9400萬美元,外資投資者在公開市場上可以購買公司股份占發(fā)行股份比例不低于15%等。剔除掉不符合上述條件的股票,余下股票即為新MSCI中國指數(shù)的樣本股。根據(jù)MSCI在前期的估算,依據(jù)上述篩選流程潛在A股納入成份共計(jì)421支。具體流程示意圖請參見正文圖表1-2。

圖表1: MSCI指數(shù)公司篩選潛在A股納入成份流程

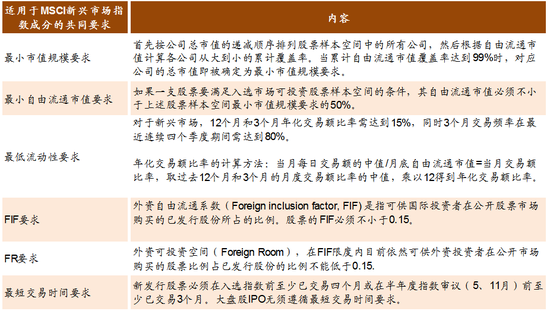

圖表1: MSCI指數(shù)公司篩選潛在A股納入成份流程 圖表2: 適用于MSCI新興市場指數(shù)成份的共同要求

圖表2: 適用于MSCI新興市場指數(shù)成份的共同要求MSCI新興市場指數(shù)表現(xiàn)與估值分析

過去3年,指數(shù)下跌23%,醫(yī)藥生物板塊表現(xiàn)最好。2013年初至今,MSCI新興市場指數(shù)下跌23%。行業(yè)層面,醫(yī)藥生物、信息科技漲幅居前,分別上漲15.3%和14.3%,原材料、能源等板塊由于盈利的大幅下滑而表現(xiàn)疲弱。當(dāng)前MSCI新興市場指數(shù)估值處于長期均值附近,醫(yī)藥生物和必選消費(fèi)估值最貴。

圖表4: 2013年初至今,MSCI新興市場指數(shù)下跌23%;當(dāng)前前向12個(gè)月市盈率略高于長期均值水平

圖表4: 2013年初至今,MSCI新興市場指數(shù)下跌23%;當(dāng)前前向12個(gè)月市盈率略高于長期均值水平 圖表5: 而前向12個(gè)月市凈率略低于長期均值水平

圖表5: 而前向12個(gè)月市凈率略低于長期均值水平 圖表6: 2013年初至今,醫(yī)藥生物,信息科技表現(xiàn)最好,消費(fèi)板塊也錄得一定相對收益

圖表6: 2013年初至今,醫(yī)藥生物,信息科技表現(xiàn)最好,消費(fèi)板塊也錄得一定相對收益 圖表7而表現(xiàn)疲弱的板塊如原材料、能源、電信服務(wù)則主要受到盈利負(fù)增長的拖累

圖表7而表現(xiàn)疲弱的板塊如原材料、能源、電信服務(wù)則主要受到盈利負(fù)增長的拖累目前,MSCI新興市場指數(shù)的前向12個(gè)月市盈率/市凈率分別為11.9倍和1.3倍,接近10年均值水平。醫(yī)藥生物和必選消費(fèi)估值最高,前向市盈率接近22倍,前向市凈率為3.4倍。能源、公用事業(yè)和金融估值最低,前向市盈率不足10倍,前向市凈率低于1倍。

圖表8: 目前,醫(yī)藥生物與必選消費(fèi)是估值最高的板塊

圖表8: 目前,醫(yī)藥生物與必選消費(fèi)是估值最高的板塊 圖表9: 能源、公用事業(yè)、金融估值相對較低

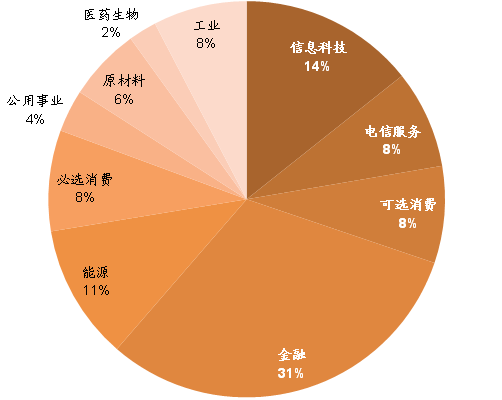

圖表9: 能源、公用事業(yè)、金融估值相對較低 圖表10: MSCI新興市場指數(shù)成份行業(yè)分布(按市值)

圖表10: MSCI新興市場指數(shù)成份行業(yè)分布(按市值)盈利大幅下滑是指數(shù)下跌主因。2013年初至今,MSCI新興市場指數(shù)每股盈利(TTM)下降近30%,成拖累指數(shù)表現(xiàn)的主因。原材料、能源、電信服務(wù)、可選消費(fèi)等板塊每股盈利(TTM)下滑超30%。所有板塊中僅公用事業(yè)、醫(yī)藥生物每股盈利(TTM)錄得正增長。具體信息請參見圖表11-15。

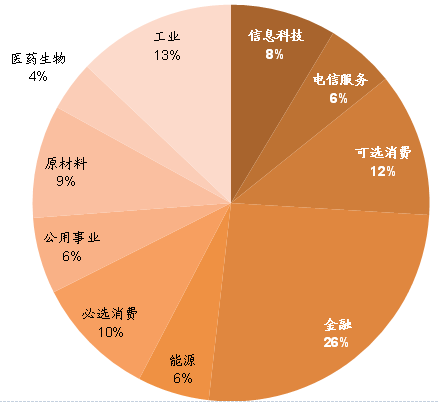

圖表11: MSCI新興市場指數(shù)成份行業(yè)分布(按公司數(shù))

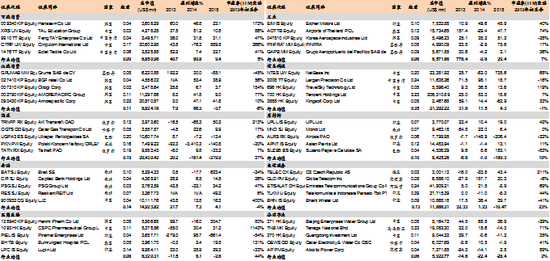

圖表11: MSCI新興市場指數(shù)成份行業(yè)分布(按公司數(shù)) 圖表12: 2013年初至今,MSCI新興市場指數(shù)各行業(yè)表現(xiàn)最好的個(gè)股的市值、估值與盈利增速

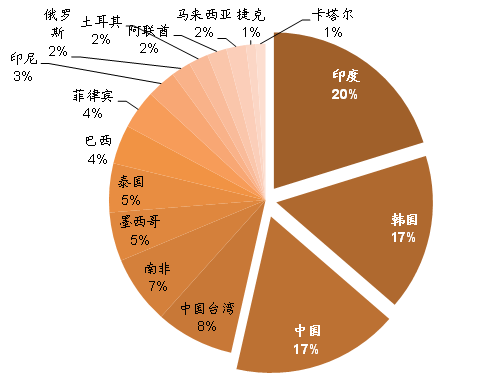

圖表12: 2013年初至今,MSCI新興市場指數(shù)各行業(yè)表現(xiàn)最好的個(gè)股的市值、估值與盈利增速 圖表13: 2013年初至今,MSCI新興市場指數(shù)成份中漲幅最高的100支股票中來自印度,韓國和中國居多

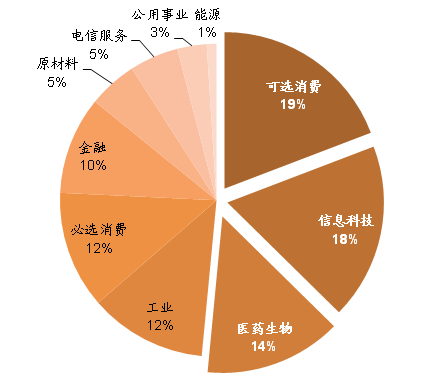

圖表13: 2013年初至今,MSCI新興市場指數(shù)成份中漲幅最高的100支股票中來自印度,韓國和中國居多 圖表14: …其中可選消費(fèi)、信息科技和醫(yī)藥生物占比較高

圖表14: …其中可選消費(fèi)、信息科技和醫(yī)藥生物占比較高 圖表15: 2013年以來,MSCI新興市場指數(shù)表現(xiàn)最好的前100支成份股盈利增長79%(中位數(shù))

圖表15: 2013年以來,MSCI新興市場指數(shù)表現(xiàn)最好的前100支成份股盈利增長79%(中位數(shù)) 圖表16: …估值擴(kuò)張23%(中位數(shù))

圖表16: …估值擴(kuò)張23%(中位數(shù))MSCI新興市場指數(shù)成份與潛在A股納入成份比較

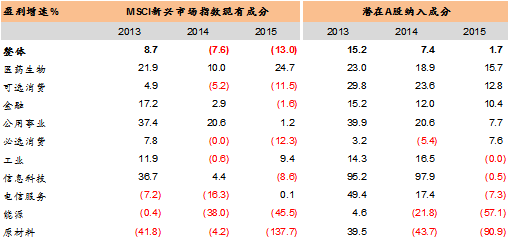

潛在A股納入成份業(yè)績強(qiáng)于MSCI新興市場指數(shù)成份。潛在A股成份2013、2014和2015年盈利增長15%,7%和2%,分別強(qiáng)于MSCI新興市場指數(shù)成份的9%,-8%和-13%(圖表17)。信息科技、可選消費(fèi),金融以及電信服務(wù)板塊A股盈利增長更高。潛在A股納入成份估值整體上與MSCI新興市場指數(shù)相近,除金融、必選消費(fèi)外,A股多數(shù)行業(yè)估值更貴(圖表18,19)。

圖表17: 盈利方面,行業(yè)間表現(xiàn)分化。總體來看,醫(yī)藥生物是盈利最為穩(wěn)健的板塊

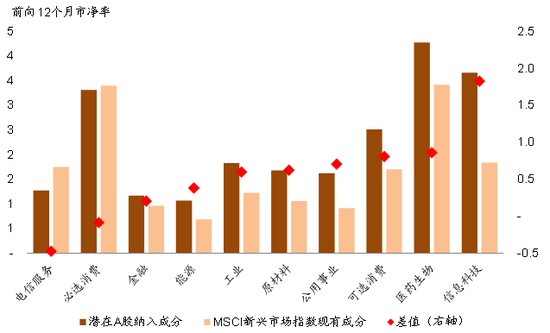

圖表17: 盈利方面,行業(yè)間表現(xiàn)分化。總體來看,醫(yī)藥生物是盈利最為穩(wěn)健的板塊 圖表18: 估值層面,相比MSCI新興市場指數(shù)成份,A股估值整體偏貴,其中信息科技差距最大

圖表18: 估值層面,相比MSCI新興市場指數(shù)成份,A股估值整體偏貴,其中信息科技差距最大 圖表19:在必選消費(fèi)板塊,兩者估值水平較為接近

圖表19:在必選消費(fèi)板塊,兩者估值水平較為接近流動(dòng)性方面,受散戶為主的投資者結(jié)構(gòu)影響,A股明顯更加活躍(圖21)。部分消費(fèi)、金融與工業(yè)等行業(yè)A股行業(yè)龍頭相比MSCI新興市場指數(shù)對應(yīng)行業(yè)現(xiàn)有成份股更具吸引力。我們通過兩個(gè)角度來篩選潛在對海外投資者有吸引力的A股,業(yè)績相近而估值更便宜的或估值相近而業(yè)績更好的行業(yè)龍頭。

圖表21: 從流動(dòng)性來看,A股的交投活躍度遠(yuǎn)超MSCI新興市場指數(shù)成份

圖表21: 從流動(dòng)性來看,A股的交投活躍度遠(yuǎn)超MSCI新興市場指數(shù)成份 圖表22: 潛在A股納入成份的成交額(中位數(shù))是MSCI新興市場指數(shù)成份的9倍

圖表22: 潛在A股納入成份的成交額(中位數(shù))是MSCI新興市場指數(shù)成份的9倍(本文作者介紹:在中金和高盛等金融機(jī)構(gòu)從事市場和經(jīng)濟(jì)研究。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼