文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)機(jī)構(gòu)專欄 彌達(dá)斯

美國注冊制根本不是“踏著散戶的尸體”前進(jìn)的,如果要“踏”,也是“踏著大戶的尸體”前進(jìn)的。我對注冊制即將落地前出現(xiàn)這種回潮言論十分不理解。革命不能吃二茬苦,遭二茬罪。何況去年的去杠桿行情已經(jīng)消滅了大戶,還是把散戶從P2P里面拯救出來吧。

美國散戶根本不是死于注冊制

美國散戶根本不是死于注冊制猴年上班第一天就收到熱心讀者來稿,契合今年熱點,論據(jù)翔實,筆鋒甚賤。怎么問都不說自己是哪個單位的,只說稿子是春節(jié)假期犧牲打麻將時間寫好的。問他叫啥名,他說叫紅領(lǐng)巾。

紅領(lǐng)巾……果然是有背景的,接班人序列。

一家之言,僅供參考。

過年這幾天,我的心情久久不能平靜。

不是因為春晚。不是因為從江西落跑的上海姑娘。也不是因為旺角槍聲。

年前有個帖子,叫《美國注冊制,踏著散戶的尸體前進(jìn)》,在微信上傳了個10萬+。

這類帖子的一個重點就是,每句話都有感嘆號!

像這樣——

我在年前就想和這個帖子的作者清清賬,無奈同事都嘴里唱著愛你愛你,可是一到假期,他們都倉皇離去。導(dǎo)致本人面對年前的吃土行情,一個人干著五個人的活,苦守到臘月二十八。

是時候算算這筆賬了!

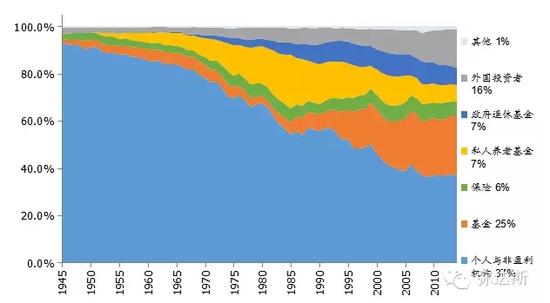

的確,從1945年到2012年,美國個人投資者(也包括非盈利機(jī)構(gòu))占比從90+%下降到不到40%。相應(yīng)地,基金和保險占比從4%大幅上升至30+%,政府退休基金和私人養(yǎng)老基金上升到15%左右。

但美國的散戶根本不是死于注冊制!至于他們都死到哪去了?

1、富人稅

這里有幾個誤區(qū)需要澄清。首先,1945年前,在美國買股票的都是有錢人,所謂大戶,根本不是像天朝現(xiàn)在的散戶。從1930年代開始,美國實行高稅率的財產(chǎn)稅和遺產(chǎn)稅,導(dǎo)致炒股大戶們降低了直接入市的資金,而是通過信托計劃等來管理財富,享受較低稅收,從而促進(jìn)了機(jī)構(gòu)投資者的成長。

其次,新崛起的工薪階層,主要通過存款、養(yǎng)老金、壽險和政府債券來理財,人家根本不愿意直接入市作散戶。大戶撤了,散戶不入市,人家的發(fā)展路徑跟天朝就完全不同。

這不是我說的,1952年美國人就寫了個paper,叫《The Changing Importance of Institutional Investors in the American Capital Market》,說明了這個問題。

2、養(yǎng)老金入市

諾貝爾經(jīng)濟(jì)學(xué)獎獲得者羅伯特·席勒早年就在《非理性繁榮》一書中指出,401(k)計劃推動了美股牛市的形成。

美國的401(k)計劃從1978年開始推行,廣泛投資于股票、基金、保險、債券、專項定期存款等金融產(chǎn)品。總的看,美國固定繳費型(DC型)養(yǎng)老金計劃入市越來越多,直接炒股的比例越來越低,但通過投資共同基金間接入市的比例越來越高。

從1978年到2013年,美國私人部門DC型養(yǎng)老金計劃資產(chǎn)規(guī)模擴(kuò)大了44倍,年均增長率高達(dá)29%。截至2013年,50%的資產(chǎn)投資于共同基金,占比最大,其次是股票,占比26%,債券和銀行存款合計占比僅為10%。

美國的養(yǎng)老金有多牛逼呢?2013年,美國養(yǎng)老金計劃共積累資產(chǎn)達(dá)23.0萬億美元,占GDP的137%,其中DC型計劃累計資產(chǎn)為5.8萬億美元,占GDP的36%。

換句話說,通過401(k),美國老百姓既能實現(xiàn)養(yǎng)老賬戶保值增值,又能延遲納稅,何苦自己半懂不懂地揣錢入市呢?所以,美國散戶始終對自己炒股不積極。

3、壽險發(fā)達(dá)

我們都有一個印象是外國人喜歡買壽險,美國老百姓主要通過年金的方式與壽險公司發(fā)生關(guān)系。2013年底,美國壽險公司金融資產(chǎn)規(guī)模達(dá)到6.0萬億,是1978年的16倍,其中年金儲備占其金融資產(chǎn)的59%。

美國人買壽險有良好的傳統(tǒng),20世紀(jì)前50年,每十年(除了30年代)壽險成交量都實現(xiàn)了同比翻倍的增長,從1900年的約90億美元上升到1950年的2420億美元。

看懂了吧,人家習(xí)慣通過壽險而不是自己炒股來理財,這一點跟天朝完全不同。

上面說了幾個原因,可能話還沒說透,其實問題不在“美國的散戶死哪去了”,而是“美國的大戶死哪去了”,因為——

美國散戶從來就不愛炒股。

美聯(lián)儲有一個美國消費者金融調(diào)查(SCF),隔長不短就調(diào)查一下美國家庭的資產(chǎn)負(fù)債情況,調(diào)查結(jié)果顯示:1。美國散戶從來不愛炒股。2。在美國炒股的都是大戶。3。在美國炒股的大戶越來越少。

1962年,年收入3000-5000美元的家庭中,只有10%炒股;5000-7500美元的家庭中,只有16%炒股;年收入5萬-10萬美元的家庭中,則有87%炒股,10萬以上家庭中,則98%炒股。

根據(jù)“美元時間”網(wǎng)站的測算,按通脹率調(diào)整,1962年1美元值現(xiàn)在的7.88美元,也就是說,在1962年,家庭年收入14-23萬人民幣這個水平的美國家庭,只有10%買股票。

到1989年,年收入1萬-2萬美元的美國家庭中,只有10.9%炒股,5萬以上收入的家庭中,則有44.6%炒股。也就是說,在1989年,年收入12-24萬人民幣這個水平的美國家庭,仍只有10.6%炒股,而富人炒股的比例更是比1962年還少了一半。

到1995年,年收入1萬-2.5萬美元(相當(dāng)于現(xiàn)在9萬-22萬人民幣)的美國家庭中,炒股的少到8.4%,5萬-10萬美元年收入家庭中,炒股的只有24.7%,又折了一半。

看見了吧?美國散戶(家庭年收入10-20萬人民幣)的炒股比例,從1962年的10%,到1989年的10.6%,再到1995年的8.4%,整個比例變化不大。反而是富人炒股的比例一路從98%下降到44.6%再下降到24.7%。

粗略來個圖吧:

結(jié)論來了,美國注冊制根本不是“踏著散戶的尸體”前進(jìn)的,如果要“踏”,也是“踏著大戶的尸體”前進(jìn)的。

我對注冊制即將落地前出現(xiàn)這種回潮言論十分不理解。革命不能吃二茬苦,遭二茬罪。何況去年的去杠桿行情已經(jīng)消滅了大戶,嘿嘿。還是把散戶從P2P里面拯救出來吧。關(guān)于那篇狗屁不通帖子里談到美國英國退市搞死散戶的事情,有時間單開一帖講。

Anyway,注冊制(授權(quán)),3月1號見。

(本文作者介紹:彌達(dá)斯金融,中國首個集投資、投研、投顧內(nèi)容于一體的網(wǎng)絡(luò)視頻交流平臺。微信號:midasjr)

本文為作者獨家授權(quán)新浪財經(jīng)使用,請勿轉(zhuǎn)載。所發(fā)表言論不代表本站觀點。

責(zé)任編輯:郝美津 SF173

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼