文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 朱振鑫 張瑜

中國等后調整國家才剛進入破舊攻堅期,去產能是當下繞不過去的坎,這勢必帶來前期累積風險的釋放,中國將采取貨幣寬松穩利率、資本管制穩匯率、結構改革穩經濟的政策搭配。美國等先調整的國家仍然缺乏新的增長點,下一步寬松的藥不得不繼續吃。

2016全球寬松根本停不下來

2016全球寬松根本停不下來在美聯儲QE和零利率的浪潮中潛泳多年之后,全球經濟嘗試著回歸平靜的大陸,但結果是屢屢擱淺。2016年春節,全球市場再次用腳投票,各國股市、新興貨幣等風險資產大跌,美債、日元、黃金等避險資產大漲,唯獨美元大跌,這不是風險偏好出現了分裂,而是美元前期透支了加息預期,當風險倒逼美聯儲延遲加息的時候,強美元隱含的加息預期自然要修正,本質上還是一種避險行為。投資者用無所不在的恐慌告訴全球的決策者,緊縮依然是不可承受之重,寬松根本停不下來。

1、無論耶倫鴿與不鴿,美國經濟就在那里,2016年加息或將缺席。

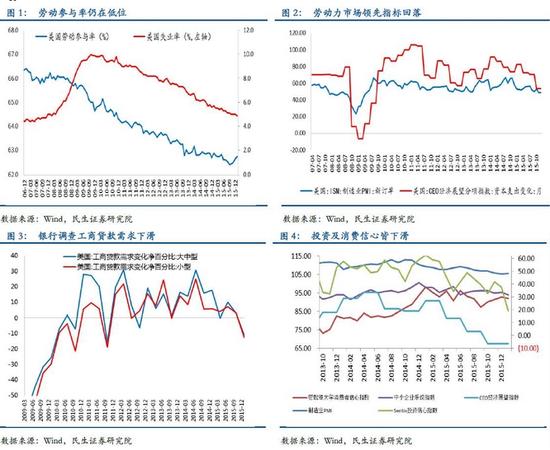

實體經濟,挺而不堅,沒有看起來那么美。從就業市場來看,卻有穩步改善但并沒有看起來那么完美,先行指標已現疲軟。失業率屢報佳績(1月4.9%)但是勞動參與率(1月62.7%)仍在低位,表明危機以來的的失業率改善并非全部來自于失業人口重新就職,部分改善來源于有人絕望的退出勞動力市場。

同時,非農私人職位空缺數雖然屢創新高,但是其中占比最大的空缺工種(22%)是工資與穩定性皆比較差的零售與餐飲業,表明就業質量依舊比較低,這一點也可以從被迫從事非全日制工作人數仍高達580萬得到佐證(危機前400萬),從整個勞動力市場的前瞻性指標來看,15年3四度以來回落明顯。

從通脹數據來看,雖有改善但仍疲軟,耶倫于眾議院也坦言短期通脹依然維持低迷。12月PCE0.58%(前值0.44%),核心PCE1.41%(前值1.38%),耶倫在眾議院上表態“無論是市場隱含通脹預期還是美聯儲調查通脹預期目前皆降至兩年以來最低。”

貸款意愿、投資意愿及消費信心等數據皆不樂觀。美國危機以來家庭去杠桿過程已經基本完成,但是加杠桿意愿并未有效再度激活,近半年來私人部門對于經濟前景并未十分樂觀。銀行調查工商貸款需求一直處于回落;制造業PMI連續三個月位于50以下,1月數據為48.2(僅略高于危機以來的最低值48);投資的相關領先指標皆不理想,包括投資信心指數、CEO展望指數及企業樂觀指數等,投資意愿依舊比較低迷;消費者信心指數其實從14年底到頂后就開始呈現下滑趨勢,也是同期,不變價的個人消費支出同比增速也開始放緩。

加息預期,由弱轉微,市場已不買賬。雖然耶倫并未明確排除三月加息的可能,但從隱含的加息預期來看,市場已經不買賬了。3月加息概率已經跌至4%,全年加息概率也僅為33%,千呼萬喚終落地的加息靴子似乎立馬又要束之高閣了,2016年加息將大概率缺席。

2、歐洲經濟是劫是緣還未定,但負利率的罌粟正在蔓延。

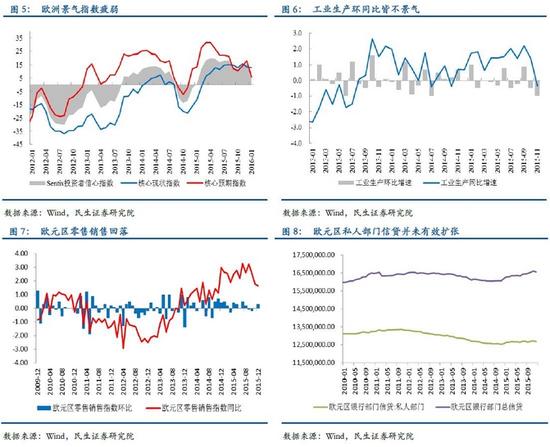

歐洲經濟的復蘇看上去在好轉,但其實一直比較羸弱,景氣指數回落、工業生產環同比皆跌至負區間、零售銷售同比15年年中便開始持續回落,之前實行的負利率并未有效激活“商行減少放于央行的存款(因為負利率)-商業銀行風險偏好提升-信貸擴張-促進實體經濟“的正向循環,歐洲銀行業私人部門信貸并未恢復至危機前水平。

相反,負利率的隱患正在逐漸蔓延,以德銀業績巨額虧損、股票暴跌及其次級債CDS暴漲為標志,市場對于歐洲銀行業擔憂上升,實體經濟信貸需求不強與央行負利率雙向擠壓商業銀行利潤,可怕的并不是瑞銀如何差,真正恐怖的是瑞銀或僅是歐洲金融風險暴露的冰山一角,年初至今,短短兩個月,歐洲主要商業銀行股價普遍下跌20%左右,市場風險偏好急劇下降。

3、那一天,日本匍匐量寬推出負利率,不恐前路,只為經濟安好

1月29日,日本央行宣布實施負利率,將金融機構存在央行的超額準備金利率設在-0.1%,負利率從2月16日開始實行。日本實行負利率實屬被迫為之:首先是QQE并不如意,銀行拿錢不辦事,不少銀行在單純的量寬下所獲的資金繼續趴在央行賬上,并未有效刺激信貸擴張流入實體經濟,央行超額準備金在05年至14年9年間翻了2.9倍,但最近兩年在如此高基數的基礎上就已經翻了1.45倍,目前超額準備金高達2百萬億日元。

其次是QQE未來面臨一定技術性難題,或無債可買,目前日本央行資產負債表中,日本政府債券占比資產總額高達85%,而同樣量化寬松的美國僅為54%,日本國債余額大概有1044萬億,日本央行已經買下其中31%左右,按照目前13萬億每月的購債速度,預計2016年底即可超過40%,考慮到央行所購國債皆為商業銀行減持,商業銀行對于國債配置也有一定需求,未來量寬或面臨一定技術難題,“無債可買”。

4、穩增長與防風險需要寬松,但寬松又恐加劇資本流出,世間安得雙全法,不負如來不負卿?

前期利差收窄過快,導致資本流出壓力加大,2015年外匯占款減少2.8萬億人民幣,2014年是增加7700億人民幣,從微觀的結售匯數據層面來看,資本流出加劇有兩方面原因,一個是私人部門受預期影響下的結匯延遲調整,另一個是國內企業的負債調整下的提前償還美元債務的售匯增加,周小川行長于近期講話中坦言承認有投機力量瞄準中國,匯改會把握合適的時機,既不會讓投機力量主導市場情緒,也會考慮彈藥、成本最小化問題。

雖然進一步的寬松恐會加劇資本流出,但迫于穩增長的壓力,同時身處供給側結構性改革的元年,無論是防范增速下滑的經濟風險,還是去產能引發的信用風險,不良資產暴露下的金融風險,央行都依然只能維持寬松,最可能的對策是加強資本管制,同時繼續寬松穩增長、去杠桿、去產能。

5、新興市場因果輪回,競爭性貶值釀造婆娑苦難。

新興市場十年夢醒,過去美元零利率時代的資本潮水即將退去,全球人口老齡化下的增速放緩遙遙無期,賴以為生的大宗商品跌跌不休,大部分新興市場國家都面臨著經濟結構單一下的增長困境,同時昔日的美元資本回流不斷侵蝕其外匯儲備,一時間各國紛紛陷入了經濟衰退與資本外流的惡性循環,只得棄守采取貶值,以鄰為壑。

從美國退出QE以來,新興市場主要貨幣累計平均貶值幅度為-22%,過去一年平均跌幅為-16%,視線再拉近一些,即便是美元走弱的2月(2月以來美元指數跌3.1%),截止目前,新興市場貨幣兌美元匯率平均跌幅仍有-2.17%。不進行切實的經濟結構改革,不改變依賴外資的發展模式,誰都難以轉危為安。

通過以上背景梳理,我們可以得出如下結論:

(1)全球經濟仍掙扎在結構調整的泥潭中,遠沒有上岸。

(2)中國等后調整國家才剛進入破舊攻堅期,去產能是當下繞不過去的坎,這勢必帶來前期累積風險的釋放,中國將采取貨幣寬松穩利率、資本管制穩匯率、結構改革穩經濟的政策搭配。

(3)美國等先調整的國家雖然完成了“破舊”,但仍然缺乏新的增長點,下一步寬松的藥不得不繼續吃,但效果不會像以前那么明顯。

(4)美元趨穩甚至趨弱,風險趨多,意味著今年避險資產還會有不錯的階段性機會,美債和黃金同強的局面會經常出現。

(5)央行維穩+美加息推遲,人民幣匯率貶值壓力緩解,寬松窗口再次打開。

(本文作者介紹:民生證券研究院宏觀研究員。)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:郝美津 SF173

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。